こんにちは、コロスケ(Twitter)です。

この記事は、JAL株で大儲けしたい方向けに書いています。

コロナウイルスの感染拡大以降、JALの経営は厳しい状況が続いています。

一方で、JALはいまだに個人投資家の間では人気が高い銘柄です。

ご覧の通り、株価も最近は堅調です。

ですが、現実はJAL株で大儲けするのは非常に難しいです。

安易にJALへ投資をするのは、非常にリスキーです。

この記事では、JALへの投資で大儲けするのがいかに難しいかを解説していきます。

JAL株で大儲けを夢見るのは止めましょう|安易な投資は危険です

JAL株で大儲けが難しい理由をまとめました。

・2022年度通期決算の達成は非常にハードルが高い

・さらなる増資による株価下落リスク

・復配は当面望めない

・現在の株価も割高

個人的にJALは、上値が抑えられている一方、下落リスクが高い印象です。

特に直近の決算も厳しくなっており、コロナ禍からのV字回復を期待するのは難しいです。

2022年度1Q決算も赤字

JALの2022年度1Q決算は、以下の通り赤字となりました。

売上高:2,688億円

税引前利益:275億円の赤字

旅行需要は徐々に回復しておりますが、依然として経営状況は苦しい事が分かります。

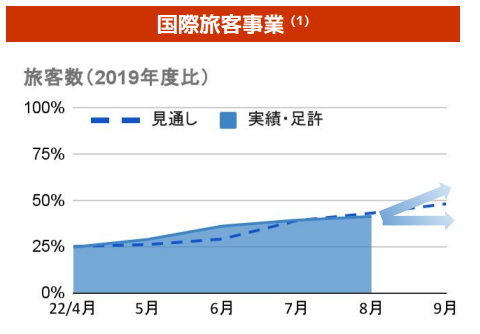

本来の稼ぎ頭である「国際線」は、未だにコロナ前の半分以下の需要です。

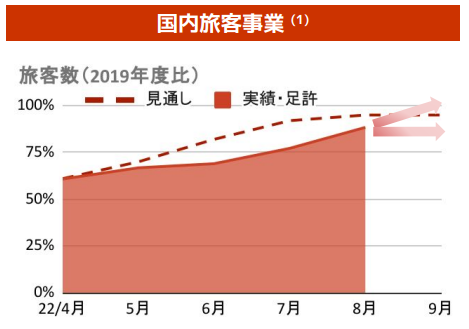

そして行動制限がなくなり需要が戻るはずの「国内線」も苦戦しています。

直近の旅客数は、JAL経営陣の予想を下回っております。

これは、コロナ第七波の影響が大きいと思われます。

このように未だにJALは、平時に戻ったとは言い難い状況です。

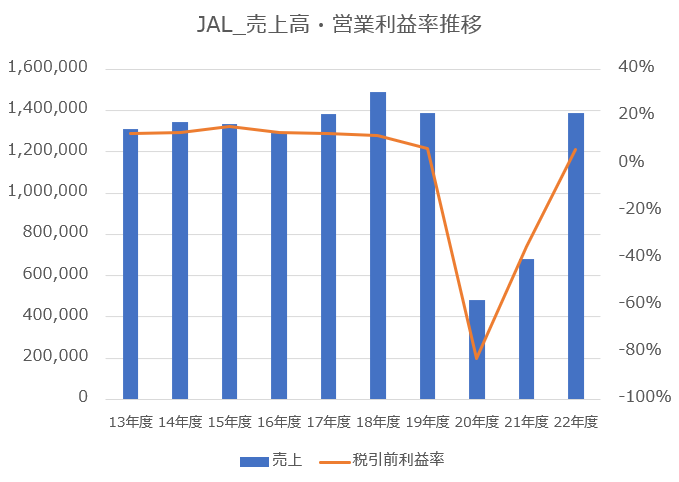

2022年度通期決算の達成はハードルが高い

足元の状況は厳しいですが、JALは2022年度の通期では黒字化の計画を立てています。

売上高:1.39兆円

税引前利益:800億円

上記グラフの通り、2022年度でV字回復する計画です。

ですが先程説明したように、1Q決算では赤字でした。

このため2Q以降は、1Qの赤字をカバーする利益を創出する必要があります。

日本国内では、コロナ第七波が収まる見通しは立っておりません。

病院は逼迫し、一部の人は旅行を見送るなど、マイナスの影響が続く見通しです。

更に、稼ぎ頭の国際線も需要が戻る見込みは立っておりません。

海外から日本へ入国する際は、2022年8月時点でも陰性証明が必要です。

もし検査結果が陽性だと、帰国できなくなるので、気軽に海外旅行へ行ける状況とはなっておりません。

こうした状況を踏まえると、2022年度に黒字化を達成するのは非常に難しいと予想します。

アフターコロナで航空株の上昇を期待するのは、時期尚早です。

さらなる増資による株価下落リスク

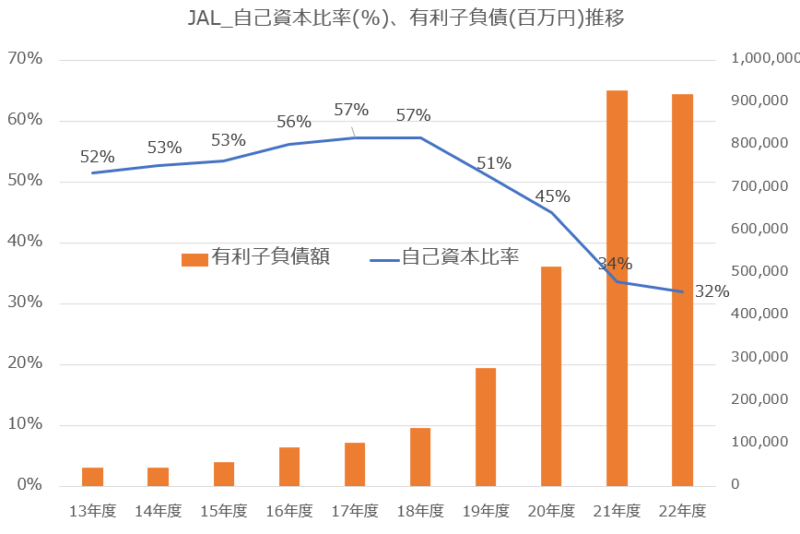

コロナ禍以降、JALは急速に財務状況が悪化しています。

こうした状況に対応するために、JALは2020年に公募増資に踏み切っております。

日本航空(JAL)は6日、公募増資などで最大約1680億円を調達すると発表した。新型コロナウイルスで航空需要が急減し、2021年3月期は12年の再上場後初の赤字となる見通し。

【出典】日本経済新聞_JAL、1600億円公募増資 コロナ後見据え投資へ

しかしその後も赤字が継続しており、財務状況は悪化したままです。

上記グラフのとおり、コロナ以降急速に有利負債が増えております。

有利子負債の増加に伴い、自己資本比率も下がっております。

今後早急に黒字化が達成できない場合、さらなる増資の可能性もありえます。

増資は1株当たりの権利が希釈化します。

そのため、株価は下がる傾向にあります。

増資による株価下落リスクがあるので、安易に投資をするのは非常に危険です。

復配は当面望めない

JALはコロナ禍以降、無配へと転落しています。

2022年度も財務状況悪化を理由に、無配となる見込みです。

業績およびキャッシュ・フローの状況は着実に回復しつつあるものの、当第1四半期のEBITは△275億円と依然損失を計上しており、今後の業績の状況を見極める必要があることから、今期の中間配当については実施しないこととさせていただきます。

【出典】JAL2022年度1Q決算短信_当期の配当について

先程も説明したように、JALの自己資本比率は大きく下がっております。

とにかく早急に財務体質を改善することが最優先となっております。

そのため利益が安定するまで、当面の間は復配は望めない見込みです。

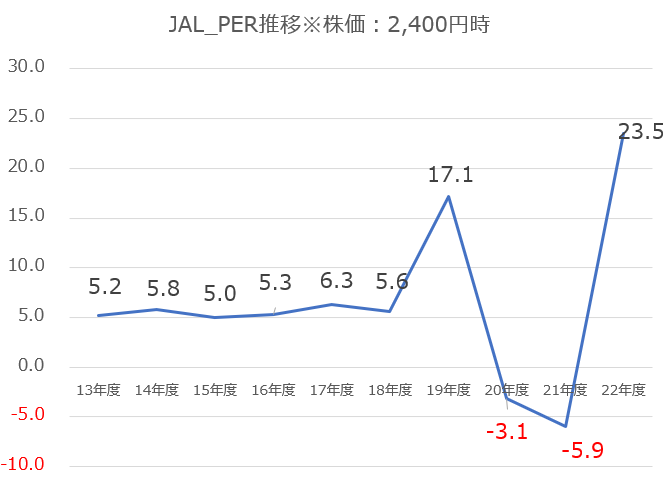

現在の株価も割高

赤字状態のJALですが、実は株価はそこまで安くありません。

2022年度の800億円の利益を達成した場合、PERは23.5倍となります。

現状の株価は、2019年並の利益は折込済みです。

そのため、2019年以上の利益を出さない限り、株価が大きく上昇することは難しいと思われます。

まとめ:JAL株で大儲けするのは難しいです

本記事のまとめです。

・2022年度通期決算の達成は、非常にハードルが高い

・さらなる増資による株価下落リスク

・復配は当面望めない

・現在の株価も割高

JALは現在も厳しい経営状況です。

直近の決算では赤字が継続しており、2022年度通期目標の達成が危ぶまれています。

優待目当てで安易に購入すると、含み損を抱える可能性があるので注意しましょう。

尚本記事は、著者の意見をまとめたものであり、投資を推奨するものではありませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント