・消費税転嫁法は下請法を補完するもの(二つの法律は結構似ている)

・根拠の無い価格改定(値下げ)はNG

・資材部員は、疑われるようなことが無いように今まで以上に注意が必要

こんにちは、コロスケです。

今日は、消費税増税に伴い制定されている「消費税転嫁対策特別措置法」について解説していきます。

2019年6月27日に、経済産業大臣と公正取引委員会の連名で「消費税率の引上げに伴う消費税の円滑かつ適正な転嫁」の通知が出されました。

<主な要請内容>

○消費税転嫁対策特別措置法の趣旨や遵守事項(どのような行為が転嫁拒否行為に該当するのか)等について十分理解し、転嫁拒否行為を行うことがないよう、現場担当者に限らず会社全体に周知徹底を図るとともに,担当役員等の責任者にはこれらの指導及び監督に当たらせるなど、会社全体で適切な措置を講じるよう強く要請する。

○ また、消費税率の引上げに当たって、下請代金支払遅延等防止法(昭和31年法律第120号)に違反する行為を行わないよう併せて要請する。

https://www.jftc.go.jp/houdou/pressrelease/2019/jun/190627_honbun.pdf

消費税増税を円滑に進めるための法律だということは何となく分かるのですが、実際製造業で働く人たち、特に資材調達・購買部門にはどんな影響が出てくるのでしょうか。

資材歴10年の現役資材部員である僕が、消費税転嫁対策特別措置法って何?下請法と何が違うの?といった疑問を解決していきます。

消費税転嫁対策特別措置法と下請法の関係を分かりやすく解説

まず、消費税転嫁対策特別措置法とはどういったものなのでしょうか。

一言で言うと以下の通りです。

消費税転嫁対策特別措置法とは何か?

特定事業者が特定供給事業者に対して消費税の転嫁を拒否する行為を規制

https://www.jftc.go.jp/houdou/pressrelease/2019/jun/190627_betten.pdf

何だかよく意味が分からない文章だね。分かりやすく説明してほしいな

消費税転嫁法の規制の対象となる事業者は、以下の2つのパターンがあります。

<パターン1>

大規模な小売業者(売上100憶円以上 or 店舗面積が広い業者)が継続的にやり取りする取引が規制の対象

コンビニやスーパーなどが主な対象となります。

スーパーが仕入れ業者に対して、消費税分の値下げを要求したりすることを規制しています。

そしてもう一つのパターンは以下の通りです。

<パターン2>

資本金3億円以下の下請事業者や個人事業者と継続的に取引を行う企業が規制の対象。

何かこの規制の対象範囲ってどこかで聞いたことが無いですか?

そうです、下請法の対象取引先と同じなんです。

まとめると、大規模な小売業者は取引相手が、下請事業者かどうかは関係がありません。一方、製造業などそれ以外の企業は、下請取引先との取引が規制の対象となります。

小売業者以外は、下請法と似ているね

消費税転嫁対策特別措置法の期限は?

この法律は消費税を5%から8%に上げた時に制定された法律で、元々は平成30年9月30日(2018年9月30日)までの期限でした。

その後、法律の改正により同法の期限は、令和3年3月31日(2021年3月31日)までに延長されました。

消費税増税が落ち着くまでの間の法律なんだね

消費税転嫁対策特別措置法の具体的な禁止行為

具体的な禁止行為は以下の通りです。

①減額

②買いたたき

③商品購入、役務利用又は利益提供の要請

④本体価格での交渉行為

⑤報復行為

④を除いて、全て下請法と同じ内容です。

下請法を勉強済みの資材部員にとっては、馴染みのある禁止行為なので覚えやすいですね。

下請法と同じだったら、個別に対策取る必要は無いから、いつも通りで大丈夫だね

ちょっと待ってください!

消費税転嫁対策特別措置法と下請法は対象範囲も禁止行為も似ていますが、違う部分もありますので、細かな違いをきちんと勉強していきましょう。

消費税転嫁対策特別措置法と下請法で異なる点

上記二つの法律の違いは2つあります。

消費税転嫁法のみに、本体価格での交渉の拒否が規制されている

消費税転嫁法では以下の行為が禁止されています。

商品又は役務の供給の対価に係る交渉において消費税を含まない価格を用いる旨の特定供給事業者からの申出を拒むこと

https://www.jftc.go.jp/houdou/pressrelease/2019/jun/190627_betten.pdf

取引先が見積書に消費税抜きの本体価格を記載することを拒んではいけません、という内容です。

下請法では、本体価格交渉の拒否は禁止されていませんでしたが、消費税転嫁法では規制の対象になっています。

消費税込みの価格で仕切ると、消費税増税で値上げとなってしまうため、消費税を含まない本体価格で仕切ろうとするのは自然な流れだと思います。

もしあなたが、現在消費税込みの価格で取引しているのであれば注意が必要です。取引先からの申し出があればきちんと対応しましょう。

消費税転嫁法に規定されている小売業者の取引には下請かどうかは関係ない

先ほど説明した大規模な小売業者は、相手が下請取引先かどうかは関係がありません。

消費者転嫁法では、下請法よりも広い範囲が規制の対象となります。

・取引相手:継続的に取引する全ての取引先が対象(下請法は下請取引先のみ対象)

・対象品目:カタログ品も対象(下請法ではカタログ品は対象外)

大規模な小売業者の人は、基本的に全ての取引が規制の対象となりますので、下請では無い一般取引先との取引についても見直していく必要があります。

下請法と重なる部分も今まで以上の注意が必要

これまでの話だと、やっぱり僕たち製造業は、そこまで変化点は無いから安心だね

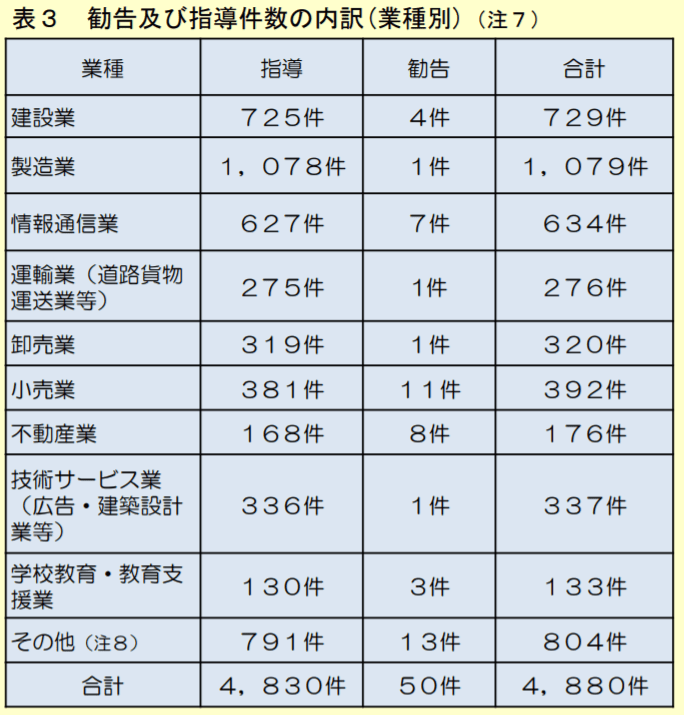

残念ながら、消費税転嫁対策で勧告や指導を受けたのは製造業が一番多いです。

つまり、消費税転嫁対策は小売業だけでなく全ての事業者が気を付けなければならない法律であることがここから分かります。

でも下請法とほぼ同じ内容なのに、どうして摘発されるんだろう?

それは、今までも違反行為だったのですが摘発されずにすんでいたからです。

消費税増税という大きなイベントで、当局も今まで以上に細かいメッシュで管理するようになったので、見逃されてきた案件が摘発されるようになったのです。

今まで何の問題が無かったケースでも、今後下請法/消費税転嫁法に抵触するとして摘発されるケースが出てくる可能性があります。

一度自分の業務が下請法/消費税転嫁法に抵触しないかチェックしてみましょう。

・適正な理由が無いのに、単価を下げていないか

・取引先へ商品購入、役務利用、利益提供を要請していないか

定期価格交渉で、「もう少し安くして」と言って出てきた見積書に「出精値引き」と書かれている場合は、買いたたきに該当する可能性があります。

またきちんとした値下げ根拠が無い価格改定も、買いたたきとみなされるリスクがあります。

通常の価格交渉での改定であっても、きちんと値下げ根拠が分かるようにエビデンスを残すなど、疑われない努力が必要です。

そして、取引先への利益提供も実は気づかぬ内に該当するケースがあります。

昔からの慣習で、取引先に作業をお願いしている場合など、改めて見ると下請法に違反している可能性があります。

このように、従来大丈夫(だと思っていた)業務を改めて見直してみると、下請法に抵触する場合もあります。

うちの会社は大丈夫だろう、ではいけません。

今回の消費税増税のタイミングで改めて自社の運用の見直しをしていきましょう。

一度自分たちの業務を振り返る良い機会かもしれないね

まとめ

まとめです。

・消費税転嫁法のタイミングで下請法の管理メッシュが細かくなってきている

・今までの慣習で大丈夫と思われていたことも実は違反行為かもしれない

・特に価格改定するときは要注意(買いたたきとみなされる恐れあり)

例え取引先が自主的にやってくれている場合でも、下請法に違反してしまいます。

下請法は強行法規なので、取引先からの了承があってもダメです。

今一度違反行為が無いか見直してみましょう!

最後まで読んでくれてありがとうございました。

このブログでは、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

コメント