この記事では「日産自動車の株価が安い理由」と「株価がどこまで下がるか」を解説します。

日産って株価が安いけど、今後どうなるのかな?

こんな疑問に答えます。

ここ数年、日産自動車の株価が低迷しています。

日産は単元も安いので、購入を検討している方も多いのではないでしょうか?

でも実は日産の株価が安いのには、理由があるんです。

この記事では、日産の株価が安い理由と、今後の見通しを解説します。

日産への投資を検討している方に、役立つ情報をお届けします。

日産自動車の株価が安い理由を解説【株価はどこまで下がる?】

日産自動車の株価が安い理由は、以下の3つです。

・自動車メーカーの中でも、特に景気の波に左右されやすい

・今までの拡大路線が失敗したから

・EV化で、更なる競争の激化が予想されるから

日産は、景気敏感株です。

コロナショックの影響をモロに受け、赤字に転落しています。

かつてはゴーン体制の下、売上を拡大してきました。

しかし近年はゴーン体制の見直しを迫られています。

以降では、日産の株価が安い背景を詳しく分析していきます。

日産は自動車業界の中でも特に景気の波に左右されやすい

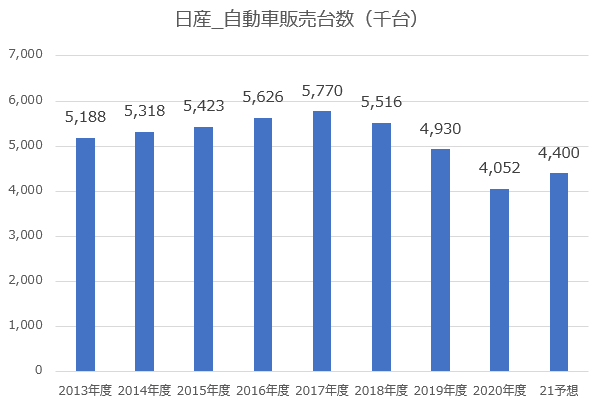

日産は、2017年度は577万台の販売台数でした。

しかし、コロナ感染拡大に伴い売上が大きく減少しています。

20年度には、405万台へと172万台も減少しています。

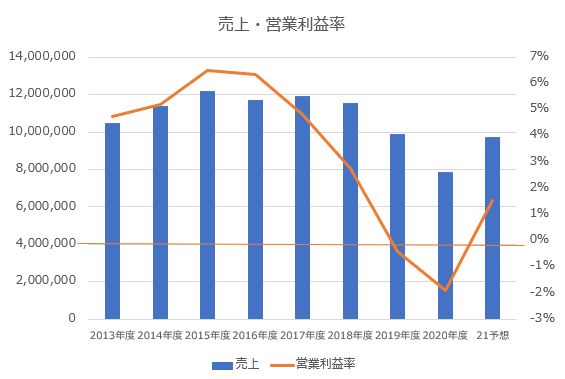

販売台数の減少に連動し、19年度、20年度が赤字に転落しています。

このように、日産自動車はコロナ感染拡大の影響をモロに受けています。

そして21年度も、売上が戻らず苦しい状況が続いています。

一方競合のトヨタ自動車は、19年度20年度も黒字を維持しています。

更に21年度は、トヨタグループで1,000万台の販売計画を立てるなど絶好調です。

このように車メーカーの中でも、日産が特に苦しい状況であることが分かります。

その結果、日産の株価は長期に渡って低迷しています。

今までの拡大路線が失敗したから

日産はゴーン体制の下、世界市場への拡大路線を進めました。

一方で全世界にビジネスを展開することで、固定費が大幅に増加しました。

景気が良い時は、多額の固定費は問題になりませんでした。

しかし景気が悪化すると、固定費が重くのしかかります。

実際、日産は販売台数に対して「生産能力が過剰」でした。

日産の規模で全世界に展開するのは、現実的ではありません。

20年度の決算で、販売量を追わない方針に変更することになりました。

このようにインドネシアとスペインの工場を閉鎖など、大規模なリストラを実施することになりました。

固定費を削減することで、少ない販売台数でも利益が出る体質に変えようとしています。

EV化で競争の激化が予想されるから

CO2削減を目的に、電気自動車(EV)へのシフトが進んでいます。

EVになると、従来の業界地図が大きく変わります。

実際、Appleなど異業種がEVへの参入を表明しています。

EV化により車メーカーの優位性が崩れることから、今後の車メーカーの苦戦が予想されます。

「日産は今後も、今まで通りの売上を維持できるのか」

将来的な売上の懸念があることが、日産の株価が低迷する要因になっています。

日産自動車は今後どうなる?【株価が安いままの理由を解説】

日産自動車が安い原因は分かったけど、今後はどうなるの?

日産自動車の今後は、以下のとおりです。

・日産の売上が、今後大きく伸びる可能性は低い

・自動車株を買うなら、経営が安定しているトヨタの方がおすすめ

・構造改革が成功するか、EVが伸びるかがポイント

正直車銘柄として、日産はオススメではありません。

同じクルマでも、トヨタの方が経営が安定しているのでオススメです。

日産の売上が大きく伸びる可能性は低い

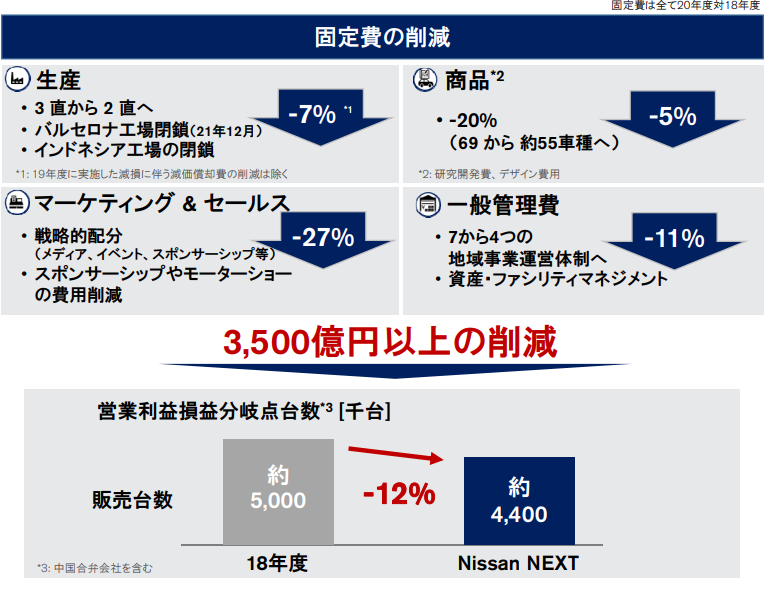

日産は拡大路線を辞め、生産能力を20%ほど削減します。

現実的な需要に合わせることで、固定費を削減し、少ない台数でも利益が出る体制に変えていきます。

一方で、生産台数を減らすことは、今後大きな売上増が望めないことを意味します。

日産は、今後生産能力を540万台へ削減します。

生産能力を20%削減し、年間540万台体制とすることで、効率化を推進

【出典】日産自動車_2019年度決算/事業構造改革計画

540万台体制になると、2018年レベルの台数しか生産できません。

つまり17年度以上の売上増は、なかなか難しいことを意味します。

今後の売上の伸びが見込めないので、あえてその株を買う必要は無いかなと思います。

構造改革が成功するか、EVが伸びるかがポイント

もし上記リスクを理解した上で日産に投資する場合、以下2点がポイントとなります。

・現在の構造改革を完遂できるか?

・今後のEVシフトで日産は生き残れるか?

今後日産が高利益体質に生まれ変われる!

今後、日産のEVが活躍する!

上記を信じられる人のみ、日産を買うべきかなと思います。

まとめ:日産自動車の株価が安い理由!

本記事のまとめです。

・日産は、同業他社と比べて景気変動の波に弱い

・拡大路線が失敗し、事業立て直しを迫られている

・今後構造改革が成功&EVの波乗れるか?がポイント

日産は、ゴーン体制の負の遺産を精算する必要があります。

今後は、台数を追わず、安定的な利益確保をする方針です。

個人的には、同じ車銘柄ならトヨタの方が安定しているのでオススメしています。

日産を買う人は、上記リスクを理解した上で投資しましょう!

尚本記事では、個人の見解をまとめたものであり、投資を推奨するものではありません。

投資の際は、自己責任で宜しくお願いいたします。

コメント