こんにちは、コロスケ(Twitter)です。

今年に入ってから、AGC(旭硝子)の株価が下がってきております。

年初来で20%以上株価が下がっているので、投資を検討している方も多いと思います。

そこで今回は、投資を検討している方向けに「旭硝子の株価が急落している理由」を解説していきます。

旭硝子の株価が急落している理由を解説【優良だけど景気敏感】

AGCの株価が下落している理由をまとめました。

・原燃材料価格の高騰

・クロールアルカリ事業の塩ビ市況下落

・ディスプレイ事業の急激な需要減少

景気後退による需要減・原料価格の高騰によって、利益が大きく圧迫されております。

詳しく解説します。

AGCの会社概要をざっくり解説

AGCの概要をまとめました。

・売上2.05兆円、営業利益1,900億円(営業利益率9.3%)※22年度予想ベース

・ガラス・化学品・ディスプレイ部材を製造

・海外売上高比率は約7割

AGCは、売上2兆円のグローバル企業です。

ガラスだけでなく、化学品・ディスプレイなど、様々な製品を製造・販売しております。

.png)

2022年度は、円安・インフレ影響で、売上高が大きく上昇しております。

EPSは波がありますが、21年度以降は高い利益となっていることが分かります。

.png)

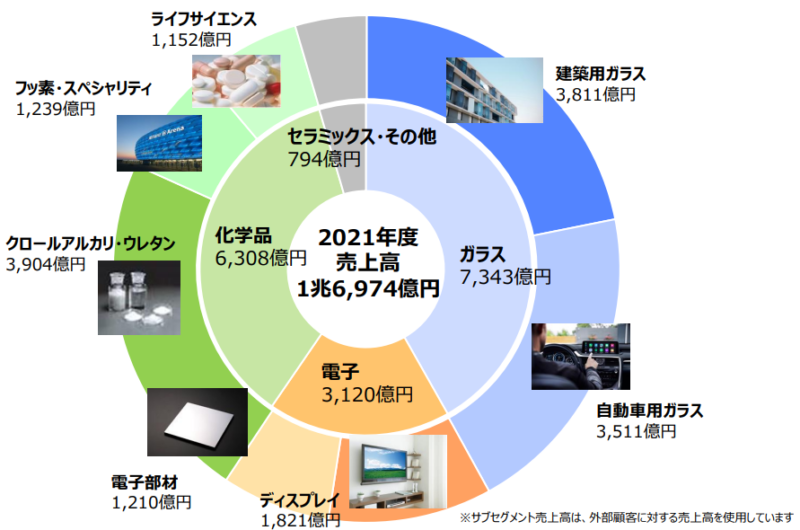

事業別の売上比率は、以下のとおりです。

実はガラス製品は、売上の半分以下となっております。

ガラス以外に、化学品、ディスプレイ関係など、事業領域は多岐にわたります。

また旭硝子は、市場シェア世界No1の商品を複数持っております。

こうしたガラス・化学品のノウハウが、AGCの利益の源泉となっております。

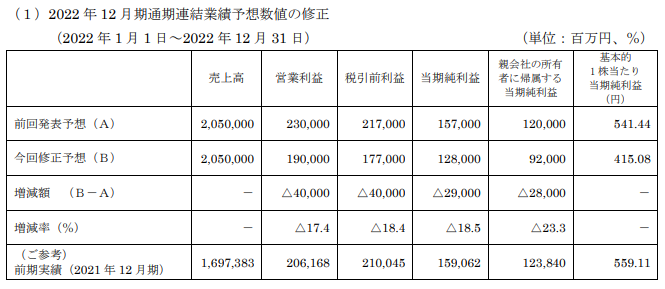

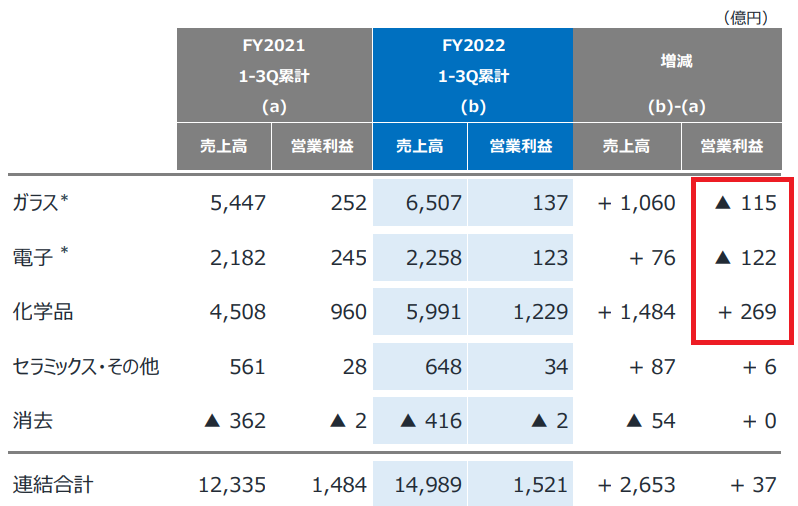

2022年2Q決算発表で通期予想の下方修正

2022年2Qの決算で、AGCは決算の見通しを下方修正しました。

上記の通り、純利益が23.3%も減少しております。

利益が減少したことで、株価も下落傾向にあります。

通期見通しを下方修正した3つの理由をまとめました。

原燃材料価格の高騰

AGCは製造コストに占める「エネルギーコスト(ガス・電気代)」の比率が高いです。

2021年以降、世界的にエネルギーコストが上昇しております。

その影響を受け、AGCの原価も昨年よりも悪化しております。

著者作成.png)

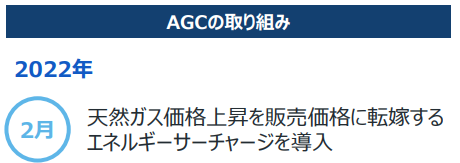

AGCは、欧州向け建築用のガラスでは、2022年2月からエネルギーサーチャージ制を導入しております。

そのおかげで建築用ガラスでは、原価の悪化の多くを値上げでカバーできています。

一方で自動車向けガラスでは、サーチャージ制を導入できておりません。

そのため自動車ガラスでは、ガス代の値上がりの影響で原価が悪化しております。

投入コストで影響が大きいのは、ガスと電気。欧州のガスについて、建築用ガラスにおいては、エネルギーサーチャージでかなりの部分を価格で吸収できているが、自動車用ガラスには同様の仕組みがないので苦しい。

【出典】AGC‗2022 年度第3四半期決算オンライン説明会 主な質疑応答

クロールアルカリ事業の塩ビ市況下落

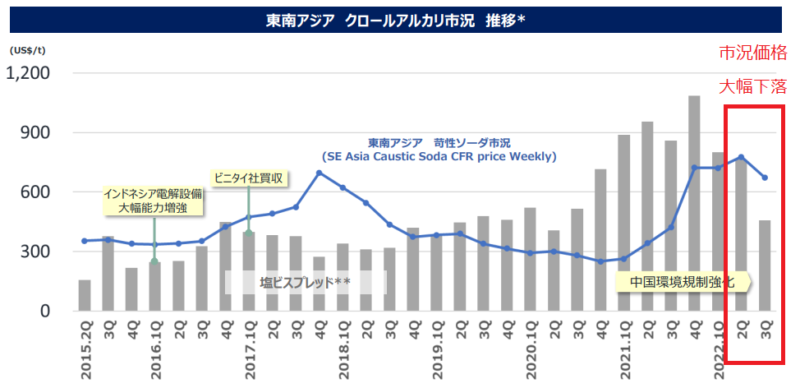

AGCは、苛性ソーダや塩素を中心とするクロール・アルカリ製品群を製造しております。

その中でも「苛性ソーダ・塩化ビニール」は、東南アジアでNo1のシェアを確立しており、AGCのコア事業となっております。

クロール・アルカリは、汎用材料であることから、市況によって価格が決まります。

コロナ以降クロール・アルカリは、急速な製造業の回復に伴い市況価格が右肩上がりに伸びていました。

しかし、2022年4月の中国上海のロックダウンで、需要が大きく減少。

需要減に伴い、市況価格も急速に下落しております。

塩ビスプレッドは、2021年4Qのピークと比べて、半値近くまで下落しております。

こうした影響で売価が下がっており、今回の通期予想の下方修正となりました。

ディスプレイ事業の急激な需要減少

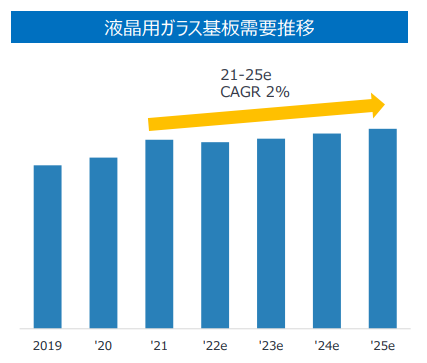

AGCは、ディスプレイ用のガラス基板を製造しております。

特に液晶用ガラス基板需要は年々伸びており、AGCの注力事業の一つとなっております。

ディスプレイ事業は、これまで巣ごもり需要により売上が伸びておりました。

しかし、2022年になってPCやスマホの需要が急速に減速しております。

こうした影響で、ディスプレイの需要はかなり低迷しております。

すぐに需要が回復する見通しは立っておりません。

ディスプレイガラスの全需は QoQ で微増とみている。AGC の出荷という面では、客先稼働のタイミングの影響により QoQ で微減と見ており、マーケットとはやや動きが異なる。23 年上期から在庫調整が一巡して徐々に出荷が回復し、23 年下期から本格的に回復してくるというのが今の見方。

【出典】AGC2022 年度第3四半期決算オンライン説明会 主な質疑応答

こうした影響で、ディスプレイ事業の売上は前年同期比で大きくマイナスとなっています。

旭硝子の株価が急落!今ならAGCは買い?【詳しく解説】

株価が下がっているなら、今が買いかな?

AGCに関する投資判断をまとめました。

・事業のバランスが取れている

・長期的な事業の伸びも期待できそう

・但し、業績が安定しない&今後の円高への揺り戻しが気になる

配当利回りは高いですが、景気敏感株なので買う時は徐々に買うのが良いと思います。

事業のバランスが取れている

AGCは、主に「ガラス・電子・化学品」の3つの事業から構成されています。

そして3つの事業のバランスが取れていると感じました。

2022年3Q決算では、ガラス・電子事業が大きく下方修正しました。

しかし、化学品事業がプラスとなっており、マイナス影響をカバーしております。

このように各事業が補完関係となっております。

1つの事業の業績が悪化しても全体として、利益を出せるのがAGCの魅力です。

長期的な事業の伸びも期待できそう

AGCは、今後も需要の伸びが期待できる事業を複数保有しております。

・ライフサイエンス事業(医薬品CDMO市場の高い成長)

・エレクトロニクス事業(EUVマスクブランクスなど高付加価値製品の拡大)

・クロールアルカリ(塩ビ需要の拡大)

こうした需要を取り込めれば、AGCの売上は今後も伸びていくことが期待できます。

実際、長期的に配当金は増加傾向にあります。

業績が安定しない&今後の円高への揺り戻しが気になる

一方でAGCが高配当化しているのには、理由があります。

・景気敏感銘柄であり、業績がなかなか安定しない

・今後の円高への揺り戻しが気になる

AGCは自動車や建築など、景気変動を受ける事業が多いです。

そのため景気が悪化すると、それに伴い利益が減少する構造です。

欧州・中国など、AGCの主力地域は、景気が悪化しております。

今後さらに景気が悪化すると、AGCの売上が下がるリスクがある点に注意が必要です。

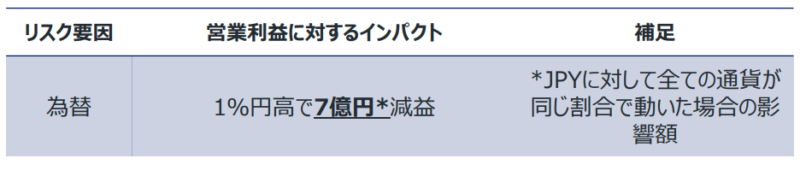

もう一つ、AGCには為替リスクがあります。

AGCは海外比率が非常に高いので、円高になると売上にマイナス影響を与えます。

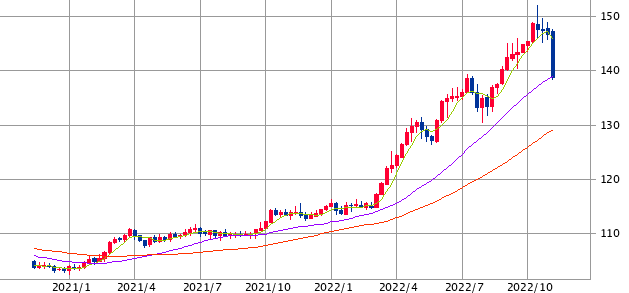

これまでAGCは、景気悪化の影響を円安で相殺できていました。

しかし、直近になって為替が円高への揺り戻しがきております。

今後の為替次第で、株価がさらに下がる可能性もありそうです。

まとめ:AGC(旭硝子)の株価が急落している理由

AGCの株価が急落している理由まとめです。

・原燃材料価格の高騰

・クロールアルカリ事業の塩ビ市況下落

・ディスプレイ事業の急激な需要減少

個人的にAGCは、良い会社だと思っており、大きく下がる場面があれば狙っていきたいと思っております。

この記事がAGCの分析の参考になれば幸いです。

なお本記事は著者の意見をまとめたものであり、投資を推奨するものではございませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント