こんにちは、コロスケ(Twitter)です。

この記事では、住友化学の株価が低い理由を解説しています。

最近、住友化学が個人投資家に人気です。

.png)

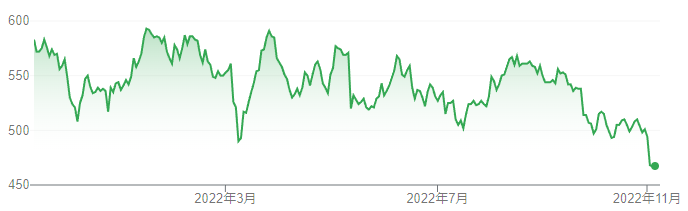

住友化学が人気の理由は、直近で株価が大きく下がっているからです。

住友化学は2022年2Q決算発表を受けて、株価が急落しております。

個人投資家は逆張り思考が強く、下落銘柄に飛びつく傾向があります。

また住友化学は、単元も安く個人投資家でも買いやすいという特徴もあります。

ですが株価が下がっているからといって、安易に投資をするのはリスキーです。

投資をする前に、きちんと株価が下がっている要因を調べるべきです。

そこで本記事では、住友化学の株価が低い理由を解説していきます。

同社への投資を考えている方に役立つ情報を提供します。

住友化学の株価が低い理由を解説【円安なのにまさかの減益】

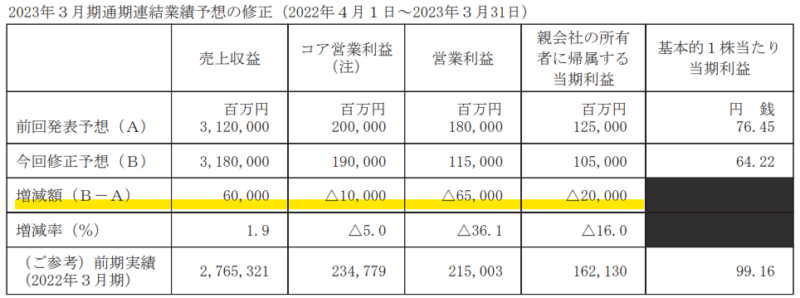

住友化学の株価が下がっているのは、直近の2022年2Qで通期見通しを下方修正したからです。

住友化学は、海外比率が70%もあるグローバル企業です。

通常海外比率が高いと、円安の恩恵で利益が増えるはずです。

しかし大方の予想に反して、住友化学は通期の利益予想を下方修正しました。

その結果、株価は大きく下落しております。

でもどうして住友化学の利益は下がったの?

住友化学の利益が下がった理由をまとめました。

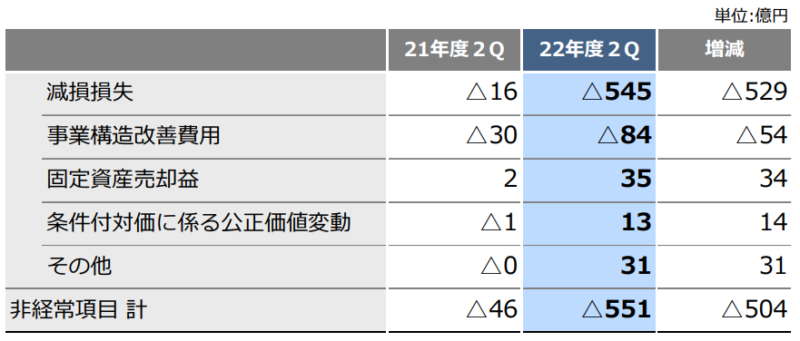

・545億円の減損と事業構造改善費用84億円を計上

・ディスプレイ需要の急落

・石化事業の原料高騰で原価悪化

減損と事業構造改善費用を計上

住友化学は、2022年2Q決算で、特別損失を計上しています。

住友化学の21年度の営業利益は、2,150億円です。

今回の損失は、利益の1/4が吹き飛ぶ計算です。

でもどうして減損となったの?

減損となったのは、医薬品事業です。

子会社の住友ファーマが販売するパーキンソン病治療薬の特許権で、減損を計上しました。

パーキンソン病治療薬「キンモビ」が、当初の見込みほど利益が上がらず、今回のタイミングで大幅な減損を計上することになりました。

当社連結子会社の住友ファーマ株式会社は、同米国子会社(当社の孫会社)であるサノビオン社が米国で販売中のパーキンソン病に伴うオフ症状治療剤「キンモビ」について、2022 年 10 月6日に同社が公表しました通り、2020 年9月の上市後2年経過したものの売上計画を下回る状況が続いており、収益予測を見直した結果、本製品に係る特許権を全額減損し、減損損失を 54,370 百万円(406 百万米ドル)計上することとなりました。

【出典】住友化学_減損損失の計上および2023年3月期第2四半期業績予想の修正に関するお知らせ

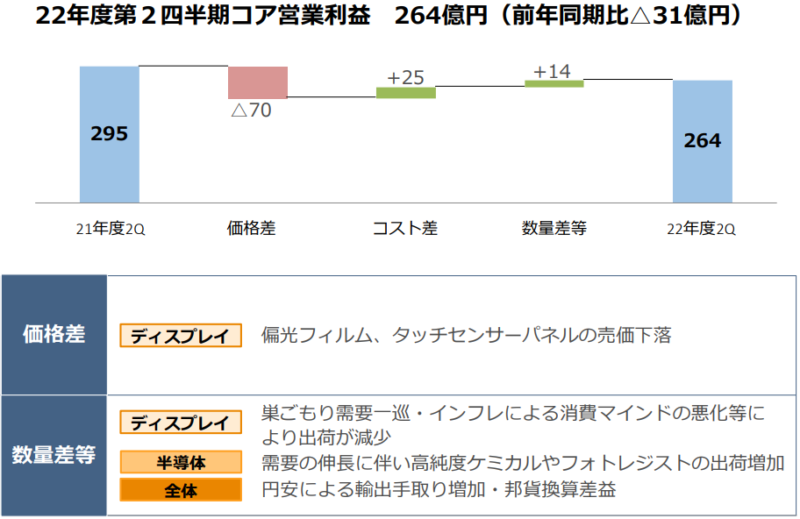

ディスプレイ需要の急落

住友化学は、PCやスマホなどに使われるディスプレイ部材(偏光フィルム、タッチセンサーパネル)を製造しております。

2020年以降、ディスプレイ部材は巣ごもり需要で非常に好調でした。

しかし2022年になって、ディスプレイ需要が一巡し、需要が急落しております。

需要の減少に伴い、販売量が減少し、販売価格も下落しております。

今後の見通しも厳しいことが、住友化学の決算下方修正の一つの要因となっております。

石化事業の原料高騰で原価悪化

住友化学は、石油化学が事業の中心です。

石油化学事業は、原油・国産ナフサなど、市況価格の変動の影響を受けます。

2022年に入って国産ナフサ市況は、大きく上昇しております。

国産ナフサ価格の最新価格をグラフにしました🚩

— コロスケ@現役資材部員 (@Corosukeblog) October 17, 2022

前回の86,100円をピークに今回は大きく下がりました。一方で円安は加速しており、原油価格の下落と相殺されています。 pic.twitter.com/i7kFP8N7M6

こうした原料の値上がりにより、住友化学の原価も悪化しております。

合成樹脂やメタアクリル、各種工業薬品等は原料・燃料価格の上昇に対し、販売価格への転嫁が追いつかず交易条件が悪化

【出典】2022年度2Q決算説明資料_エッセンシャルケミカルズセグメント

【住友化学】株価が低いのは買いのサイン?割安さを分析しました

でも株価が下がっているなら、買いなのでは?

そこで以降では、住友化学の割安さを分析していきます。

バリュエーションはそれなりに割安

株価470円の時で、割安さを調べてみました。

・PER:7.3倍(2022年度予想ベース)

・配当利回り:5.1%(2022年度予想ベース)

・配当性向:37%(2022年度予想ベース)

・PBR:0.6倍(2021年度実績)

この数字を見る限り、それなりに割安感があります。

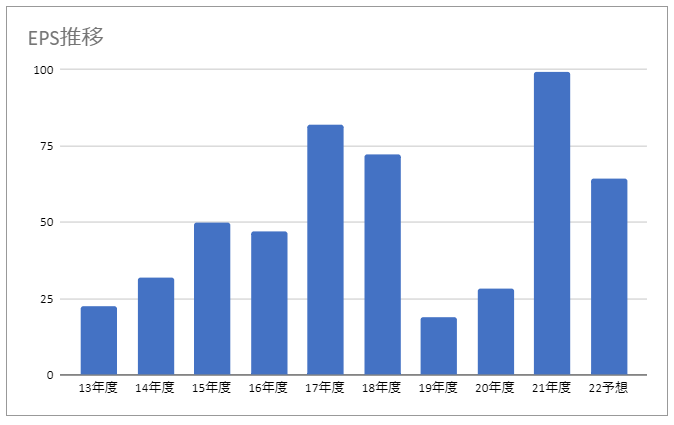

また下方修正後の通期EPS目標は、控えめな数値であり、達成はできると思われます。

上記数値を踏まえると、直近で減配するリスクは低いと思われます。

今後もEPS60円台が安定して出せると思える方は、買いだと思います。

一方で住友化学の業績には波がある

一方で住友化学は、年によって業績に波があります。

元々石化事業は、原油価格の動向に業績が左右されます。

原油価格が暴落すると、2019年度のようにEPSが大きく減る傾向があります。

EPSが下がると、それに合わせて株価も配当も大きく下がります。

現在は原油価格も高止まりしており、需要もそれなりに堅調です。

しかし市況は、好不況を繰り返します。

そのため、個人的には「敢えて市況価格が堅調な時に買う必要はないのでは?」と思っています。

住友化学は景気敏感株で、景気が悪化すると株価は大きく下がる傾向にあります。

今の株価が底とは思えず、場合によってはもっと下がる可能性もありそうです。

せっかく買うなら、周りから見捨てられた「赤枠」の時期に買いたいです(欲張り)。

まとめ:住友化学の株価が低い理由

住友化学の株価が安い理由まとめです。

・545億円の減損と事業構造改善費用84億円を計上

・ディスプレイ需要の急落

・石化事業の原料高騰で原価悪化

住友化学は、単元も低く、高配当となっております。

そのため、個人投資家の買いが集まっております。

一方で住友化学は景気敏感銘柄であり、下がる時は想像以上に下落する可能性があるので、要注意です。

なお本記事は著者の意見をまとめたものであり、投資を推奨するものではございませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント