こんにちは、コロスケ(Twitter)です。

この記事では、パナソニックホールディングスの株価がなぜ安いのかを解説しています。

パナソニックの長期株価チャートをご覧下さい。

これは2000年以降のパナソニックの株価です。

ご覧の通り、ピーク時の半値以下の株価で低迷しており、まったく成長していません。

パナソニックと言えば、日本を代表する電機メーカーです。

そんなパナソニックの株価はなぜ長期間低迷しているのでしょうか?

そこで本記事では、パナソニックの株価はなぜ安いのか詳しく解説していきます。

パナソニックへの投資を検討している方に参考になる情報を提供いたします。

パナソニックの株価はなぜ安いのか?【製造業のバイヤーが徹底解説】

パナソニックの株価が安い理由は、売上・利益が全く伸びていないからです。

.png)

こちらのグラフの通り、売上は10年間横ばいです。

また、利益面も同様に横ばいとなっております。

.png)

このように、この10年間全く業績がのびていないことから、株価は低迷しております。

加えて、今後の業績が伸びるという期待もほとんどありません。

・これまで業績が伸びていない

・今後も伸びる見込みが低い

では、どうしてパナソニックは業績が伸びていないのでしょうか?

以降では、パナソニックの業績が伸びていない要因を解説していきます。

不採算事業の温存で非効率な経営を行っていたから

パナソニックは、他の総合電機メーカーと同じく、事業が多角化していました。

その事業の中には「赤字垂れ流し事業」も数多くありました。

パナソニックは「全体で黒字になっている」という理由で、赤字の事業も温存し続けていました。

こうした非効率的な経営を行っていたため、パナソニックは低利益率が常態化しています。

このグラフの通り、営業利益率は5%未満が続いております。

業績を伸ばすためには、利益率も上げていかなければなりません。

このようにパナソニックは、非効率的な営業が続いていたために、株価が低迷しておりました。

一方で近年は、不採算事業の統廃合をようやく進めております。

事業撤退や部門ごと売却するなど、徐々に不採算事業の撲滅に取り組んでいます。

・半導体事業の売却

・液晶パネル事業生産終息

・太陽光事業終息

パナソニックが成長実現への道を模索している。電気自動車(EV)向けの車載電池を中心とした自動車関連事業に投資を重ねてきたが、利益に結びついていない。当面は、不採算事業の撤退や売却など「赤字事業を撲滅する」(津賀一宏社長)。

【出典】日本経済新聞_パナソニック津賀社長「赤字事業を撲滅」

今後株価が復活できるかは、不採算事業の見直しを進め、効率的な経営ができるかどうかがポイントです。

事業買収での成長がうまくいっていない

パナソニックは、過去何度か大型買収を行いました。

しかし、そのいずれも成功したとは言い難い状況です。

・1991年に米MCA社を買収。その4年後に売却

・2009年に三洋電機を買収。しかしリチウムイオン電池の競争に敗れ売上低迷

パナソニックは、今後の同社を牽引する中核事業が定まっていません。

これまでは買収することで、次世代の事業を作り出そうとしていました。

しかし現時点では、いずれも失敗しております。

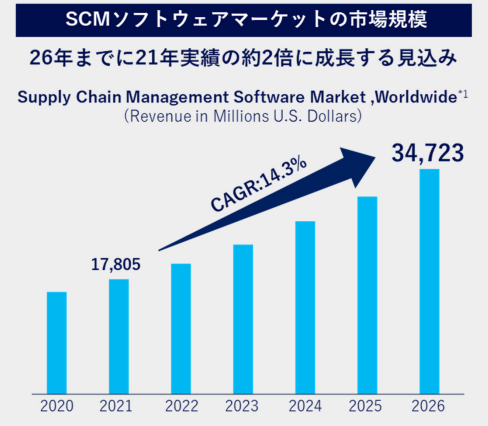

そして2021年にパナソニックは、サプライチェーン管理のソフトウエア会社、ブルーヨンダーを総額約8600億円で買収しました。

ブルーヨンダーは、製造業のSCM(サプライチェーンマネジメント)を最適化するソフトを提供します。

SCMの最適化は、コロナ以降調達難に陥った製造業にとっては大きな課題であり、今後需要が伸びていくことが予想されています。

こうした見通しからパナソニックは、ブルーヨンダーの買収に踏み切りました。

しかし、投資家はこの買収効果を疑問視しております。

買収を発表したタイミングでは、今後の減損リスクや株式希釈化を懸念して、株価は下落しました。

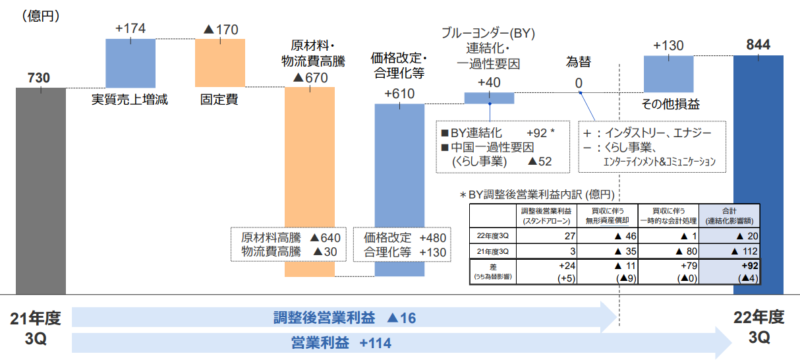

また2023年になって、アメリカを中心に景気が後退した影響で、ブルーヨンダーの売上も低下しております。

実際2022年3Q決算では、ブルーヨンダーの買収費用の償却が重くのしかかり、減益となっています。

個人的意見としては、ブルーヨンダーの事業は素晴らしいと思います。

今後製造業のSCMを最適化するシステムは、非常に重要になります。

しかし、その事業をパナソニックが率いる必然性は無い気がします。

「パナソニック×ブルーヨンダー」にシナジーがある訳でも無く、パナソニックが経営をすることで逆にうまくいかなくなるリスクが高まったように思えます。

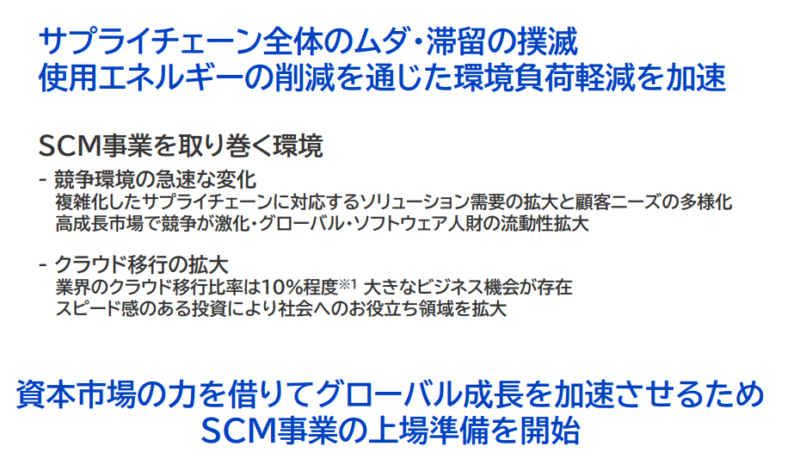

パナソニックは、今後このSCM事業を上場させる計画を立てています。

今後事業が成長するかは、SCM事業を軌道に乗せられるかがポイントとなります。

パナソニックの株は買いか?

パナソニックのバリュエーションをまとめました。

・RER:13.3倍(2022年度EPS予想)

・PBR:0.9倍(2021年度実績)

・配当利回り:2.5%

・配当性向:33%

※株価1,200円の前提で計算

指標面を見る限り、株価はそこまで割安ではありません。

配当利回りも控えめであり、現時点では敢えてパナソニックの株を買う必要性は無いと感じました。

まとめ:パナソニックの株価はなぜ安いのか?

パナソニックの株価が安い理由をまとめました。

・売上・利益が全く伸びておらず、今後も成長する見通しが無いから

・これまで不採算事業の温存で非効率な経営を行っていたから

・事業買収での成長がうまくいっていない

パナソニックは、売上・利益が伸びておりません。

事業買収もうまくっておらず、今後の成長の見通しも立っておりません。

現在はSCM事業での成長を目指しておりますが、成長に疑問符がついており、株価は伸び悩んでいます。

今後の株価を伸ばせるかは、SCM事業を成長させられるかがポイントとなりそうです。

この記事がパナソニックの分析の参考になれば幸いです。

なお本記事は、著者の意見をまとめたものであり、投資を推奨するものではありませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント