こんにちは、コロスケ(Twitter)です。

この記事では、商船三井の配当利回りがなぜ高いのかを解説します。

最近商船三井など、海運企業の配当利回りがバグっています。

配当利回り10%超えって美味しすぎだよね。今すぐ欲しい!

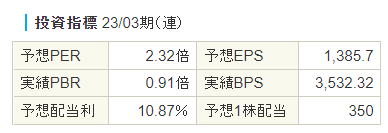

PER2.3倍は、異常な割安さです。

配当利回り10%目当てで、投資をしている方も多いのでは無いでしょうか?

実際、SBI証券の人気ランキングにおいて「商船三井」は、堂々の人気No1になっています。

.png)

でも何故、配当利回り10%という異常な割安さで放置されているのでしょうか?

そこで今回は、商船三井の配当利回りが高い理由を詳しく解説していきます。

商船三井への投資を考えている方はこの記事をご覧下さい。

商船三井の配当利回りはなぜこんなにも高いのか?【詳しく解説】

商船三井の配当利回りが10%を超えている理由をまとめました。

・今後の業績悪化が株価へ織り込まれているから

・業績悪化によって今後減配が予想される

今の配当利回りは、典型的な高配当の罠です。

10%だと思って買いに走ると、今後減配&株価暴落に巻き込まれる可能性があります。

以降では、商船三井の最新の業績状況と今後の見通しを予想していきます。

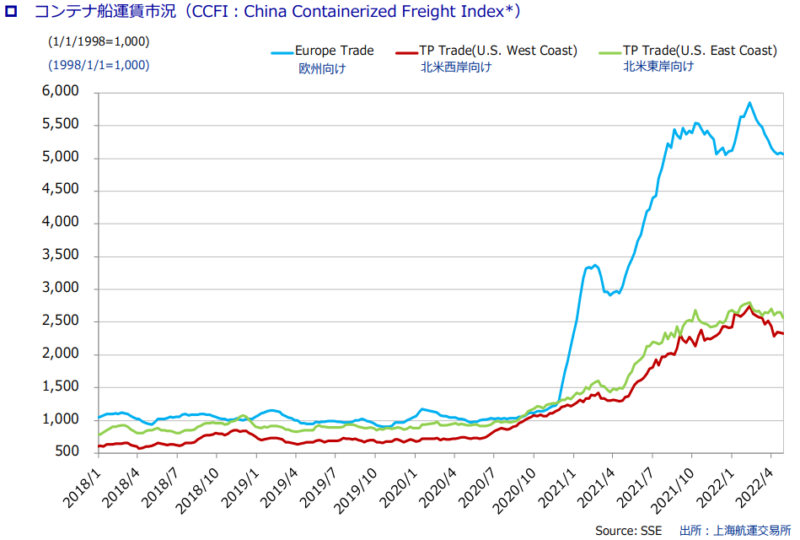

海運事業は超景気敏感

海運事業は、船で様々な貨物を運んでいます。

これはコンテナ船です。

コンテナと呼ばれる大きな箱を船に載せて輸送します。

海運業は、様々な荷物を船に乗せる事業を営んでいます。

船に載せる積荷量は、景気動向によって大きく変わります。

そして積荷の市況価格も、需給動向に応じて大きく変動しています。

そのため事業として、景気が良い時と悪い時の業績の差が大きいという特徴があります。

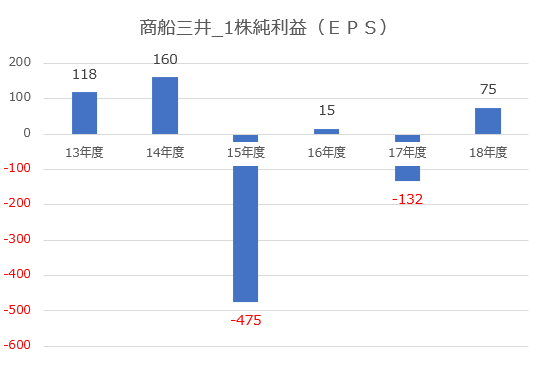

商船三井の業績は急回復

2015年から2017年は、商船三井は冬の時代でした。

このように、大きな赤字を連発しました。

この背景にあったのは、市況価格の大幅な下落です。

元々過当競争の状況であった海運業者は、市況価格の下落で大幅な赤字へと転落しました。

当時の経営状況はかなり深刻でした。

その状況を何とか克服するため、日本郵船・商船三井・川崎汽船の3社は、コンテナ船事業を統合する決断をしています。

そして2020年になり、状況が一変しました。

コロナ後の製造業の急回復、コロナ影響による港湾作業の停滞、コンテナ不足によって、コンテナ船市況価格は急騰しました。

船便の取り合いの状況となり、市況価格はバグかと思うほど急騰しました。

その結果、商船三井の利益も爆上げとなりました。

.png)

今までの利益がゴミに見えるくらい、2021年度は好決算を出しました。

利益の大幅増を受けて、配当金も大きく上積みされています。

株価はすでに今後の景気後退による売上減を織り込んでいる

2022年度も商船三井は、高い利益を維持する計画を立てています。

現状の株価・配当金ベースでは、配当利回りは10%を超える状態です。

ですが、これまで説明したように海運事業は景気変動の波が激しいです。

今の状態は、コロナなど一時的な影響で市況価格が急騰している状況です。

そのため、今後はコンテナ市況が下落することが想定されています。

今の株価は、今後の市況価格下落を既に織り込んでおります。

一方で配当予想については、現時点で変わっておりません。

その影響で、配当利回りが異常に高い状態となっています。

感覚的には、以下のレベルの利益減・減配は株価に織り込まれている気がします。

EPS予想:1,390円→250円

配当予想:350円→150円

株価3,200円の場合、配当が150円へ減配すると、配当利回り4.7%・PER12倍程度となります。

上記レベルまで利益・配当が下がると、株価3,200円が適正価格となります。

でも、本当にそこまで利益が下がるのでしょうか?

実は、現在世界の消費大国であるアメリカは、景気後退の足音が聞こえています。

深刻なインフレを抑制するために、急ピッチで利上げを進めています。

利上げをすると、景気を冷やす働きがあります。

今後世界の消費国であるアメリカの景気が悪化すると、海運市況も大きく下落することが予想されます。

このように今の10%の利回りを前提に投資をするのは、リスキーだと考えます。

こうした考えについては、以下の記事も参考にしてみて下さい。

まとめ:商船三井の配当利回りはなぜこんなにも高いのか?

商船三井の利回りが高い理由まとめです。

・今後の業績悪化が既に株価に織り込まれているから

・業績悪化によって今後減配が予想されているから

商船三井の利回りは、超魅力的です。

ですが超景気敏感銘柄なので、安易に投資をすると大怪我をする可能性があります。

一方でコンテナ船事業を合併するなど、過当競争の状況からは脱しているので、景気後退局面でも最低限の利益は出すのでは?と思っています。

どのくらいが適正な株価かを予想するのは難しいですが、投資をする場合は今後の景気動向も踏まえて慎重に投資するようにしましょう。

尚この記事は著者の意見をまとめたものです。投資を推奨するものでは無いのでご注意下さい。

コメント