こんにちは、コロスケ(Twitter)です。

この記事では、あおぞら銀行の配当利回りはなぜ高いのか解説しています。

最近、あおぞら銀行が個人投資家に人気となっています。

SBI証券の買付ランキングでも、たびたび登場しています。

.png)

あおぞら銀行は、配当利回りが高いです。

そのため、配当目当ての投資家から非常に人気が高い銘柄となっています。

このように、高配当株で有名な「JT(日本たばこ産業)」に並ぶ高配当銘柄となっています。

でもどうして、あおぞら銀行の利回りはここまで高いのでしょうか?

そこで本記事では、あおぞら銀行の配当利回りが極端に高い理由を解説していきます。

あおぞら銀行への投資を考えている方へ役立つ情報を提供します。

あおぞら銀行の配当利回りはなぜ高いのか?【減配リスク大の罠銘柄】

あおぞら銀行の配当利回りが高い理由は、以下のとおりです。

・業績悪化で株価が急落しているが、配当は現時点では見直していないから

あおぞら銀行は、業績の悪化により株価が下落しています。

一方で配当見通しは、業績悪化前の配当金から見直しされていません。

そのため、見かけ上配当利回りが高くなる現象が起きております。

こうした状況を「高配当の罠」と呼びます。

現時点では利回り6%前後ですが、今後配当見直し=減配によって利回りが下がる可能性が高いです。

目先の利回りに釣られて安易に投資するのはリスクが高いです。

詳しく解説していきます。

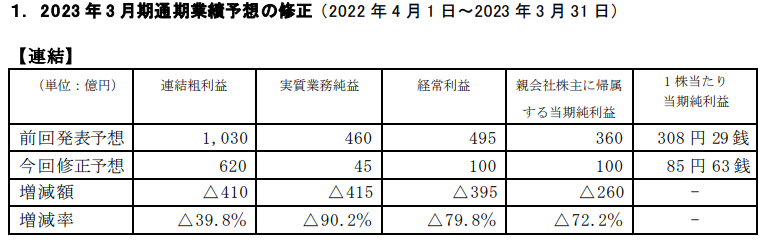

業績の悪化により通期見通しを下方修正

あおぞら銀行は、2022年2Q決算において「2022年度通期業績」を以下の通り予想していました。

EPS:308.26円

あおぞら銀行は、配当性向を50%にする方針を立てています。

(配当性向とは、利益の内何%を配当に回すかを示す指標)

EPS308.26円×50%で、154円の配当を出す計画となっています。

あおぞら銀行は、その方針に基づき配当を出しております。

しかし、その後あおぞら銀行は、業績の悪化により通期利益を下方修正しています。

業績が悪化した理由は、以下の2つです。

・仕組み債の販売自粛

・有価証券評価損益損の計上

仕組債とは、特定の株価・指数に連動する債券です。

債券ですが、利回りが高いため投資家に人気となっています。

仕組債は、販売側の銀行にとって利益率が高い商品です。

あおぞら銀行は、これまで仕組債の販売を通じて、利益を伸ばしてきました。

しかし仕組債は債券という名前ですが、元本割れリスクがある金融商品です。

そのため、仕組債のリスクをきちんと把握していない投資家が損失を被るケースが多発しました。

仕組債の問題が社会問題化したため、金融庁は仕組債の販売を行う会社の調査に乗り出しています。

金融庁は地域銀行99行やグループの証券会社27社を対象に、仕組み債など金融商品の販売実態について一斉調査に乗り出した。経営陣が複雑で高リスクの仕組み債の問題を十分に検証せず、顧客に販売してきたことを問題視している。

【出典】日本経済新聞_仕組み債販売で地銀99行調査 金融庁、顧客軽視にメス

こうした金融庁の指導もあり、あおぞら銀行は仕組債の販売を抑制。

利益の押し下げ要因となっています。

リテール業務は、仕組債販売抑制に伴い、前年同期比45億円減少

【出典】あおぞら銀行_2022年3Q決算説明資料_第3四半期決算ハイライト

またあおぞら銀行は、有価証券の評価損を計上しました。

この結果、利益が減少しています。

銀行各社は、顧客から預かったお金を債券などに投資して運用しています。

近年日本はゼロ金利政策の影響で、日本の債券利回りは低下しています。

そのため多くの銀行は、利回りが高い海外の債券の比率を増やしています。

しかし海外では急速に金利が上昇しており、債券価格が下落しています。

(金利が上がると、債券価格は下落)

そのため、あおぞら銀行が保有している債券で多額の評価損が発生しています。

今回あおぞら銀行は、保有する債券の評価損を計上しており、利益が大きく減っているのです。

・有価証券評価損益は、9月末時点の▲807億円から12月末時点では▲701億円に減少し、足元は更に改善。今後の評価損拡大リスクは限定的な状況

・今後の有価証券ポートフォリオ運営の柔軟性を確保し、次期中期経営計画における期間損益の改善を図るため、評価損の一部につき、今年度の一括処理を決定

【出典】あおぞら銀行_2022年3Q決算説明資料_第3四半期決算ハイライト

一方で配当は期初の方針を維持している

このように足元の業績が悪化していますが、現時点では配当方針は見直しておりません。

当行は、配当性向を 50%とし、四半期毎に業績を踏まえて柔軟に対応することとしております。今般、通期業績予想を修正いたしましたが、1株当たりの年間配当の予想額の修正は行いません。

【出典】あおぞら銀行2023年3月期通期業績予想の修正に関するお知らせ

.png)

今後業績の低迷に合わせて減配が予想される

配当が維持されるなら安心だね♪

と思うかもしれませんが、安心してはいけません。

今回の利益減により、2022年度は配当性向が180%になる見込みです。

これは、年間の利益の1.8倍もの配当を払っていることを意味します。

利益以上の配当を出す事を「たこ足配当」と呼びます。

更にあおぞら銀行は、2023年度も利益がV字回復しないのでは?という厳しい投資家の意見も飛び出しています。

来年度の親会社株主純利益の見通しについて、マーケット業務の資金運用損益が、2021 年度

【出典】あおぞら銀行_2022 年度第 3 四半期決算電話会議(2023 年 2 月 3 日)

の 131 億円から 2023 年度で▲60 億円まで減少する見込みであれば、税引き後で 130 億円程度の減益要因となる。その場合、2021 年度実績の 350 億円から、マーケット業務の減益分約 130 億円を引くと 220 億円となり、加えて 2021 年度好調であった仕組債販売利益も見込めないとなれば、先ほど目指したいとのご説明のあった親会社株主純利益 200 億円の達成は厳しい印象である。これに対し、打ち返すことが可能な他のビジネスがあれば教えていただきたい。

2022年度の純利益が100億円の予想です。

仮に200憶が達成できても、EPSは170円前後になると思われます。

そこから配当性向50%とすると、配当は85円前後がいいところだと思います。

現状の配当が154円ですので、約半分にまで減る計算です。

今後あおぞら銀行の新たな中期計画が出てきます。

新たな配当方針もそこで示されると思われますが、配当性向50%以上になる事は無いと思われます。

決算説明会でも、「引き続き十分な自己資本比率の水準が維持できるということを前提に配当方針を決定」というコメントが出てきています。

自己資本を棄損するたこ足配当を長く続けることは不可能かと思います。

結論:目先の配当に釣られると減配&株価暴落になる可能性大

本記事のまとめとして、なぜあおぞら銀行の配当利回りが高いのかを再掲します。

・業績の悪化により通期見通しを下方修正

・配当は期初の方針を維持している

・そのため現時点での配当利回りが非常に高くなっている

・一方で今後業績の低迷に合わせて減配が予想される

あおぞら銀行の利回りが高いのは、高配当の罠です。

目先の配当に釣られると、後々減配&株価暴落のダブルパンチを食らう可能性があります。

本記事があおぞら銀行の業績の分析になれば幸いです。

なお本記事は、著者の意見をまとめたものであり、投資を推奨するものではありませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント