こんにちは、コロスケです。

今日は日立製作所が日立化成を昭和電工へ売却する件について解説していきます。

2019年11月25日の日経新聞で以下の記事が流れました。

日立化成は、日立グループの御三家として位置づけられている中核企業の一つです。

今回その日立化成が昭和電工に売却される方向で調整中ということが判明しました。

そして、2019年12月18日、正式に昭和電工が日立化成の全株を公開買い付けすることを発表しました。

今回は、日立化成が昭和電工に売却される件を詳しく解説していきます。

・日立化成と昭和電工はどんな会社?

・今回の事業売却の意図は何?

・資材調達担当者への影響は?

これら日立化成と昭和電工に関する疑問を解決していきます。

日立製作所、日立化成を昭和電工へ売却【化学業界の再編を解説】

本記事の結論です。

・日立グループ御三家の日立化成が、非中核事業として位置づけられている

・昭和電工が約9600憶円で昭和電工を買収

・将来的に、日立化成の不採算品の統廃合が行われる可能性がある

・昭和電工と日立化成の経営状況も詳しく解説

日立化成は直近の経営では深刻な状況にはありません。

しかしエネルギー・IoTに注力する日立製作所の中では、非中核事業と位置付けられているようです。

今後の影響も含めて詳細を解説致します。

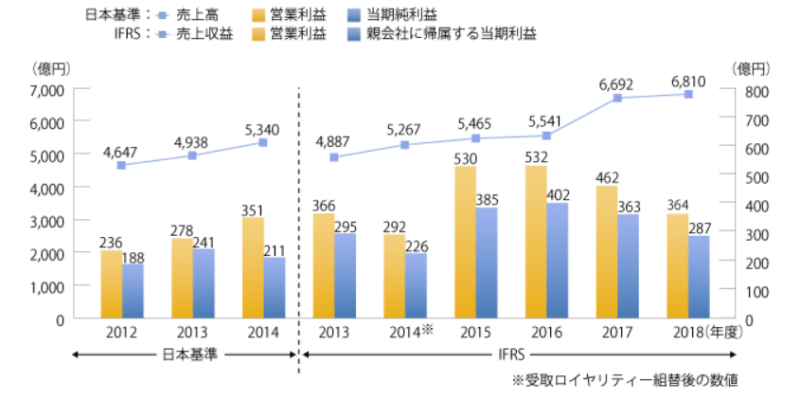

日立化成の概要

日立化成は18年度の売り上げが約6,800憶円の規模の会社です。

1912年に電気絶縁ワニスの事業からスタートした歴史のある会社です。

現在製造している製品は以下の通りです。

・機能材料:半導体用材料、無機材料、樹脂材料、配線板材料

・先端部品・システム:自動車部品、蓄電デバイス、ライフサイエンス

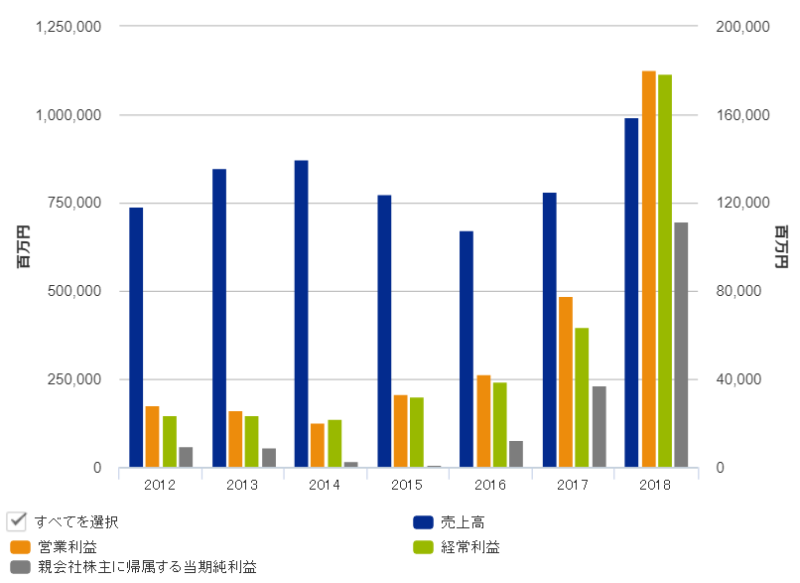

日立化成売り上げ・利益推移

日立化成の2012年以降の売り上げ推移は以下の通りです。

17年度から売り上げが伸びているのは、M&Aをしているからです。

一方で直近の利益は横ばいとなっております。

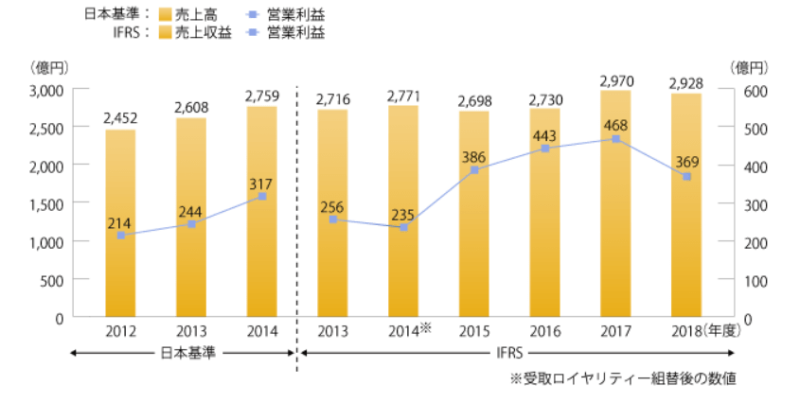

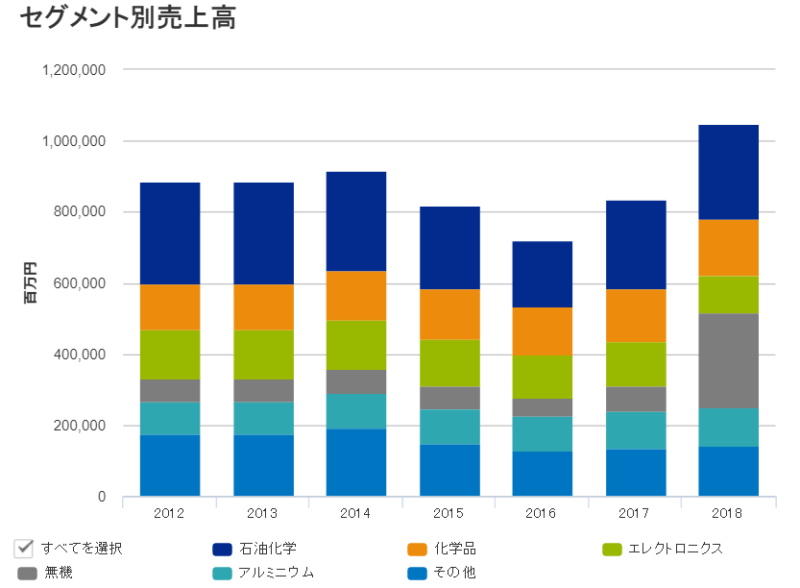

機能材料セグメントの売り上げ・利益推移

半導体や基板材料事業で構成されている、機能材料の売り上げ推移は以下の通りです。

売上は横ばいですが、近年利益率が10%を超えているのが特徴です。

機能材料事業は日立化成にとって稼ぎ頭であることが分かります。

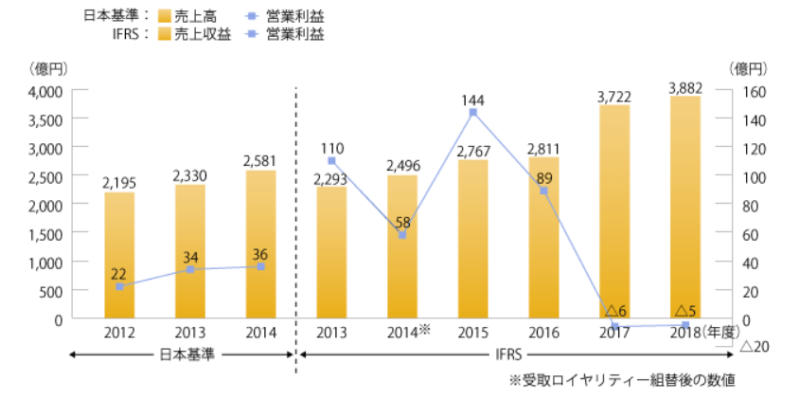

先端部品・システムセグメントの売り上げ・利益推移

自動車部品や蓄電デバイスで構成される、先端部品・システムセグメントの売り上げは以下の通りです。

売上はM&Aもあり増えておりますが、17年度以降赤字に転落しております。

日立化成の中では採算が取れない厳しい事業であることが分かります。

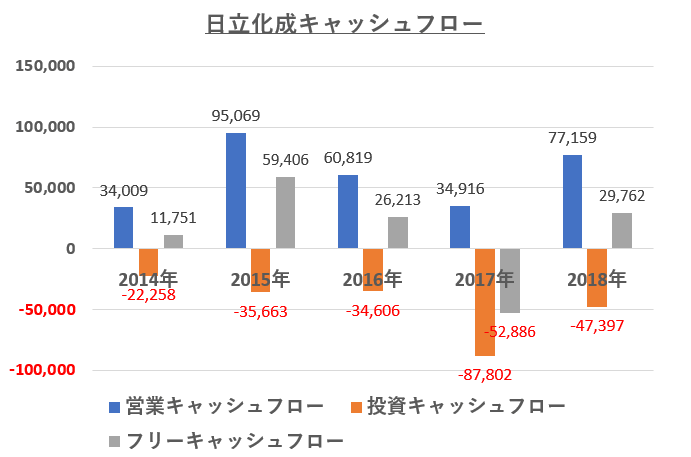

日立化成キャッシュフロー

日立化成のフリーキャッシュフローは以下の通りです。

フリーキャッシュフローは継続してプラスなので、キャッシュフローの問題は無さそうです。

17年度にフリーキャッシュフローがマイナスになっているのは、M&Aの影響と思われます。

昭和電工の概要

次に買収側の昭和電工の概要を見ていきます。

昭和電工の18年度の売り上げは約9,900憶円と、もう少しで1兆円に届きそうな大きな企業です。

昭和電工の売り上げ・利益推移

昭和電工の売り上げ推移は以下の通りです。

12年~15年くらいまでは営業利益率が5%未満と、ぱっとしない数字でした。

しかし17年度からいきなり営業利益が急上昇しております。

そして18年度には営業利益率が18%に増えております。

この要因ですが、無機事業の黒鉛電極という製品で稼いでおります。

黒鉛電極とは

黒鉛電極は、鉄スクラップを溶解し鋼を生産する電気製鋼炉の電極として使用されている部材です。電気製鋼炉では大電流を投入し、アーク放電によってスクラップを溶解しています。炉内の溶鋼温度は1600℃、電極先端温度は3000℃にも達します。このような過酷な温度条件下で使用できる工業部材は現在黒鉛しかありません。

https://www.sdk.co.jp/products/46/79/1222.html

黒鉛電極事業

黒鉛電極事業は、中国の環境規制の影響で市況価格が跳ね上がっております。

その結果、黒鉛電極の無機事業全体の利益も爆上げです。

・無機事業売上:734億円(17年度)⇒2,661憶円(18年度)

・無機事業利益:70憶円(17年度)⇒1,324憶円(18年度)

利益がたった1年で19倍近くまで増えております。

中国の環境規制で市況価格が大幅に上昇しており、同業他社も昭和電工同様に利益が大幅に上昇しております。

しかし、個人的にはこの市況はずっと続くものでは無いと思っております。

実際19年第二四半期の決算で利益を1,900憶円から1450憶円へと下方修正しております。

株価も一時期大幅にアップしましたが、現在は以前の水準まで戻ってきております。

昭和電工セグメント別売上推移

セグメント別の売り上げ推移は以下の通りです。

このグラフを見ると、昭和電工は化学事業からエレクトロニクスまで幅広く事業を手掛けていることが分かります。

事業ポートフォリオも分散されております。

18年度から稼ぎ頭になった無機事業が急激に比率を増やしてきています。

昭和電工フリーキャッシュフロー

総資本に占める有利子負債は27%程度となっております。

黒鉛電極事業で利益が増え、有利子負債が圧縮されていることが分かります。

フリーキャッシュフローも安定的にプラスを維持しております。

特に17年度以降は更にキャッシュを積み上げています。

昭和電工と日立化成の比較

次に昭和電工と日立化成の会社規模を比較していきます。

売上と利益の比較

| 18年度 | 昭和電工 | 日立化成 |

| 売上(百万円) | 992,136 | 681,025 |

| 営業利益(百万円) | 180,003 | 36,353 |

| 営業利益率 | 18.1% | 5.3% |

18年度の実績で見ると、昭和電工の方が売り上げ・利益ともに大きいです。

ただ16年度の実績で見るとそこまで大きな差は有りませんでした。

やはり直近の黒鉛電極事業のバブルが大きいですね。

1兆円の企業が9,600億円で、企業を買収するのは、思い切った事業判断だと思います。

資産規模の比較

| 18年度 | 昭和電工 | 日立化成 |

| 資産合計(百万円) | 1,075,746 | 708,659 |

経営効率の問題があるので資産が大きければ良い訳ではありませんが、資産の規模で比較しても昭和電工の方が大きいです。

今回の売却検討の背景

日立化成は、先端部品セグメントが苦戦していますが、全体としてはきちんと利益を出している会社です。

なので、お荷物企業を切り離す訳では無さそうです。

日立製作所は、エネルギーとIoTを成長事業と位置付けており、事業の選択と集中を進めております。

その中で、日立化成は成長事業とのシナジーがあまりないと判断されたようです。

買収の影響ー昭和電工ー

今後の交渉で買収することが決まった場合、買収の費用の分、昭和電工の負債が増大します。

今回の日経記事を受けて、株価は若干落ちております。

有利子負債が大きく増えることを懸念したものと思われます。

昭和電工にとっての今後の課題は、買収のシナジー効果を出せるのか?という点です。

1+1=2だとあまり統合した意味がありません。

1+1を2より大きくすることが昭和電工の経営者に今後課せられる課題です。

買収の影響ー日立化成ー

日立化成が将来的に昭和電工の傘下に入った場合、従来の事業の見直しが進められると思われます。

特に先端部品セグメントは直近で赤字になっているので事業へのメスは入りそうです。

と書いたら、日立化成が汎用の基板材料事業から撤退することを発表しました。

資材部門が対応すべきこと

今後昭和電工傘下に入った後の日立化成の動きに注意が必要です。

将来的には日立化成の非採算製品の統廃合が進められる可能性があります。

日立化成の製品を直接購入していなくても、基板やIC、樹脂材料などで間接的な影響が懸念されます。

直接購入していないと気が付きにくいですが、調達への影響が今後出る可能性もあるので、長期的な視点でBCP対策を進めていきましょう。

まとめ

本記事のまとめです。

・日立グループ御三家の日立化成が、非中核事業として位置づけられている

・昭和電工が約9,600憶円で日立化成を買収

・将来的に、日立化成の不採算品の統廃合が行われる可能性がある

既に、基板材料の撤退発表など日立化成は大きな動きを見せています。

今後の動向を注視しましょう。

■マルチソース・マルチファブについて

コメント