こんにちは、コロスケです。

今日は明治ホールティングス(2269)の株式を分析していきます。

明治は、ヨーグルトやお菓子で身近な会社です。

明治ブルガリアヨーグルトを食べたことがある人も多いのでは無いでしょうか?

僕は明治のお菓子やヨーグルトを毎日食べています。

そんな身近な会社の株が欲しくなるのは、投資家にとって当然ですよね笑。

今回は、明治ホールティングスの業績・財務状態を詳しく分析してみました。

・明治の業績はどうなの?

・明治の株は買い?

・明治の配当はどのくらい?

このような疑問を解決します。

【2020年】明治ホールディングスの株は買うべき?IR資料を分析

明治の業績をまとめてみました。

・食品が1兆円、医薬品が2000億のビジネスを展開

・売上微増、営業利益増加傾向

・PER約18倍,PBR2.2倍と食品株にしては割高な水準

知らなかったのですが、実は明治は医薬品事業も展開しており、年間の売上が2000億円もあるんです。

海外を中心に売上も伸ばしており、適切な販売戦略で利益も増加傾向にあります。

ただ人気銘柄だからか、食品銘柄にしては少し割高な水準にありました。

明治の株は買いか?いくらなら買うべきか?についても後半解説していますので、ぜひ最後まで読んで下さい。

明治ホールティングスの食品事業

明治は僕たちに身近な商品が沢山あります。

「チョコレート」や「ブルガリアヨーグルト」は、国内シェア1位となっています。

身近な商品なのは知っているけど、きちんと利益は出ているの?

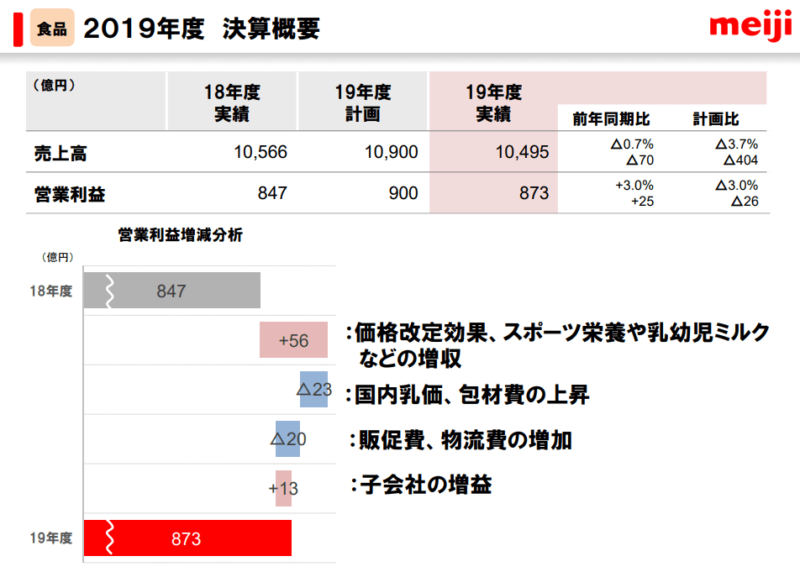

売上が1兆円、営業利益が8.3%もあります。

食品メーカとして立派に利益を生み出していることが分かります。

明治も他のメーカと同じように「原材料、物流費の高騰」が利益を圧迫しています。

それを以下の3つの対策で補っています。

・適切な値上げ戦略

・高付加価値品の販売

・栄養事業の拡大(流動食・サバス)

明治の適切な値上げ戦略

明治の牛乳・ヨーグルトが値上げしたというニュースを見たことは無いでしょうか?

明治は4日、牛乳など乳製品を値上げすると発表した。4月出荷分からで、計111品が対象となる。メーカーが酪農家に払う生乳の価格(飲用乳価)を引き上げたことに伴うもので、値上げは4年ぶり。生乳生産量の減少や物流費の高騰が続いており、コスト増を値上げで吸収する。

【出典】日本経済新聞 明治が4月から乳製品値上げ 牛乳は最大3.5%

値上げは消費者が離れるリスクがあります。

しかし、明治は売上を維持しつつ値上げをうまく実施しています。

高付加価値品の販売

お店で「ワンランク上」のヨーグルトやチョコレートを見たことは無いでしょうか?

最近の明治は、「付加価値」を付けた商品に注力しています。

消費者にプラスアルファの付加価値を提供することで、利幅の改善に成功しています。

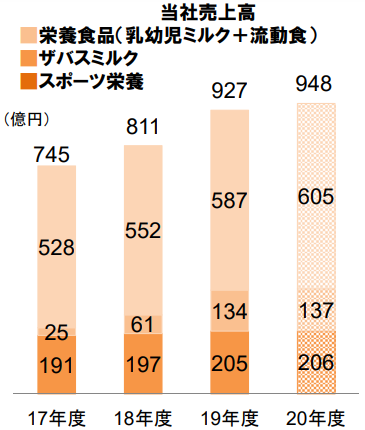

栄養事業の拡大(流動食・サバス)

明治はプロテイン(サバス)や高齢者向けの流動食で、売上を拡大しています。

プロテインは、筋トレブームや健康志向で販売を増やしております。

また高齢化社会向けの流動食も今後の市場の伸びが期待出来る分野です。

このように利幅を上げる活動が功を奏し、安定した利益を生み出しています。

明治ホールティングスの医薬品事業

実は、明治は食品だけでは無く、医薬品事業もやっています。

身近な商品だと、「明治うがい薬」のCMを見たことがある人も多いのでは無いでしょうか?

他にどんな医薬品を売っているの?

・インフルエンザHAワクチン

・小児用ワクチン

・アレルギー性疾患治療薬「ビラノア」

・統合失調症治療薬「シクレスト」

・抗うつ薬「リフレックス」

インフルエンザワクチンは、皆さんも摂取しているかもしれません。

医薬品事業の今後の展望は?

明治は、今後市場規模が拡大する「ジェネリック医薬品」市場で売上を伸ばす計画を立てています。

今後5年間で約2兆円規模のジェネリック市場が出現すると言われており、新たなビジネスチャンスが広がっています。

経営上のリスクは無いの?

薬価改定による利幅減少がリスクとなっています。

2,020年度も薬価改定が、利益を59億円も下げる要因となっています。

薬価改定という外部要因で利益が減少するのは、大きいリスクと言えそうです。

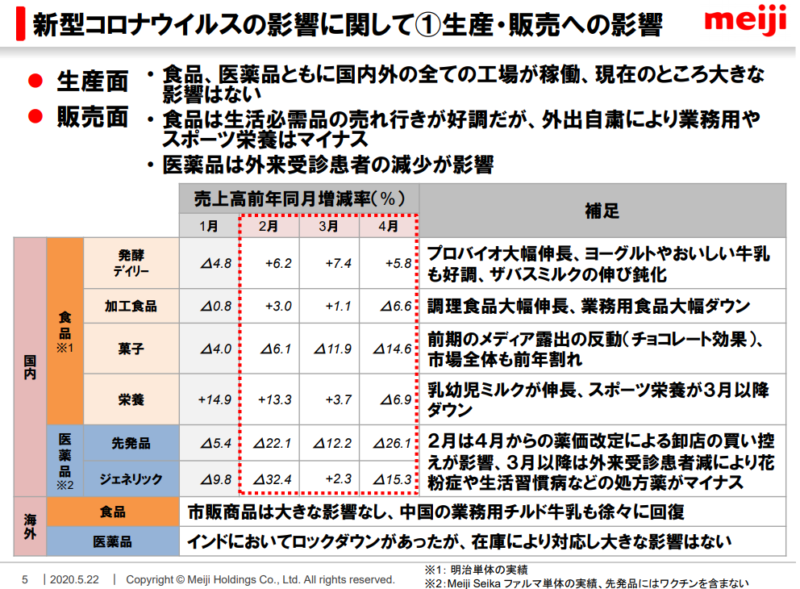

新型コロナウイルスの影響は少ない模様

コロナの影響はあるの?

生産工場は問題無く稼動しておりますが、業務用やスポーツ栄養に影響が出ています。

また医薬品も外来受診者の減少しており、マイナスとなっています。

ただ2,020年度の計画では、増収増益を計画しておりますので、比較的影響は軽微かと思われます。(19年度決算短信による)

またリーマンショック、東日本大震災の時も黒字を維持しており、ディフェンシブ銘柄と言えそうです。

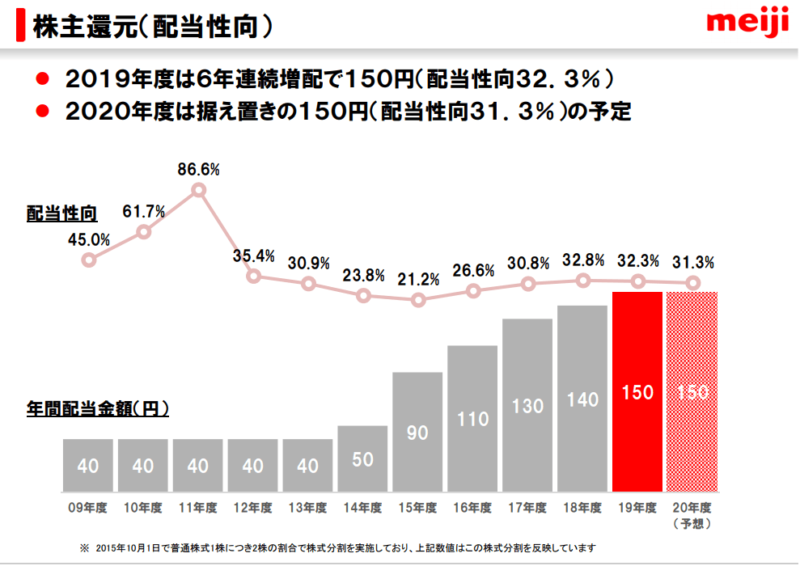

配当の推移(右肩上がり)

配当はきれいな右肩上がりを続けています。

明治は、配当性向を30%程度に維持する方針を示しております。

売上が増えれば今後の増配も期待できそうです。

リーマンショック、東日本大震災の時でも配当は維持していることから、今後も減配のリスクは比較的少ないと予想します。

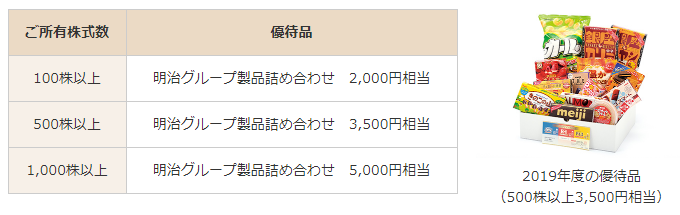

また明治には、株主優待があります。

人気の明治のお菓子など色々な商品を優待としてもらえます。

ただし明治ホールティングスの株価は割高

・PER:18倍

・PBR:2.2倍

・配当率:1.8%

※株価8,390円での計算

僕は長期保有のインカム投資家です。

基本、買ったら永久に保有する予定です。

他に割安な銘柄があるので、今の明治の株価はかなり割高に見えます。

今後増配する可能性もありますが、やっぱり現状の水準で3%は無いと物足りないです。

現状の配当150円/1株で3%となると、5,000円を割る水準となります。

ただ業績は安定しているので、4,000円台になることはなさそうです・・・。

(コロナショックでも6,000円台)

まとめ:明治の業績は安定、しかし株は割高

本記事のまとめです。

・食品が1兆円、医薬品が2000億のビジネスを展開

・売上微増、営業利益増加傾向

・PER約18倍,PBR2.2倍と食品株にしては割高な水準

明治は優れた販売戦略で売上・利益を増やしています。

一方で株価は割高な水準にあります。

今後も明治が成長できるかどうかが、今の割高な株価でも買うべきかの判断となりそうです。

僕はバリュー投資なので、もっと割安な銘柄を探していきます。

このブログ( Corosuke blog)では、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

を行うことでの資材調達上のリスクを解説-min-120x68.png)

コメント