この記事では、老後資金はいくら必要か?について解説しています

老後資金っていくら必要なんだろう・・・?

こんな疑問に答えます。

「年金だけでは生活できない」って聞いて、不安になっていませんか?

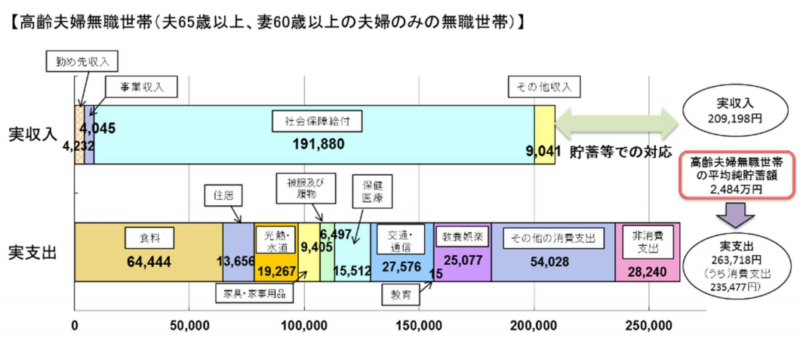

実際、年金以外に「2,000万円もの貯金が必要」と言われています。

そこで本記事では、あなたの老後資金はいくら必要か?について解説していきます。

老後が不安な方に、役立つ情報をお届けします。

老後資金はいくら必要かを考えるのは無意味です【長生きリスク】

老後資金についての、結論は以下のとおりです。

・老後資金がいくら必要なのかを考えるのは「無意味」です。

ぶっちゃけ、老後資金がいくら必要なのかを考えても意味がありません。

それより大切な事があります。

以降では、老後資金に関する正しい知識について解説していきます。

必要な老後資金を事前に算出するのは不可能

年金2,000万円では、退職から死ぬまでの期間での必要な金額を算出しています。

年金2,000万円で考えられたのは、あくまで「平均値」です。

あなたが何歳生きるかは、あなたにも分かりません。

もしあなたが60才で亡くなるなら、老後資金は1円もいりません。

一方で100才まで生きるなら、40年間分のお金が必要となります。

(60才で退職する場合)

また老後に「いくらお金を使うのか?」も人によって変わります。

持ち家があり質素な生活が出来るなら、年金だけで十分やっていけるかもしれません。

このように、老後に必要な資金を算出するのは不可能ですし、無意味なんです。

老後の事ばかり考えと幸せになれない

もう一つ、老後資金の事ばかりを考えると「不幸になりやすい」です。

老後の事を考えてばかりで、お金ばかり貯めていても幸せにはなりません。

そもそも何歳まで生きるか分からないので、いくら貯めても将来の不安は解消されません。

結果として今を犠牲にして、使うか分からないお金を貯める続ける事になります。

人生で大切なのは、現在と未来のバランスを取ることです。

将来のことも大切ですが、現在の生活を豊かにする事も考える必要があります。

・20才の時の100万円

・80才の時の1,000万円

上記2つの人生を選べるとしたら、どちらの人生を選びますか?

多くの方が、20代の100万円を選ぶのでは無いでしょうか?

20代なら、美味しいモノを食べたり、旅行に行けたり、色々な事ができます。

ですが80代になると、出来ることが限られます。

このように老後のことばかり考えても、幸せにはなれません。

老後資金はいくら必要かより、もっと大切なことがある!

老後資金はいくら必要かを考えるのが無駄なんだね。

でも、やっぱり老後資金は大切だよね?

老後の事を考える上で、必要なマインドは以下のとおりです。

・老後も楽しく働けるスキルを身につけるべき

・公的年金は最強の老後の備えになる

・株式投資を始めて老後に備えよう

老後資金を闇雲に貯めるより、上記マインドを理解する方が100倍大切です。

以降では、老後のお金に必要な知識をわかりやすく説明していきます。

老後も楽しく働けるスキルを身につけるべき

老後2,000万円の不足は「不足額×死ぬまでの年数」で計算します。

でも現役世代までに、老後資金を全額貯めようとするから無理が生じるんです。

それよりも「老後も働く」事を考える方が楽ちんです。

もし年金だけでは月5万円足りないなら、老後も月5万円を稼げば良いんです。

極論、老後も月5万円を稼げれば、老後資金はゼロでも大丈夫です。

現役世代に老後資金を全部貯める必要はありません。

そうではなく、老後も稼げる力を身につける方がよっぽど大切です。

でも老後も働くなんて大変だよ・・・

それに働くところも無いよ・・・

確かに、サラリーマンとしてずっと働くのは大変ですよね。

でもここで言う「働き方」は、「自分が好きな働き方」を意味します。

自分の好きな事で月5万円を稼げれば、老後資金の心配は不要になります。

でもどんな風に働けば良いのかな?

・ブログ/アフィリエイト

・webライター

・Youtube

・プログラミング

・イラストレーター

・NFTアーティスト など・・・

世の中には、実は個人で稼げる手段がたくさんあります。

60才までの定年までに、自分が好きなことで月5万円を稼げるようになればOKです。

迷った方は、クラウドワークス ![]() に【無料登録】してみるのがおすすめです。

に【無料登録】してみるのがおすすめです。

クラウドワークスで、自分に合った仕事を探すことができます。

登録は無料なので、まずは登録してみましょう!

公的年金は最強の老後の備えになる

老後生活を支えるのは、公的年金です。

でも「公的年金は制度破綻!オワコン!」と言われていますよね。

実際、年金頼みだと不安になりますよね。

ですが公的年金は、日本が存続する限り破綻する事はありません。

年金制度は、若い世代が老後世代を支える仕組みとなっています。

そのため若い世代が払い続ける限り、年金は受け取れます。

でも若い人はホントに払ってくれるの?

サラリーマンが加入する厚生年金は、源泉徴収で自動的に徴収される仕組みです。

そのため、サラリーマンが存在する限り若い世代は支払い続けることになります。

また政府は、将来の年金財源不足に備えて、年金余剰分を資産運用しています。

こんな感じで、2021年時点で100兆円の利益を出しています。

この運用資金は、将来の年金の支払いに充当されます。

なので、基本的に年金制度が破綻することを心配する必要はありません。

公的保険に加入して老後に備えるのが、基本的な対策となる事を改めて理解しておきましょう。

(ここらへんの考え方を勉強したい方は、以下の本がおすすめです)

将来に備えて株式投資を始めよう!

株式投資というと、「ギャンブルみたいなもの」と思っている方も多いと思います。

ですが20年以上の長期スパンだと、投資のリスクは大きく低減できるのを知っていましたか?

長期投資を続けることで、マイナスになるリスクを低減出来ることが分かっています。

株式投資は、資本主義社会で生きている以上避けられません。

リスクをできるだけ抑えた長期投資で、早めに資産形成をしておくと後々楽になります。

僕自身、30才になるまで「株式投資=ギャンブル」だと勘違いしていました。

ですが今では1,000万円以上投資を行い、将来に備えています。

もし「投資が怖い・・・」と思っている方は、LINE証券で少額投資をしてみるのがおすすめです。

(少額投資なら、お小遣いで始めることができます)

・1株購入時の手数料が無料のため、手数料負けしない

・スマホで、簡単に株式投資が可能!

・投資信託も毎月1,000円の少額から投資可能!

まとめ:老後資金はいくら必要かを考えるのは無意味!

本記事のまとめです。

・人は何歳まで生きるか分からないので、老後資金を算出するのは困難

・それよりも、副業や投資で老後も稼げる仕組みを作る方が大切

老後資金はいくら必要なのか?

ぶっちゃけ、この質問は愚問です。

何歳まで生きるか分からないのに、そんな事は誰にも分かりません。

それよりも、楽しい事で老後も月5万円稼ぐ方が現実的です。

今と老後、両方楽しむためにも、今から稼ぐ力を身に着けましょう!

また投資も早い内に始めておくと、資産形成ペースが加速します。

おすすめは、少額投資が可能なLINE証券です!

・1株購入時の手数料が無料のため、手数料負けしない

・スマホで、簡単に株式投資が可能!

コメント