こんにちは、コロスケです。

今日は教育費について、まとめていきます。

子どもが生まれると、毎日が楽しくなりますよね。

一方で子どもが生まれると心配なのが、教育費だと思います。

大学の学費は結構高いし、高校も私立にいくと仮定すると、沢山費用が掛かりそうで、不安になってしまいますよね。

僕も子どもが生まれてから色々将来必要な学費のことを考えるようになりました。

ただ、なんとなく不安だと、いくらお金を準備すれば良いのかが分かりません。

そこで定量的な数値として、いくらお金が必要なのかを調べてみました。

・高校3年間に必要なお金はいくらか?

・大学4年間に必要なお金はいくらか?

高校・大学の学費はいくらなの?と疑問な方へ、有益な情報をお届けいたします。

高校・大学入学までにいくら貯蓄しとくべきか?【各家庭の平均値】

子どもを高校・大学に通わせるために必要なお金の平均値は以下の通りです。(2016年実績)

【公立高校】3年間で135万円

【私立高校】3年間で312万円

【国公立大学】4年間で280万円

【私立大学】4年間で 540万円

プラス大学でアパートを借りた場合は、家賃も発生

⇒結論:全部公立で415万円、全部私立で852万円(アパート代含まない)

※出典:平成28年度子供の学習費調査の結果について 、 平成28年度子供の学習費調査の結果について

子どもを高校、大学に通わせるのに400万円~850万円もかかるって知っていましたか?

「子ども一人を大学まで通わせるのに1000万円」というのを聞いたことがあるかもしれません。

やっぱりそのくらいかかるようです。

今回は文部科学省と日本学生支援機構の資料を基に、いったい何にお金がかかるのかを詳しく分析していきます。

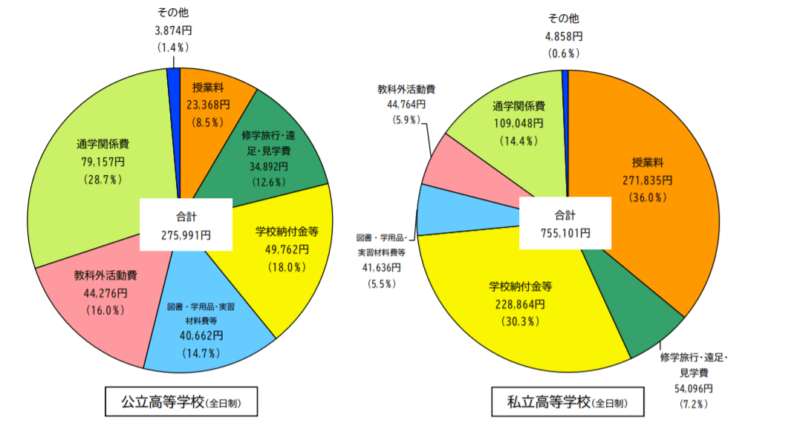

1人当たりの高校での1年間の必要費用平均

高校生活の1年間でかかる費用は公立高校で45万円/年。私立高校で104万円/年です。

学習費総額を見ると,公立高等学校(全日制)で45万1千円,私立高等学校では104万円となっている。 公立高等学校(全日制)では,学習費総額が前回調査から10.0%増加している。これは,学校教育費の増(※)のほか,学校外活動費の支出が前回から4.5%増加したことによるもの。

http://www.mext.go.jp/b_menu/toukei/chousa03/gakushuuhi/kekka/k_detail/__icsFiles/afieldfile/2017/12/22/1399308_1.pdf

上記学習費とは、授業料・入学費用だけでなく、修学旅行や部活動、通学費など教育に関連する費用が基本的には網羅されています。

なので、上記金額が高校時代にかかる教育費の総額と言って問題無さそうです。

具体的に学習費の内訳をみてみましょう。

公立高校では、授業料よりも通学定期券のお金や部活動などの割合が高いです。

一方、私立高校は、授業料や学校納付金(入学金など)で全体の6割以上を占めております。

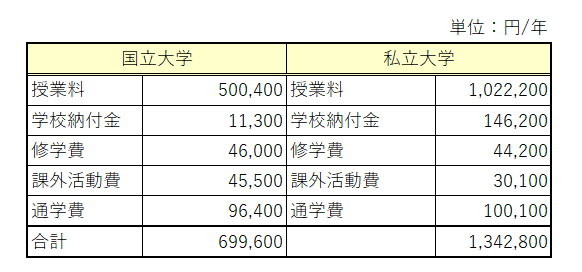

1人当たりの大学での1年間の必要費用平均

大学での教育費の平均値は以下の通りです。

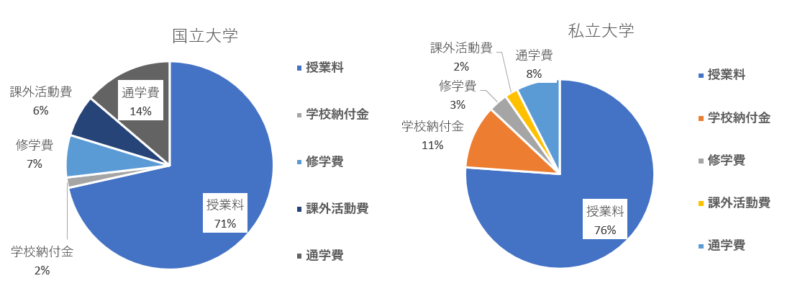

このグラフをみると、国立と私立の学費は2倍の差になっていることが分かります。

学校納付金(入学金)も10万円以上の差があります。

この費用は1年間なので、総額は4倍する必要があります。

その結果、総額で公立は280万円、私立は536万円かかることになります。

大学でアパート借りた場合の追加費用

また大学の時、アパートを借りた場合は更にお金がかかります。

月6万円とした場合、年間72万円かかります。

敷金礼金:12万円

家賃:6万×12ヶ月×4年=288万円

⇒合計300万円!

自分で計算してみて、くらくらしてきたのですが、無限にお金が必要になってきますね・・・。

自宅から大学へ通学が難しい場合は、上記費用も頭に入れた方が良さそうです。

私立高校・私立大学の学費852万円をどうやって工面すれば良いの?

この852万円もの学費をどうやって工面すれば良いのでしょうか?

・貯金だけで準備するのはおすすめ出来ない(インフレリスク)

・貯金+投資で工面するのが良い

・学資保険はデメリットの方が大きいのでおすすめしません

・但し教育資金を投資で賄うには明確な出口戦略が必要(別途解説)

そもそも貯金だけで852万円を工面するのは至難の業です。

もし二人子どもがいる場合は、×2になるので、更にお金がかかってきます。

これらのお金を貯金だけで賄うのは難しいので、投資して運用していく必要があります。

貯金だけで準備するのはおすすめ出来ない(インフレリスク)

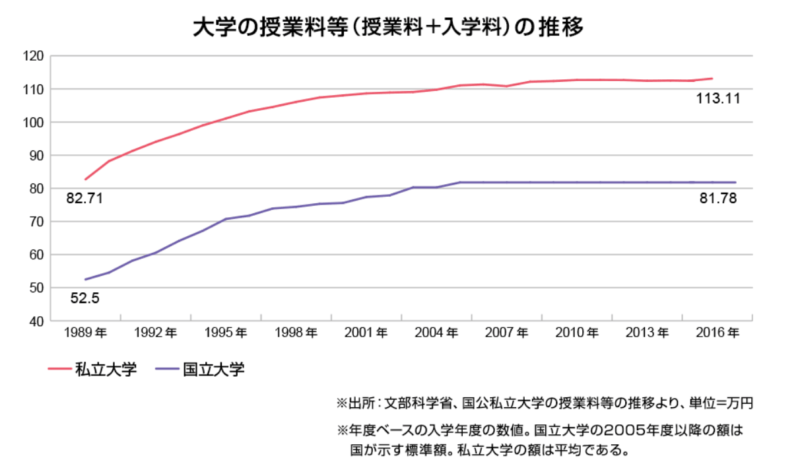

日本ではインフレは馴染みが無いかと思いますが、学費についてはインフレが進んでおります。

このグラフを見て頂くと、大学の費用は昔と比べて大きく値上がりしていることが分かります。

つまり、今100万円を溜めていても、子どもが大学に入る10年~18年後には学費が120万円に値上がりしている可能性があるのです。

貯金+投資(積立NISA)で工面するのが良い

値上がりするかもしれない教育費を賄うためには、貯金だけではカバーしきれない可能性があります。

そこでおすすめなのが、貯金と投資を併用して教育費を増やしていくことです。

そして投資をするときは、国が推奨している積立NISAがおすすめです。

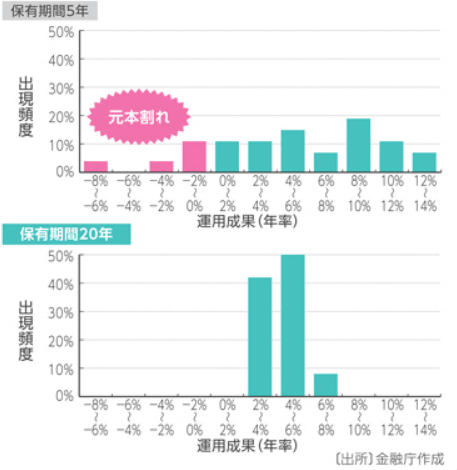

これは金融庁の積立NISAの説明資料です。

株は暴落すると、損をするリスクがある商品です。

しかし上図のとおり、長期間運用を続けることで、元本割れのリスクを少なくしていくことが出来ます。

(必ずプラスになることを保証するものではありません)

学資保険はおすすめしません!

教育費の積立で必ずおすすめされるのが、学資保険です。

ただ、僕は以下の理由から学資保険はおすすめしておりません。

・途中解約できない

・運用利回りが非常に低い

学資保険は、途中で解約すると元本割れとなることが多いです。

しかし10年以上、資金拘束する割には運用利回りが非常に低いです。

それなら、その分のお金を貯金と投資に回した方が手元にお金も残しつつ、投資利回りを稼げます。

ただ、投資は100%の利益を確定させてくれる訳ではありません。

特に教育資金は取り崩す時期が明確に決まっているので、徐々に現金化していくなどの工夫が必要です。

ある程度の投資の知識は必要なので、貯金+投資の運用を考えてみる方は以下の本を読んでみることをおすすめ致します。

まとめ

高校・大学の学費はいくら必要なの?に関するまとめです。

【公立高校】3年間で135万円

【私立高校】3年間で312万円

【国公立大学】4年間で280万円

【私立大学】4年間で 540万円

プラス大学でアパートを借りた場合は、家賃も発生

⇒結論:全部公立で415万円、全部私立で852万円(アパート代含まない)

⇒貯金+投資で公立良く学費を積み立てていくのがおすすめです!

やっぱり、高校、大学は結構なお金がかかります。

子どもが高校生になってから慌てるのでは無く、今からお金について考えていきましょう。

特に投資は早めに始めて長期間運用することが重要です。

今の内から少しずつお金の増やす取り組みをしていきましょう。

いきなり本格的な投資はちょっと・・・という方は、Tポイントで投資できる【SBIネオモバイル証券】 ![]() がおすすめです。

がおすすめです。

月50万円未満の取引であれば、手数料はTポイントキャッシュバックなので、実質無料で取引が可能です!

コメント