本記事では、コニカミノルタの「業績がやばい理由と潰れる可能性」について解説しています

コニカミノルタって何で株価が低迷しているの?

こんな疑問に答えます。

コニカミノルタの株価は、長期に渡って低迷しています。

コニカミノルタは、配当利回りが4%超と高配当化しています。

単元も安いので、高配当銘柄として検討している方も多いのではないでしょうか?

トウシルでも、コニカミノルタが載っていますね。

ですが、コニカミノルタの業績はやばいって知っていましたか?

この記事では、コニカミノルタの業績がヤバイ理由について解説していきます。

高配当株を検討している方に役立つ情報をお届けします。

コニカミノルタの業績がやばい原因【潰れる可能性はどれくらい?】

コニカミノルタの業績がやばい原因は、以下の3つです。

・ペーパーレス化で、コピー機事業がオワコンになっている

・今後伸ばそうとしているヘルスケア事業も赤字体質

・タコ足配当で減配リスクが高い

コニカミノルタには、ペーパーレス化の逆風が吹いています。

その影響で、事業環境が大きく悪化しています。

高配当になっているので、投資したくなるかと思います。

ですが安易に手を出すと、大怪我をする可能性が高いです。

以降では、なぜコニカミノルタの経営がヤバイのかを詳しく解説していきます。

コニカミノルタの概要【ざっくり解説】

コニカミノルタは、コピー機や印刷機を手掛けるグローバル企業です。

コニカミノルタの概要は、以下のとおりです。

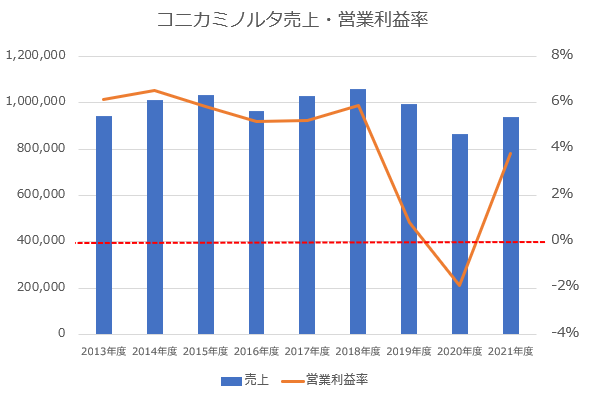

・売上:8,633億円

・営業利益:162億円の赤字

※2020年度実績

コミカミノルタは、2019年以降売上・利益が減少しています。

その結果、赤字に転落するなど、苦しい経営状況が続いています。

どうして、コニカミノルタの経営は苦しくなったのでしょうか?

ペーパーレス化でコピー機がオワコンになっている

2020年、コロナウイルスの拡大により在宅勤務が進みました。

会社に出社できないことで、ペーパーレスの波が加速しました。

ペーパーレスが進むと、オフィスでのコピー機需要が激減します。

その結果、コピー機事業をメインに手掛けるコニカミノルタがオワコンになっています。

コニカミノルタは29日、2021年3月期の連結最終損益(国際会計基準)が180億円の赤字になりそうだと発表した。前期(30億円の赤字)に続き2期連続の最終赤字となる。商業向け大型機が中心のプリント事業が新型コロナウイルス禍で苦戦している。より小型の事務機を含むオフィス事業は構造改革費を計上し、損失が拡大する。

【出典】日本経済新聞_コニカミノルタ21年3月期、最終赤字180億円に

今後ペーパーレスの流れは止まりません。

コピー機は、今後オフィスにはいらない時代がやってくるかもしれません。

僕自身、在宅勤務が増え、コピー機を使う頻度が激減しました。

コピー機事業は、ホントに苦しくなってきています。

今後伸ばそうとしているヘルスケア事業も赤字体質

コニカミノルタは、コピー機ビジネスの減少を補おうと、新たなビジネスを育てようとしています。

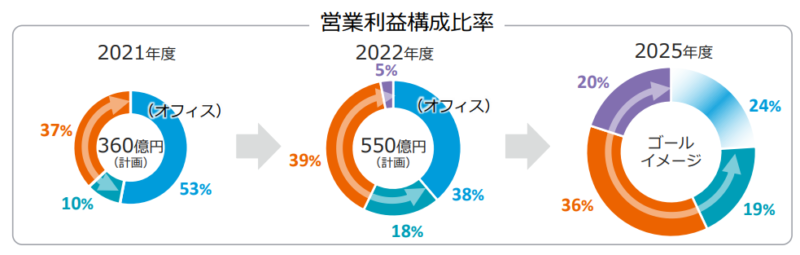

このように53%もあるオフィス事業(コピー機)を、2025年に24%まで下がる見込みです。

コピー機が減った分、新たなビジネスを伸ばす計画です。

具体的にコニカミノルタは、「ヘルスケア事業」を伸ばす計画を立てています。

(5%の比率を20%まで伸ばす計画)

しかしヘルスケア事業でも、コニカミノルタは苦戦しています。

こんな感じで、ヘルスケアも赤字が続いています。

・本業(コピー機事業):✕

・注力事業(ヘルスケア):✕

赤字の事業を、利益体質の中核事業に育てられるのでしょうか?

個人的には、かなり難しいと思っております。

このように本業・注力事業、両方がダメなので、コミカミノルタはやばいと言われているのです。

タコ足配当で減配リスクが高い

コニカミノルタがやばい最後の理由が「タコ足配当」です。

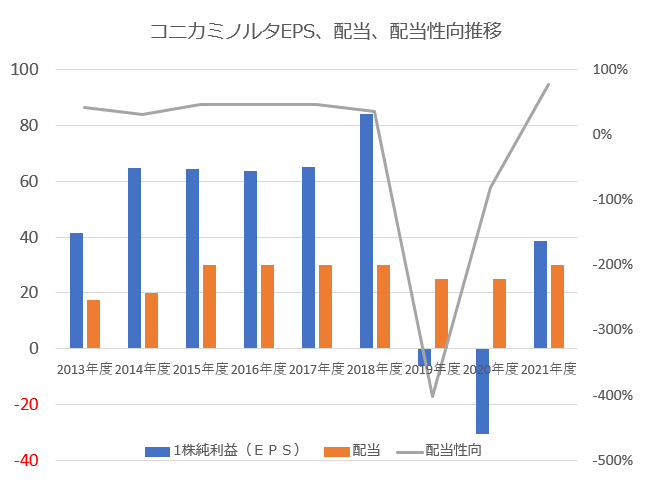

コニカミノルタは、赤字になっても頑張って配当金を支払い続けています。

2019年・2020年は、赤字になっても配当を払い続けています。

基本的に赤字の企業に配当金は払えません。

2年連続の赤字でも配当を払っているのは、明らかにタコ足配当です。

(タコ足配当:利益からでは無く、自分の資産から配当を支払うこと)

2021年予想も配当性向が80%近いです。

現在の経営状況で、今の配当金を支払い続けるのは無理そうです。

近い将来の減配が予想されるので、コニカミノルタはやばいと言われているのです。

コニカミノルタは潰れる可能性は?どれだけやばいかを解説!

今後のコニカミノルタの見通しはどうかな?

今後のコニカミノルタの見通しは、以下のとおりです。

・ビジネスの縮小は避けられないのでかなり厳しい

・すぐに潰れる事は無いが、減配リスクは高い

→高配当銘柄としてはオススメしない

今後もコニカミノルタは、厳しい経営を迫られます。

個人的にはいくら高配当でも、投資するのはおすすめできません。

ビジネスの縮小は避けられないのでかなり厳しい

コニカミノルタの売上の50%以上を占める複写機ビジネスは、今後右肩下がりが予想されます。

そのため、今後もビジネスの縮小は避けられないです。

現在、コニカミノルタは構造改革を進めています。

構造改革では人員の削減などの対応が進められています。

今後株価が復活するためには、売上と利益を伸ばす必要があります。

ですが、今のコニカミノルタにその目処は立っておりません。

長期投資は、投資先のビジネスの未来に賭ける投資手法です。

投資先の未来が暗いなら、例え目先の配当利回りが高くても、手を出してはいけません。

すぐに潰れる事は無いが、減配リスクは高い

コニカミノルタは、世界にビジネスを広げるグローバル企業です。

自己資本比率も40%超ありますので、今すぐ経営が傾く心配は不要かと思います。

一方で先程説明したように、今の配当金は明らかに「タコ足配当」です。

いずれ減配の可能性があります。

高配当株は、業績が悪化してもすぐには配当を見直さないケースが多いです。

そのため、一時期だけ高配当化するケースがあります。

(これを高配当の罠と呼びます)

コニカミノルタの今の配当利回りは、明らかに罠です。

利回りに釣られて、手を出さない方が無難です。

まとめ:コニカミノルタの業績がやばり理由?潰れる可能性はなさそう

コニカミノルタの業績がやばい理由まとめです。

・ペーパーレス化で、コピー機事業がオワコンになっている

・今後伸ばそうとしているヘルスケア事業も赤字体質

・タコ足配当で減配リスクが高い

コニカミノルタは、主力のコピー機事業がオワコン化しています。

その影響で、厳しい経営を強いられています。

高配当かもしれませんが、リスクが高いので要注意です!

コメント