こんにちは、コロスケ(Twitter)です。

この記事では、日本ハムの株価が急落している理由を解説しています。

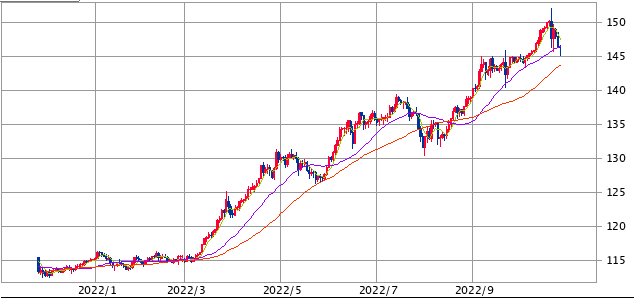

2022年になって、日本ハムの株価が下落しております。

食品銘柄はディフェンシブというイメージがありますが、年初来で15%ほど株価が下がっています。

一時期よりかなり株価が下がったので、投資を検討している方も多いと思います。

そこで本記事では、日本ハムの株価がなぜ下がっているのか詳しく解説していきます。

日本ハムへの投資を検討している方に、役立つ情報をお届けします!

日本ハムの株価が急落している理由を解説【値上げすると売れない】

日本ハムの株価が急落している要因をまとめました。

・円安進行や輸入コストの高止まりによる輸入食肉価格の上昇

・値上げ後の売上低迷

・飼料、燃料価格の高騰

2022年の円安・インフレは、内需型企業には逆風となっております。

日本ハムも2022年になって通期の決算見通しを下方修正しております。

日本ハムの概要をざっくり解説

日本ハムの概要をまとめました。

・売上:1.27兆円

・事業利益:360億円(利益率2.8%)

・食肉事業、加工事業を行う食品メーカー

・プロ野球球団の運営も行っている

日本ハムは、売り上げ1兆円超えの企業です。

.png)

食品銘柄らしく、利益率は3%付近と控えめなのが特徴です。

.png)

売上の9割近くが「食肉・加工事業」となっております。

海外事業は10%程度となっており、日本国内が主戦場となっていることがわかります。

ちなみに、プロ野球球団の運営は「その他」事業に入っております。

.png)

円安進行や輸入コストの高止まりによる輸入食肉価格の上昇

日本ハムは2022年になって、利益が大きく減少しています。

その一番の要因が、円安進行や輸入コストの上昇による「輸入食肉価格の上昇」です。

2022年になって、日本では円安が急速に進行しております。

115円程度だったレートが、急上昇しております。

一時1ドル150円台になるなど、歴史的な円安となっております。

円安になると、輸入品の価格が上昇します。

日本ハムは、海外から食肉を輸入しており、円安になると仕入れ価格が高騰し、原価が悪化します。

国際的な穀物や原油相場の上昇、円安の進行などから、想定を上回る原材料価格や燃料費の上昇に伴い、厳しい収益環境となりました

【出典】日本ハム2022年度2Q決算短信

単純に考えて為替だけで、仕入れ価格が1.3倍くらいに増える計算です。

輸入企業の利益が圧迫されるのは、どうしようもない状況ですね。

値上げ後の売上低迷

日本ハムは円安による原価悪化に対応するため、直近1年で「2回も値上げ」に踏み切っています。

日本ハム株式会社(本社:大阪市北区、社長:畑 佳秀)は、2022年2月1日から、一部商品の規格変更及び納品価格改定を実施いたします。

家庭向け商品、業務用商品、冷凍食品の商品規格変更および納品価格改定

【出典】日本ハム_商品規格変更及び価格改定のお知らせ

(改定率5%~12%)

日本ハム株式会社(本社:大阪市北区、社長:畑 佳秀)は、2022年10月1日から、一部商品の規格変更及び納品価格改定を実施いたします。

家庭向け商品、業務用商品、冷凍食品の商品規格変更および納品価格改定

【出典】日本ハム_商品規格変更及び価格改定のお知らせ

(改定率2%~34%)

しかし、値上げに踏み切った後、買い控えが起こり、売上が伸び悩んでいます。

やはり消費者は、値上げにかなり敏感です。

値上げした途端、買い控えが起こっております。

日本ハムの「ハムやウインナー」は、生活必需品よりも「嗜好品」に近いのかもしれません。

値段が高くなるなら「買うのを控えて他のものにしよう」と考える人が多いようです。

僕もスーパーでウインナーを買いますが、値段が高いと手に取るのを躊躇してしまいます笑。

こうした消費者心理の影響で、日本ハムは値上げ後は苦戦しているのです。

飼料、燃料価格の高騰

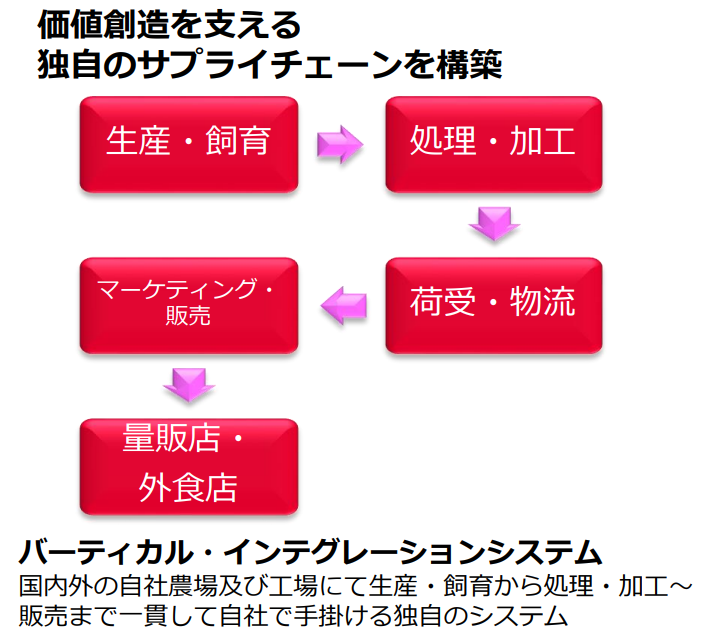

日本ハムの強みは、自社で飼育から販売まで一貫して行える点にあります。

しかし最近になって、日本ハムのサプライチェーンにかかるコストが上昇しております。

・飼料、燃料費、電力費が軒並み高騰

飼料や化石燃料は全て海外からの輸入に頼っております。

そのため国内で生産していても、飼料や、工場の燃料・電力費の上昇が続いております。

こうしたサプライチェーンの原価高騰も、株価下落の要因となっています。

【日本ハム】株価が急落しているが今買うべき?【理由も解説】

日本ハムは株価が下がっており、投資を検討している方も多いと思います。

下がっている今買うべきかな?

・バリュエーション的にはそれなりに割安

・株主還元も重視しており、配当性向は無理がないレベル

・今後利益が20年度レベルに戻ると信じられるなら、買う価値がありそう

・但し、国内の人口減少とEPSが安定しないのが気になる

「食品銘柄」をポートフォリオに入れたい!

こういう方は、投資を検討する余地があるのでは?と思っております。

バリュエーション的にはそれなりに割安

株価3,500円で、バリュエーションは以下のとおりとなります。

・PER:13.8倍(22年度計画)

・配当利回り:3.1%(22年度計画)

・PBR:0.7倍(21年度実績ベース)

PERは、高くもなく低くもない「適正なレベル」だと思います。

下方修正した通期見通しは、そこまで無理がない計画なのでおそらく達成可能と思われます。

もし今後EPS300円台に戻せると信じるなら、買いだと思います。

また利回りは食品銘柄にしては、それなりの高配当です。

食品銘柄をPFに入れたい高配当株投資家は、検討の余地がありそうです。

一方で日本ハムには2つのリスクがある

一方で日本ハムには、以下の2つのリスクがあります。

・EPSが安定しない傾向がある(過去減配もしている)

・国内人口の減少

日本ハムは、EPSが安定しておりません。

.png)

数年に一度は減損をしており、そのたびに利益が目減りしております。

そのため、EPSが100円台の時もあれば、300円台になるときもあります。

(21年度のEPS469.92円は、子会社(マリンフーズ)の売却益であり一時要因)

また配当金もEPSに連動しており、EPSが下がると減配しております。

.png)

加えて日本ハムは、海外比率が10%程度であり、基本的には内需企業です。

ですが、今後長期的には日本の人口は減少していくことが確定的です。

人口が減るということは、すなわちハムを食べる人も減ることを意味します。

今後は人口が減少する中、どうやって売上・利益を維持できるかが大きな課題です。

まとめ:日本ハムの株価が急落している理由

日本ハムの株価が下落している理由まとめです。

・円安進行や輸入コストの高止まりによる輸入食肉価格の上昇

・値上げ後の売上低迷

・飼料、燃料価格の高騰

日本ハムは、円安の影響で目先の業績が悪化傾向にあります。

一方で株価は下がっており、バリュエーション的には割安感が出ております。

食品銘柄の銘柄を仲間に加えたい方は、検討の余地があるのでは?と思っております。

この記事が日本ハムの業績分析の参考になれば幸いです。

なお本記事は著者の意見をまとめたものであり、投資を推奨するものではございませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント