この記事は以下の方向けに書いています。

・PP/PS樹脂の国内メーカーシェア・生産量・需給動向が知りたい

こんにちは、コロスケです。

今日は汎用樹脂であるPP(ポリプロピレン)とPS(ポリスチレン)樹脂についてまとめていきます。

近年、国内の樹脂市場は市況がタイトになってきており、納期の長期化や数量枠設定など、入手性が悪化してきております。

特にPP樹脂については、2017年に起きた日本ポリプロ鹿島工場でのトラブルや、2019年に起きたテクノポリマーの定修に起因する供給ひっ迫が起きております。

何となく供給がタイトになってきていることは分かるのですが、なかなか定量的なデータで判断することは難しいですよね。

今回は資材歴10年の現役資材部員である僕が、PP・PS樹脂の市場について詳しく解説していきます。

PPポリプロピレン樹脂のメーカーシェア・生産能力・需給バランス

今回PP・PS樹脂の情報をまとめるにあたっては、経済産業省の統計資料を参照して僕がグラフ化しております。

元データについては以下ホームページを参照下さい。

PPポリプロピレン樹脂メーカー生産能力・シェア

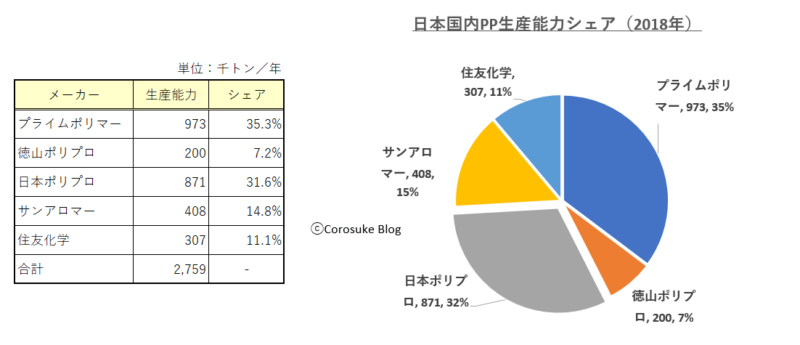

日本国内のPPメーカーの生産能力は以下の通りです。

日本の年間のPP樹脂生産能力は、2018年で約276万トンです。

日本国内でPP樹脂を生産しているのは、上記5社となります。

後述しますが徳山ポリプロはプライムポリマーの資本が入っているので、実質は4社となっています。

この表から、日本のPPはプライムポリマーと日本ポリプロでシェアの75%近くを占めており寡占化していることが分かります。

国内PPポリプロピレンメーカー情報

簡単にPPメーカーの情報を記載致します。

プライムポリマー

資本が三井化学65%、出光興産35%となっております。

工場は、千葉県の市原市や大阪府高石市にありますが、いずれも親会社の三井化学や出光興産の敷地内に工場を構えています。

子会社の徳山ポリプロと合わせると国内シェア42%の国内最大シェアを誇るメーカーです。

日本ポリプロ

資本が日本ポリケム65%、JNC石油化学53%となっております。

そして日本ポリケムは三菱ケミカルが100%出資している子会社ですので、実態は三菱ケミカルとJNC石油化学の子会社です。

工場は、千葉県の五井工場、茨城県の鹿島工場、岡山県の水島工場の3つです。

国内シェアは31%と、プライムポリマーに次いで第二位です。

サンアロマー

資本が昭和電工65%、JXTGエネルギー35%となっております。

工場は神奈川の川崎工場と、大分県の大分工場の2つです。

国内シェアは約15%です。

住友化学

住友系列の科学メーカーで、石油化学事業以外に多くの化学製品を扱っている上場企業です。

PPについては、千葉県袖ケ浦にある千葉工場で製造しております。

生産能力は30万トン/年であり、国内のPPシェアは約11%です。

徳山ポリプロ

徳山ポリプロは、元々は2001年に出光興産とトクヤマのPP事業提携で設立された会社ですが、現在の資本はプライムポリマー50%、トクヤマ50%となっています。

山口県の周南市にあり、製造したPPは全量プライムポリマーへ販売しております。

徳山ポリプロ単体での生産量は20万トン/年であり、シェアは7%程度です。

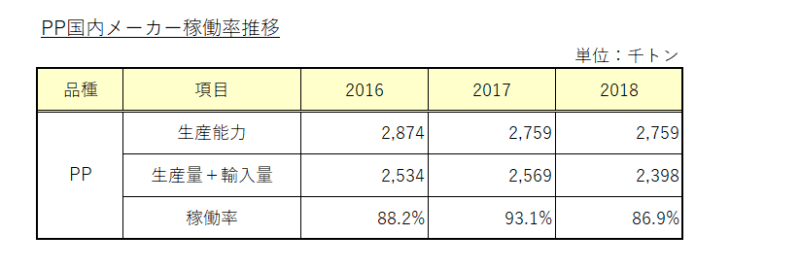

PPポリプロピレンの稼働率(需給動向)

国内PP市場の稼働率は以下の通りです。

日本国内のPPメーカーの供給量は近年は横ばいで推移していますが、需要は堅調であり、各社繁忙感が強い状況です。

特に2017年の稼働率が高いのは、日本ポリプロの鹿島工場の設備トラブルがあったためと推測されます。

2017年の供給が非常にひっ迫した時でも93.1%ということは、メーカー各社の生産能力は経済産業省に載っている公称の能力よりも少ないのかもしれません。

2019年7月の日本ポリプロのプレスリリースにもあるように、設備の効率化を進める一方で古い設備の停止を決めるなど、量よりも質を重視している印象です。

プラントの競争力強化と機能性ポリプロピレンの拡充により、収益力の強化を進めています。この方針に沿って、現在、五井工場(千葉県市原市)にポリプロピレン製造設備 1 系列の建設を進めておりますが、この度、更なる事業基盤の強化、合理化を進める施策として、鹿島工場のポリプロピレン製造設備 1 系列の停止を決定致しました。

http://www.pochem.co.jp/jpp/news/20190731-1.pdf

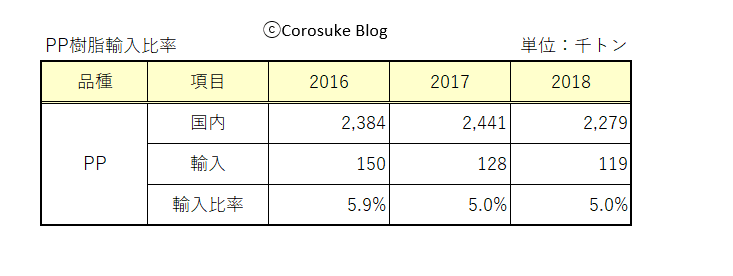

PPポリプロピレンの輸入比率

国内のPPの輸入比率は以下の通りです。

PPの輸入量は5%前後で近年は推移しています。

海外からの輸入材があまり入ってこないのは、日本国内のPPメーカーの価格競争力が高いからだと推測されます。

この表を見ると、国内のPPメーカーが何故供給量を増やさないかが分かりますね。

(生産量増やしても伸びしろが無く、今の供給量が適正と判断している模様)

PSポリスチレン樹脂のメーカーシェア・生産能力・需給バランス

次にPS樹脂についてみていきます。

引き続きデータの参照元は経済産業省の資料になります。

PSポリスチレン樹脂のメーカー生産能力・シェア

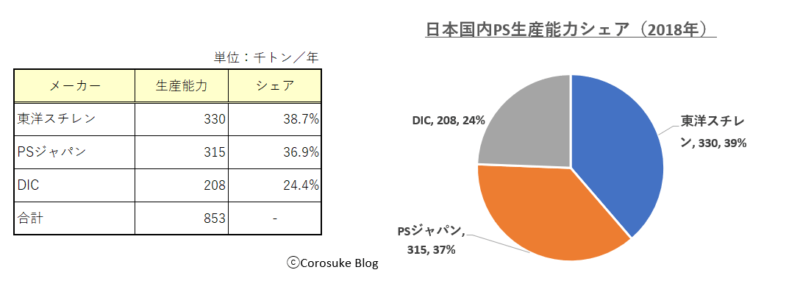

日本のPSの年間生産能力は、2018年で85万トンです。

国内のPSメーカーは東洋スチレン、PSジャパン、DICの3社に集約されております。

特に東洋スチレンとPSジャパンで75%のシェアをもっており、PP同様に寡占化が進んでいることが伺えます。

国内PSポリスチレンのメーカー情報

東洋スチレン

東洋スチレンは1998年に、デンカと日鉄ケミカル&マテリアルとダイセルの3社のPS事業を統合して設立された会社です。

現在は、デンカ50%、日鉄ケミカル&マテリアル35%、ダイセル15%の資本となっています。

工場は、千葉県の五井工場、君津工場と兵庫県にある広畑工場の3つです。

国内シェアはPSジャパンとほぼ同じの39%で、2018年は国内1位のシェアです。

PSジャパン

PSジャパンの概要は以下の通りです。

PSジャパンは1998年10月に旭化成と三菱化学の出資により設立されたエー・アンド・エム スチレン(A&Mスチレン)を前身とし、2003年4月の出光興産のポリスチレン事業との統合により、ポリスチレン専業メーカーとしてスタートしました。

http://www.psjp.com/company/

現在の資本は、旭化成が62.07%、出光興産が37.93%となっております。

工場は、千葉県袖ケ浦市にある千葉工場と、岡山県にある水島工場の2つです。

2018年の国内PSシェアは、37%と東洋スチレンに次いで国内2位です。

DIC

今までの2社はPS専業メーカーでしたが、DICは印刷インキ、有機顔料など他の事業も展開しております。

PSを製造している工場は、三重県の四日市工場です。

国内シェアは24%と国内3位となっております。

PSポリスチレンの稼働状況

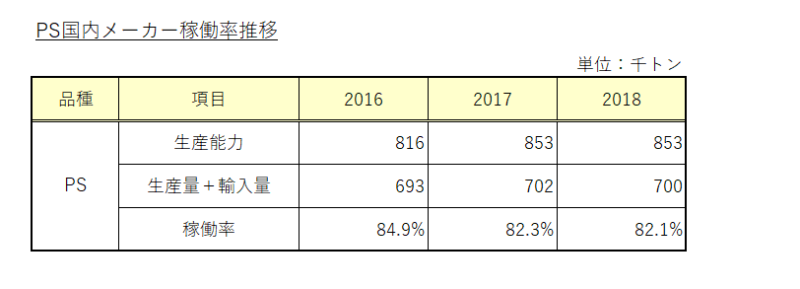

国内PSメーカーの稼働状況は以下の通りです。

国内PSメーカーは各社繁忙感が強くなってきています。

稼働率が80%台ですが、実際にはそんな余裕がある訳では無く、PPと同じで公称の生産能力より実際は能力が少ないのではと推測しています。

2017年にDICは四日市工場の設備投資を行い能力を171千トン/年から208千トン/年へ能力を増強しています。

これはコンビニやスーパー向けのお弁当やお惣菜容器の需要増に対応するためと言われております。

PSは透明性、発泡性、成形性が優れ、無臭であることなどから、コンビニエンスストアやスーパーなどで販売されている弁当・惣菜向けの食品容器に多用されています。昨今、単身世帯増などを背景に調理済みの食品を持ち帰って食す”中食”市場が拡大していますが、中でも少量パックの惣菜への人気が高まっており、食品容器の小型化が進むとともに複数購入する消費者が増加していることが容器の流通量増大につながっています。

https://www.nikkei.com/article/DGXLRSP474552_W8A310C1000000/

僕も共働きでしたが、会社から帰ってきてご飯作るのは大変ですよね。

今後も女性の社会進出や核家族化が進むことで、PSの需要も増えていくようです。

PSポリスチレンの輸入比率

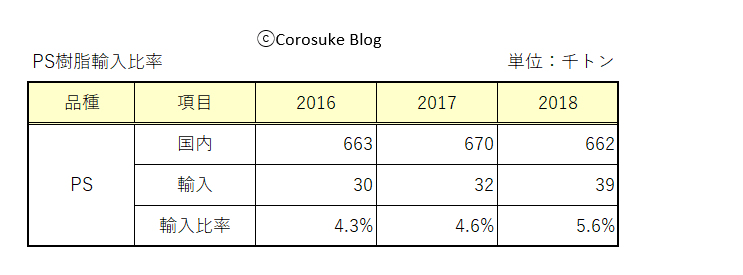

国内のPSの輸入比率は以下の通りです。

PP同様に輸入比率は5%前後となっております。

徐々にではありますが輸入比率が増えているのは、国内の需要増への対応かもしれません。

今後の動向に注目していきたいと思います。

まとめ

PP、PS樹脂に共通する特徴は以下の通りです。

・メーカー再編を通じて、寡占化してきている

・輸入材は国内ではあまり流通していない

・各樹脂メーカーは稼働率が高い

国内のPP/PS業界はメーカーの統合を通じて、供給量が減ってきています。一方で、近年は需要が堅調であることから、需要過多の状況となっております。

これは売り手である樹脂メーカーにとっては都合の良い状態であることから、今後もこの傾向は続くものと思われます。

調達を担当する資材部員にとっては、モノの確保が難しい環境となっているため、市場動向を常に注視していく必要があると思います。

今後も定期的にデータを確認し、アップデートがあれば更新していきます。

このブログ( Corosuke blog)では、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

コメント