セブン銀行の株価はなぜ安いのか?下落している理由を解説します。

セブン銀行は、「単元が安い」「高配当」この2点で個人投資家に人気です。

数万円から購入できるので、セブン銀行の株を持っている方も多いのでは無いでしょうか?

しかしセブン銀行の株価は、ここ数年下落傾向にあります。

えっ、何でこんなに株価が下がっているの?

これから投資する人、ホルダーの方は、こんなに株価が下がるとビビりますよね。

そこでこの記事では、セブン銀行の株価が下がっている理由と、今後の見通しについて解説します。

セブン銀行の株価はなぜ安い?下落している理由をホルダーが解説

セブン銀行の株価が下落している理由を一言で表すと、以下の通りとなります。

・20年度決算で利益が下落

・更に今後も利益は下落する見通しだから

セブン銀行は、オワコン化しつつあります。

そのため、投資家からも見放され株価が下落しています。

詳しい内容を解説していきます。

セブン銀行強みとは?

セブン銀行の業務は、「ATMサービス」を提供する会社です。

.png)

セブン銀行の強みは、以下の通りです。

・ATMのシェアが高い(全国のセブンイレブンを活用)

・高い利益率を誇る

ATMのシェアが高い(全国のセブンイレブンを活用)

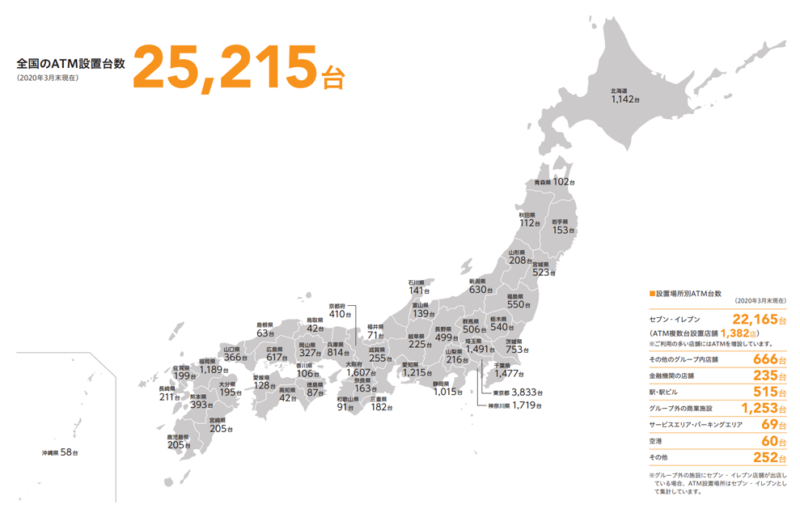

2020年3月時点では、全国に25,215台ものATMを設置しています。

これは、全国の大手銀行のATMの合計より多い数です。

銀行にとってATMは、固定費削減の対象となっております。

その委託先として、セブン銀行は確固たる地位を築いています。

高い利益率を誇る

セブン銀行は、利益率が高いのが特徴です。

・売上:1,372億円

・経常利益:356億円(利益率26%)

加えてキャッシュを稼ぐ力も優れています。

毎年して安定したキャッシュを稼ぐ力が、セブン銀行の魅力です。

セブン銀行の弱みとは?

一方でセブン銀行にも弱みが2つあります。

・キャッシュレス化でATMがオワコン化

・海外事業が弱い

キャッシュレス化でATMがオワコン化

ご存知の通り、近年はキャッシュレスの波が来ています。

政府もマイナポイント事業で、キャッシュレスを推進しています。

特に2020年は、新型コロナウイルスの感染拡大で、その流れが加速しました。

最近は「ATMを使っていないor使う頻度が減った」という方も多いのでは無いでしょうか?

ATMは現金をおろす機械です。

キャッシュレスになると、オワコンとなる事業です。

海外事業が弱い

日本は、今後人口が急速に減っていきます。

そのため多くの企業が海外に活路を求めています。

しかしセブン銀行は、海外事業が下手です。

2018年には、アメリカの子会社で146億円もの特損を計上しています。

米国のATM事業の不振などにより2018年4~9月期に146億円の特別損失を計上すると発表した。同期の業績予想は下方修正し、最終損益は5億円の赤字を見込む。19年3月期通期の業績予想は最終損益を268億円の黒字から128億円の黒字に下方修正した。

セブン銀は17年度から米国のセブンイレブンの約8千店舗にATMを設置していた。知名度の低迷で想定の7割程度までしか利用が伸びず、収益につながらなかった。米国の金利上昇によって資金調達のコストがかさみ費用も増加した

【出典】日本経済新聞 セブン銀、146億円の特別損失 米国でATM事業不振

ATMオワコン化、海外事業がダメはきついですよね。

売上利益を伸ばすことが使命の企業としては致命的かもしれません。

セブン銀行の業績も近年悪化傾向

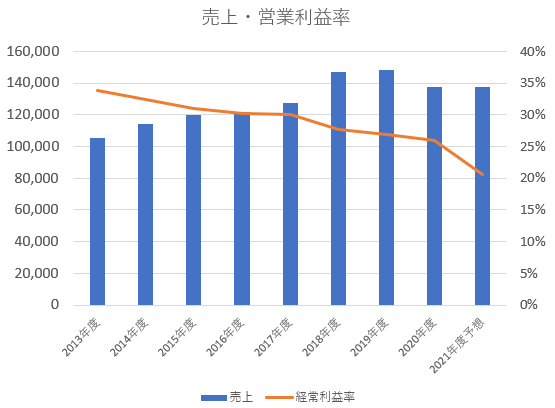

キャッシュレス化の波を受け、セブン銀行も過去に比べて業績が悪くなっています。

コロナ影響で、2020年は売上がダウンしております。

また、利益率が右肩下がりで下落しているのが致命的です。

2013年に34%もあった利益率が、2020年には26%まで下落しています。

それでも高い収益ですが、昔ほど儲からなくなってきています。

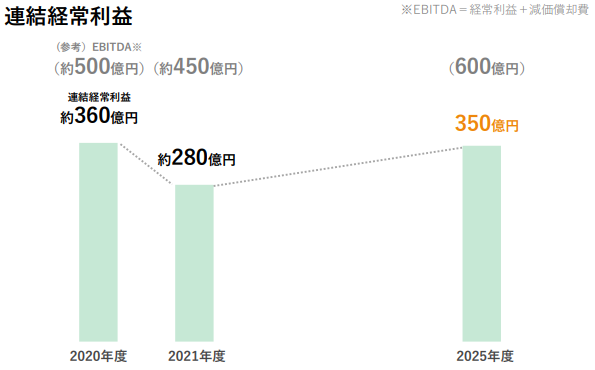

経常利益は2018年に400億円ほどあったのですが、2020年は350億円ほどにダウンしています。

このように利益&利益率の減少とともに、株価も下落しているのです。

セブン銀行中期計画から株価が下落する理由を読み解く

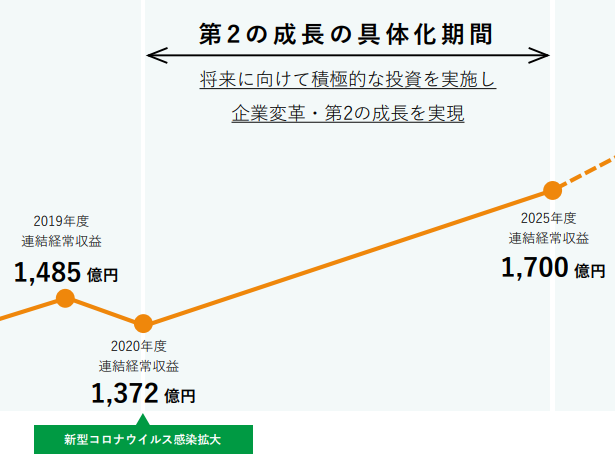

セブン銀行は2021年5月に「2021年から2025年までの中期計画」を発表しています。

中期計画を読み解き、株価が下落する理由を深堀りしていきます。

2025年までの中期計画

セブン銀行は、2025年に「売上1,700億円、経常利益350億円」を目指す事を発表しています。

ここでの一番のポイントは、売上に利益がついてきていない事です。

中期計画を読んで一番びっくりした点が、「25年度の利益目標が20年度より下」という事実です。

全然利益出ないね、これはヤバいのでは・・・?

実はセブン銀行は、ATMの利用件数はそこまで減少していません。

そのため、色々頑張れば「現状維持」くらいできるのでは?と楽観していました。

ですがこの中期計画では、アフターコロナでも2020年度の360億円の利益は出せないことを宣言してます。

セブン銀行経営陣の見通しが非常に厳しいことが見て取れます。

配当方針について

セブン銀行の一番の魅力が「高配当」である事です。

配当政策は、セブン銀行ホルダーの死活問題です。

中期計画では、配当について以下の記載があります。

実額にも配慮しつつ、配当性向40%以上を維持

【出典】セブン銀行中期計画 株主還元

2021年度の配当性向予想は、66%です。

利益の減少で配当性向も高まってきています。

「実額にも配慮」

と記載があるので、1株11円の配当を維持したい意気込みは感じます。

しかし配当性向40%をすでに大きく超えているので、ここからの増配は期待できないです。

正直今の66%で配当維持は限界だと思います。

更にこれ以上利益が下がると、減配する可能性は高いです。(個人の意見です)

たった1年で、かなり厳しい状況になったかなと思います。

セブン銀行は、今後5年間で700億円規模の成長投資をする予定です。

ぜひ早期に2020年度レベルの利益に戻してほしいと思います。

まとめ:セブン銀行の株価が安いのは納得

セブン銀行の株価が安い理由を再掲します。

・キャッシュレスの波で利益が大きく下落しているから

セブン銀行は、利益率・利益額が大きく減少しております。

利益が低い銘柄の株価が下がるのは当然ですよね。

少なくともコロナ禍で、外出しないとATM利用率も低いままです。

早くコロナ禍が終わり、経済が回復してほしいです。

このブログでは、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

コメント