こんにちは、コロスケ(Twitter)です。

この記事では、東京電力ホールディングスの株価が戻らない理由を解説しています。

最近、東京電力の株価が復活傾向にあります。

一時期200円台まで下がっていましたが、倍近くへ株価が急騰しています。

最近の株価上昇を見て、東電人気が高まっています。

しかし、目先の株高に釣られて安易に買うのは超危険です。

個人的には「絶対に買ってはいけないリスト」に入るほど、安易な投資は危険な銘柄です。

そこで本記事では、何故東電への投資は危険なのか?株価が戻らない3つの理由を解説していきます。

東京電力への投資を考えている方に役立つ情報をお届けします。

東京電力の株価が震災前には戻らない理由3選|経営は依然苦しい

東京電力の株価が震災前のレベルに戻らない理由を3つまとめました。

・業績が安定しにくい事業構造

・実質経営破綻しているから

・政府の株式売却リスクによる株価下落圧力

東電は、直近の決算で大赤字を出しております。

決して業績が良いから株価が上がっている訳ではありません。

雰囲気で投資すると大やけどする可能性があるので、注意しましょう。

株価が直近上昇している理由

2022年8月に岸田首相は、原子力発電所の新設の検討を指示しました。

岸田文雄首相は24日、次世代型の原子力発電所について開発・建設を検討するよう指示した。原発の新増設を想定しない東日本大震災以降の方針を転換し、年末までに具体策をまとめる。再稼働する原発は2023年夏以降に最大17基へ増やし、中長期的な電力確保をめざす。

【出典】日本経済新聞_原発新増設へ転換、次世代型の建設検討 再稼働7基追加 ※太字は著者

原油価格の高騰・円安の影響で、電気代が急速に上昇しております。

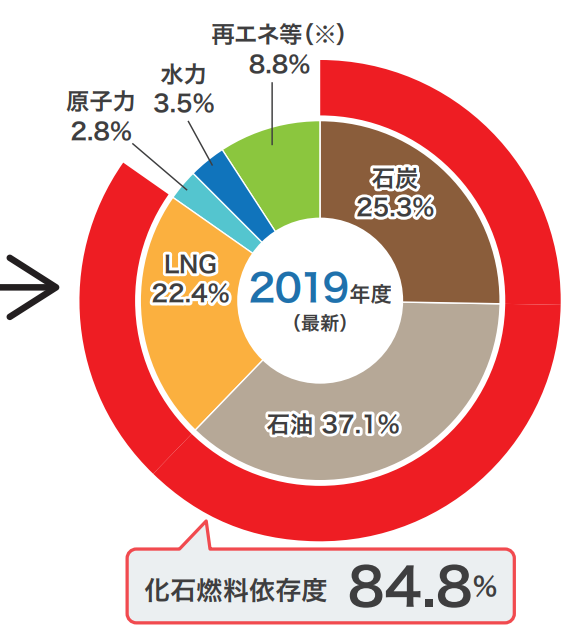

加えて東日本大震災以来、原子力発電の比率がほぼゼロになっており、火力発電に依存する状態が続いております。

火力発電は近年のカーボンニュートラルの影響で、設備投資が抑えられております。

その影響で設備が老朽化し、度々設備トラブルが起きております。

このため、2021年以降電力不足が社会的な問題になっています。

度々政府・自治体から節電要請が出るなど、電力不足が深刻です。

このような状況に対処するために、岸田首相は「原子力発電所の新設の検討」を指示しました。

これまでは、原子力発電所の新設は行わないという方針でしたが、これを転換する形です。

政府の方針転換を好感して、東京電力の株価が上昇しております。

しかし、あくまで「検討」となっており、本当に原発が再稼働するかは不透明です。

特に原発は国民・マスコミの反対論も根強く、新設のハードルはかなり高いと思われます。

2022年1Q決算で大赤字

また足元の決算では、東電は赤字となっています。

電気代が上昇したお陰で増収となっておりますが、原油価格の高騰の影響で1Q決算で670億円もの赤字となっています。

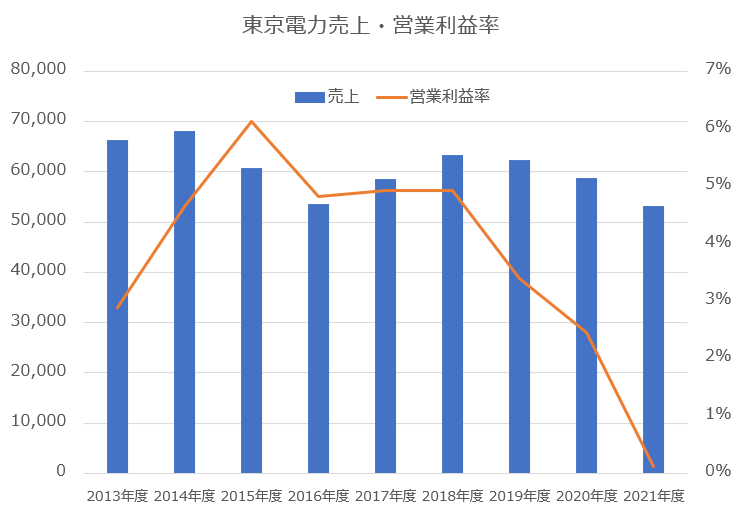

東京電力は、2019年度以降急速に業績が悪化しております。

利益率が急速に下がっており、かなり苦しい状況であることが分かります。

業績が安定しにくい事業構造

元々電力会社は、安定して利益を出せない事業構造です。

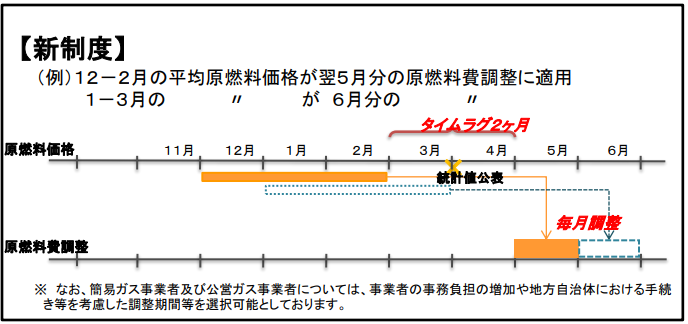

電力会社は、原油価格の高騰をタイムリーに電力価格へ反映できません。

そのため、急速に原油価格が上昇すると、すぐに原価が圧迫されます。

2020年以降、急速に原油価格が上昇しております。

特に2022年2月にロシアとウクライナの戦争が始まり、原油価格は更に高騰しております。

直近の決算で大赤字を出したのは、こうした原油価格の適用ズレによるところが大きいです。

このように、電力会社は原価の悪化をタイムリーに売価に反映できないため、経営が安定しないという特徴があるのです。

実質経営破綻しているから

東京電力は、2011年に福島の原子力発電所で深刻な事故を起こしました。

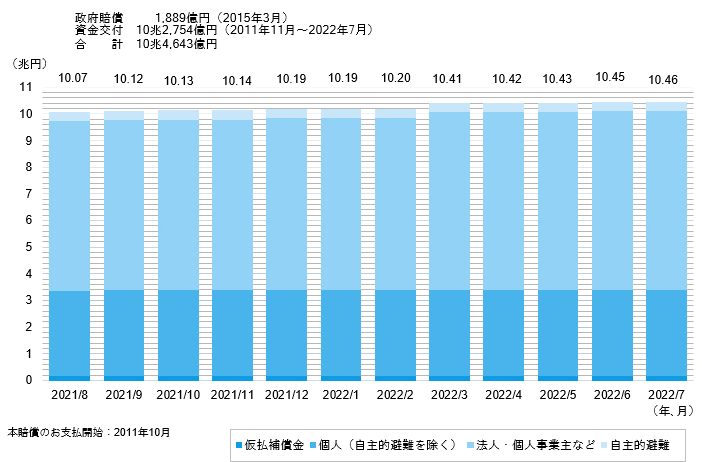

現在も除染や賠償などを続けております。

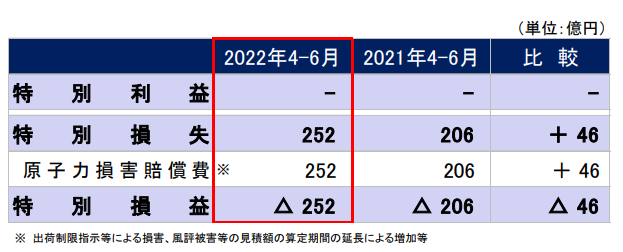

2022年時点、東京電力は10兆円を超える賠償金を支払っております。

直近でも252億円の負担が発生しております。

実はこの10兆円の賠償金ですが、東電は自力で払っておりません。

賠償費用を政府からもらっており、それをそのまま被害者へ支払っております。

決算書類上では、政府からもらったお金が「特別利益」として計上されています。

損害賠償費用を東電で自力で負担すると、100%倒産します。

そうすると電力供給業者がいなくなるため、やむを得ず政府が賠償金を間接的に支払っております。

つまり東電は、自力では経営が成り立たないゾンビ企業です。

政府がお金を交付しているから何とか生きながらえている状況です。

政府の交付金は、会計上は返済義務の無いお金です。

ですが僕たち国民の税金が投入されている以上、将来的に賠償金を東電が負担すべきという議論が出てくるものと思われます。

こうした状況を考えると、株価が長期的に上昇すると考えるのは楽観的すぎると思われます。

政府の株式売却による株価下落圧力

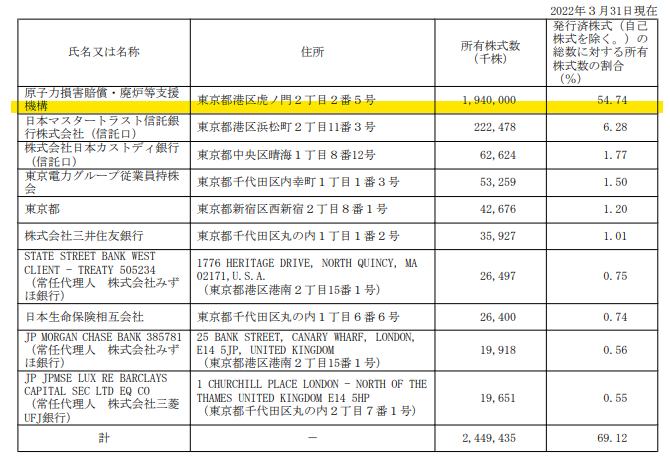

東日本大震災以降、東京電力の大株主は政府(原子力損害賠償・廃炉等支援機構)となっております。

政府は将来的には国が負担した除染費用について、東電の株を売却することで補填しようとしております。

そのため今後、政府による株売却によって株価が大きく下落する可能性があります。

実際、決算報告書でも政府の株売出しによる既存株式の希釈化リスクが指摘されています。

普通株式を対価とする取得請求権が行使された場合には、既存株式の希釈化が進む結果として、持株会社である当社の株価が下落する可能性があるほか、当該普通株式を機構が市場売却した場合には、売却時の市場環境などによっては、さらに持株会社である当社の株価に影響を及ぼす可能性がある。

【出典】東京電力2021年度有価証券報告書_経営リスク

このように東電の株価は、政府の株価売却リスクがあるので、上値が抑えられている状況です。

そのため東電の業績が戻っても、株価が大きく上昇する可能性が低くなっています。

まとめ:東京電力の株価が戻らない原因

本記事のまとめです。

・業績が安定しにくい事業構造

・実質経営破綻しているから

・政府の株式売却リスクによる株価下落圧力

東京電力は、原発の再稼働期待から株価が上昇しております。

しかし、あくまで「検討」の段階にとどまっており、本当に原発が再稼働するか不透明です。

加えて東電ならではの経営リスクがあるため、安易な投資は非常に危険です。

この記事が東電の経営状況の分析に役立てば幸いです。

尚本記事は東電への投資を推奨するものではありません。投資は自己責任でお願い致します。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント