この記事では、ソフトバンク(9434)の株価が危ない理由を解説しています。

ソフトバンクの株ってどうかな?

こんな疑問に答えます。

ソフトバンクは、高配当株として有名です。

利回りが高いので、投資を考えている方も多いのではないでしょうか?

でもソフトバンク株は、実は安易に投資するのは危険って知っていましたか?

この記事では、ソフトバンク株のリスクと、今後の見通しを解説します。

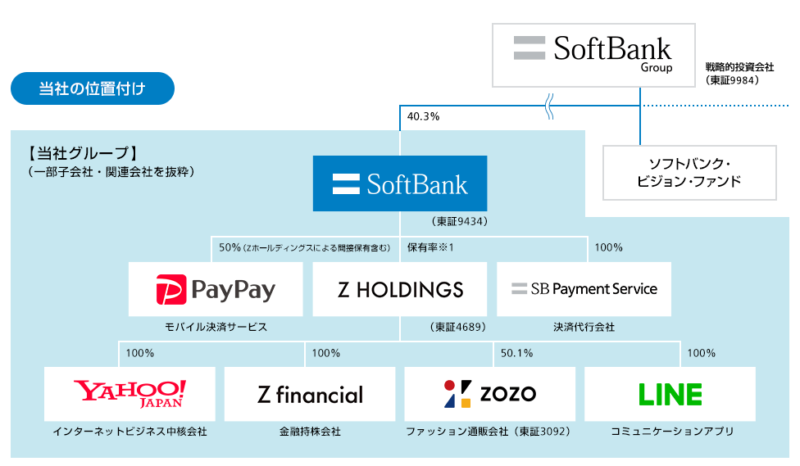

尚、本記事ではソフトバンク(9434)についての記事です。

親会社のソフトバンクグループとは異なりますので、ご注意下さい。

ソフトバンクの株価が危ない理由を徹底解説【今後株価は暴落する?】

ソフトバンク株への投資が危険な理由は、以下の4つです。

・稼ぎ頭のモバイル事業の競争が激化している

・有利子負債が多すぎる

・親会社がリスキーすぎる

・配当性向が高すぎる

ソフトバンクは、他の通信銘柄と比べてリスクが高いです。

それが株価にはっきりと表れています。

以降では、ソフトバンクの経営リスクを詳しく分析していきます。

稼ぎ頭のモバイル事業の競争が激化している

スマホの通信事業は、NTT(Docomo)、KDDI、ソフトバンクの3社が独占する寡占市場でした。

そこへ、2019年に楽天が新規参入しました。

楽天は、月1ギガまでは無料という大胆なプランで、顧客の獲得を進めています。

その結果、スマホ事業の競争が激化しています。

加えて、2020年に当時の菅首相が、携帯料金の見直しを指示しました。

その結果、ahamo、povo、linemoなどの「安価な料金プラン」が誕生しました。

このように、スマホ事業の環境が急激に変化しております。

今までのように、高い通信費は維持できなくなってきております。

ソフトバンクは、様々な事業を行う多角化企業です。

ですが、利益の大半は未だに「スマホ通信」です。

.png)

稼ぎ頭の通信事業の競争が激化しているというのが、ソフトバンクのリスクの1つ目です。

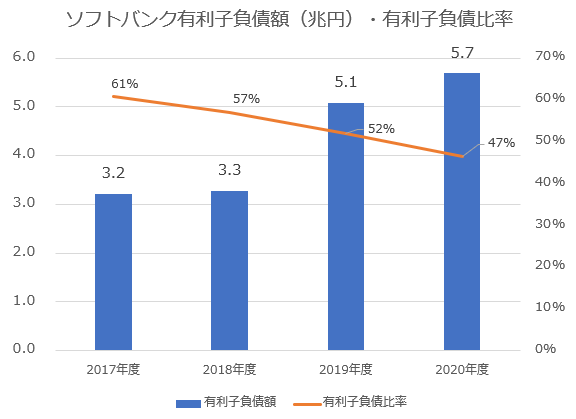

ソフトバンクは有利子負債が多すぎる

ソフトバンクは、様々な企業を買収して大きくなってきました。

・Yahooを子会社化

・ZOZOを子会社化

・LINEを子会社化

ですが、その反動で「有利子負債」が大きく増えました。

2021年3月末時点で、5.7兆円もの有利子負債を抱えています。

年間の利息支払いは、600億円前後にもなっています。

現在は事業がうまくいっているので、有利子負債の大きさはあまり問題にはなりません。

ですが、一度経営状況が悪化すると、借金の返済が重くのしかかります。

借金の大きさがソフトバンクの2つ目のリスクです。

親会社のソフトバンクグループがリスキーすぎる

ソフトバンクの親会社は、ソフトバンクグループです。

ソフトバンクグループは、戦略的投資会社です。

今後成長する見込みの会社へ投資することで、リターンを得ます。

ソフトバンクは、過去アリババへの投資などで大きな利益を得ました。

しかし2019年度は、1.3兆円もの巨額の赤字を出しました。

ソフトバンクグループは、ことし3月期の決算を発表し、営業損益は、2兆円を超える黒字だった前の年から一転し、1兆3600億円余りの巨額の赤字になりました。新型コロナウイルスの感染拡大を背景にした金融市場の動揺で投資先の企業の価値が下がったためで、赤字幅は過去最大です。

【出典】MHK_ソフトバンクグループ 1兆3646億円の赤字過去最大

ソフトバンクグループは、運用次第で経営が大きく変わります。

景気の波にも左右されるので、安定的に利益を出すのは困難です。

もし親会社の経営が悪化すれば、子会社であるソフトバンクも無傷ではすみません。

ソフトバンクへの投資をする場合は、親会社の経営にも注意を払う必要があります。

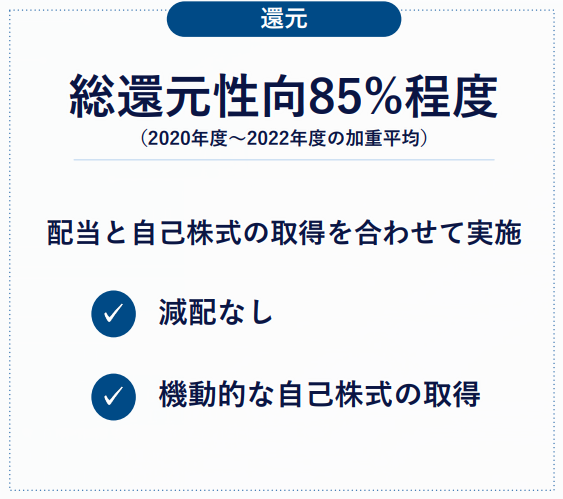

ソフトバンクは配当性向が高すぎる

ソフトバンクは、高配当株として有名です。

配当利回りは、税引前5%超の高配当となっています。

ソフトバンクは、経営方針として配当性向を85%にする事を目標にしています。

ソフトバンクは、利益を親会社にほぼ全て上納する方針となっています。

そのため、配当性向は85%と非常に高い状です。

ですが配当性向85%は、減配リスクが非常に高いです。

少しでも利益が減れば、減配する状態です。

コメントでは減配しない方針が謳われています。

ですが、それは利益が出る事が前提となっています。

今後何らかの理由で経営が悪化すると、大きく減配する可能性があります。

そして、大きく減配すると株価も下落します。

そのため安易に手を出すと、大やけどをする可能性が高いです。

まとめ:ソフトバンクの株価は危ないです。暴落リスクもあります。

ソフトバンクへの投資が危険な理由まとめです。

・稼ぎ頭のモバイル事業の競争が激化している

・有利子負債が多すぎる

・親会社がリスキーすぎる

・配当性向が高すぎる

ソフトバンクは、経営リスクが高いです。

それが配当利回りに表れています。

通常5%超の配当利回りは、ありえないです。

つまり、それなりにリスクが高い事を意味します。

安易に投資すると、損をする可能性が高いです。

投資する際は、リスクを理解した上で投資するように致します。

尚本記事は、著者の考えをまとめたものです。

投資は自己責任にて、お願いいたします。

コメント