こんにちは、コロスケ(Twitter)です。

この記事では、エレコムの株価が下落している理由を解説しています。

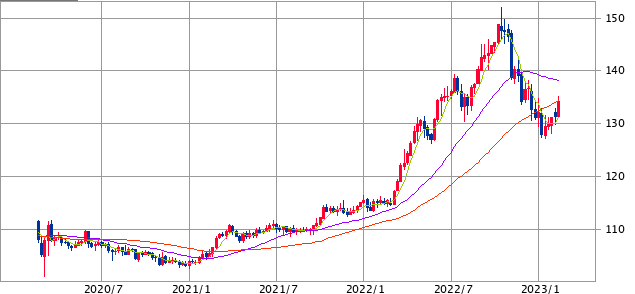

最近、エレコムの株価が低迷しています。

2023年になって大きく株価が下落しております。

エレコムはPC周辺機器のメーカーとして、売上を右肩上がりで伸ばしています。

そんな優良企業のエレコムの株価がなぜ下がっているのでしょうか?

そこで本記事では、エレコムの株価が下がっている要因を詳しく分析していきます。

同社への投資を検討している方へ役立つ情報をお届けいたします。

エレコムの株価が下落している理由を解説【積極投資で利益率減】

エレコムの株価が下がっている要因をまとめました。

・2020年度をピークにEPS(1株純利益)が減少しているから

・円安の影響で製造原価が高騰

・原材料費の高騰

・TV、PC、スマホの需要減少

・販売費及び一般管理費の増加(開発部門強化、新物流センター移転)

・内需依存の限界

これまで右肩上がりの成長を続けてきたエレコムですが、ここ最近は利益が伸び悩んでおります。

利益の伸び悩みを受け、株価も低迷しております。

エレコムの概要をざっくり解説

エレコムの会社概要をまとめました。

・PC、スマホの「周辺機器」のファブレスメーカー

・売上1,116億円、営業利益136億円(22年度予想)

・12期連続で増収・増配

エレコムは、PCやスマホの周辺機器を販売するメーカーです。

PCやスマホ本体は製造せず、その周辺機器のみを製造しております。

PCマウスや、スマホのバッテリーなどでお世話になった方も多いのではないでしょうか?

エレコムの一番の特徴は、製造機能を持たない「ファブレスメーカー」という点にあります。

通常製造業は、工場を持ち、自社製品を製造します。

しかしエレコムの場合は、工場を持たないので、完成品を外部から購入して販売しております。

ファブレスメーカーには、以下の特徴があります。

・工場を持たないので、固定費を抑えられる

・新規事業を始める時も、設備投資が不要

・一方で生産は全て外部委託のため、生産コストが高くなる傾向がある

ファブレスの強みは、固定費を抑えられる点にあります。

工場を持たないため、新規事業を始めやすく、生産変動にも柔軟に対応できるというメリットがあります。

一方で製造工程を外部に委託しているため、生産コストが高くなる傾向があります。

エレコムは、PCやスマホなど製品寿命が短い製品を扱っています。

市場の変化を見極め、短期間で製品を投入・撤退していくことが求められます。

このように変化が激しいマーケットで戦っているエレコムには、ファブレスという形態が適しているのです。

またエレコムは、年々売上を伸ばしております。

12期連続で増収となっており、成長企業であることが分かります。

.png)

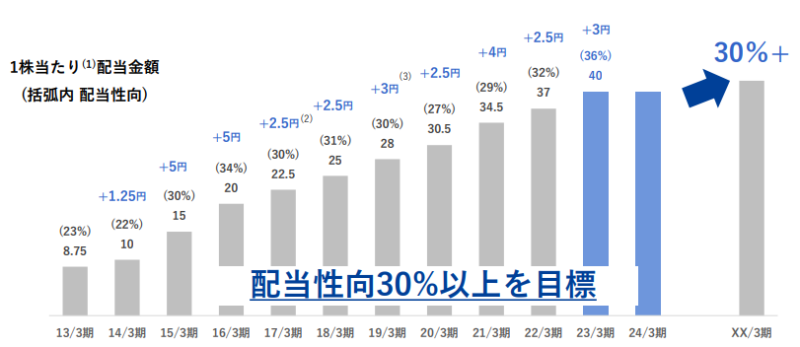

売上の伸びとともに、配当も順調に伸びております。

13期連続で増配予定となっており、株主還元にも積極的です。

こうしたエレコムですが、直近では株価が低迷しております。

株価が低迷している背景を解説していきます。

2020年度をピークにEPSが減少しているから

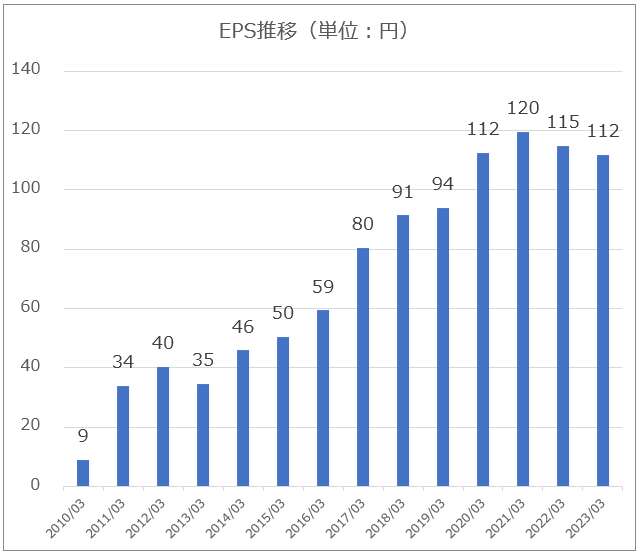

売上が順調に伸びているエレコムですが、最近は利益の面では伸び悩んでおります。

こちらのグラフの通り、2020年度をピークにEPSが下落傾向にあります。

企業の業績では売上も大切ですが、それ以上に利益の方が重要です。

利益が伸び悩んでいることから、今後の成長性に疑問符がついております。

こうした影響で、直近では株価が伸び悩んでいるのです。

円安の影響で製造原価が高騰

エレコムは、製造機能を持たないファブレス企業です。

そして、生産は全て中国を中心とした海外へ委託しております。

海外との取引を行う時は、外貨建てで取引をする必要があります。

海外からモノを購入する場合、円安になると調達コストが上がります。

2022年以降、為替が大幅に円安となっております。

一時1ドル150円台になるなど、歴史的な円安水準となっております。

円安によってエレコムは部材の調達コストが大幅に上昇しており、製造原価が悪化しております。

エレコムは製品の値上げを行うことで、利益改善を図っています。

しかし、円安のペースが急すぎることもあり、値上げが追い付いていないのが実情です。

原材料費の高騰

円安に加えて、原材料の価格も高騰しております。

2021年以降、需要が急回復したことで、半導体・電子部品を中心に調達難が発生しました。

売り手が有利な状況となったことから、価格が大幅に上昇しております。

また原油・銅地金などの、コモディティも大幅に値上がりしました。

原油、銅などは、電子機器には必ず使われるものであり、こうしたコモディティの値上がりによって、インフレが加速しました。

エレコムが販売する製品も、調達コストはかつてないほど上昇しております。

こうしたインフレによって、エレコムの製造原価が悪化しており利益の減少につながっております。

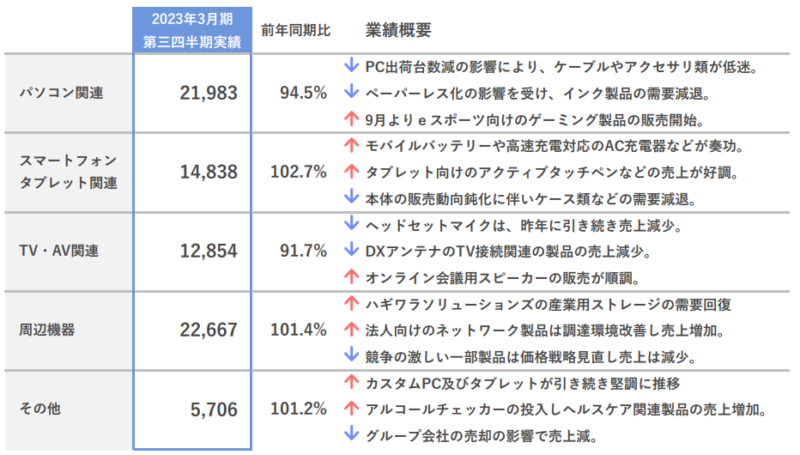

TV、PC、スマホの需要減少

エレコムの主力製品は、TV・PC・スマホの周辺機器です。

2020年から2021年は、コロナの巣ごもり需要があり売上が大きく伸びました。

しかし2022年以降は、巣ごもり需要の反動で、PC・TV・スマホの需要が大きく減少しております。

こうした影響で、エレコムが販売する周辺機器の売上も伸び悩んでおります。

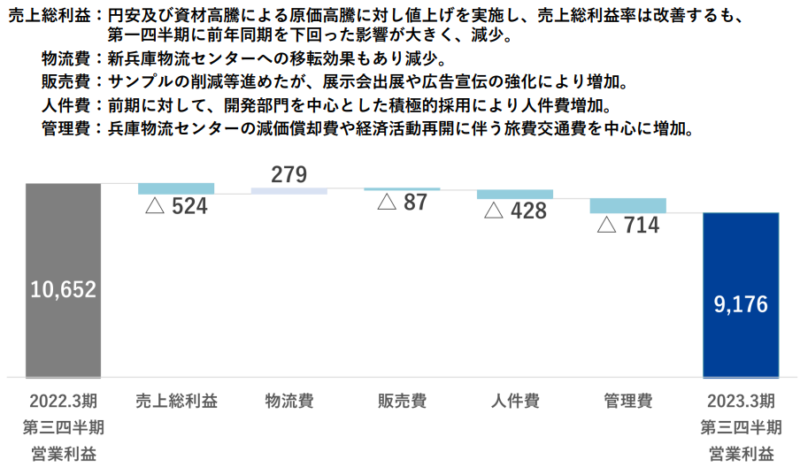

販売費及び一般管理費の増加(開発部門強化、新物流センター移転)

インフレによる製造原価悪化に加えて、エレコムは販売管理費も増加しております。

エレコムは、新製品の開発強化のために、開発人員を増員しております。

その影響で、2023年3Qは「4.2億円も人件費が上昇」しております。

またエレコムは、2022年に兵庫物流センターを新たに稼働させました。

これにより、物流コストが今後改善していく見込みです。

一方で直近は、物流センターの減価償却費が重くのしかかっており、利益を押し下げております。

内需依存の限界

エレコムは、日本国内向けの売上がほぼ100%となっており、完全に内需依存企業です。

しかし日本国内では、PC・TVなどがいきわたっており、ここから需要が大きく伸びる見込みはありません。

また日本は、今後人口が減少していくことが確定的となっております。

人口が減少してくと、今後エレコム製品の需要も減少していきます。

こうした状況であることから、今後のエレコムの成長に疑問符がついております。

現在エレコムは、売上を継続的に伸ばせるように新商品の投入・海外への挑戦を進めております。

今後エレコムが売上を伸ばせるかどうかは「新商品・海外」がどうなるかにかかっております。

まとめ:エレコムの株価が下落している理由

エレコムの株価が下落している理由まとめです。

・2020年度をピークにEPS(1株純利益)が減少しているから

・円安の影響で製造原価が高騰

・原材料費の高騰

・TV、PC、スマホの需要減少

・販売費及び一般管理費の増加(開発部門強化、新物流センター移転)

・内需依存の限界

これまでイケイケだったエレコムですが、最近はインフレや需要減少の影響で苦戦しております。

利益面が伸び悩んでおり、その影響で株価が下落傾向にあります。

この記事がエレコムの企業分析の参考になれば幸いです。

なお本記事は、著者の意見をまとめたものであり、投資を推奨するものではありませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント