こんにちは、コロスケ(Twitter)です。

この記事では、スシローの株価がなぜ暴落したのか解説していきます。

最近スシローを運営するFOOD & LIFE COMPANIESの株価が下落しています。

ピーク時には5,000円もあった株価が、半値にまで下落しています。

最近は株価が下がったので、リバウンドや優待狙いで投資をする人が急増しています。

しかし、スシローの株価が下がっているのには原因があります。

下がっているという安易な理由で投資をしていると、後悔する可能性があります。

そこでこの記事では、FOOD & LIFE COMPANIESの株価が下がっている原因を詳しく分析します。

スシロー株への投資を考えている方へ役立つ情報を提供します。

スシローの株価暴落はなぜ起きたのか?【株価下落の原因を解説】

まずスシローの株価が下落した理由の前に、なぜスシローの株価が一時期急騰したのかを解説します。

2021年に株価が急上昇した理由は、以下のとおりです。

・時短金「110億円」

・コロナ禍での有利買付による原価圧縮「40億円」

・買収による規模拡大(京樽買収)

・積極的な設備投資による生産性改善

スシローの株価が大きく上昇したのには、上記要因によります。

特に時短金と有利買付は、一時的な要因として利益増に大きく貢献しました。

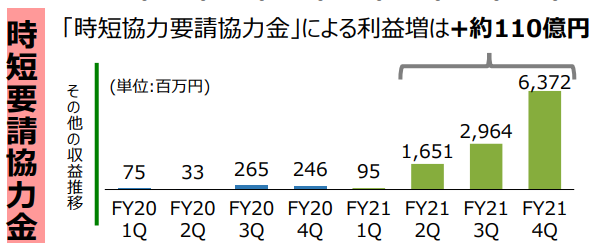

時短金「110億円」

2020年以降、新型コロナウイルスの拡大により社会は大きく変わりました。

特に影響を受けたのが、飲食店です。

政府は、感染リスクが高い飲食店での営業自粛要請を行いました。

スシローも時短営業を行うなど、政府の要請の従いました。

そしてスシローは時短営業への協力を行ったことで時短金を受け取っております。

その金額による利益の押し上げ額は、なんと「110億円」にものぼりました。

2021年度の営業利益が229億円でしたので、利益の半分弱が時短営業の協力金という事になります。

もちろん、時短営業をしていない分の補填なので、単純な利益上積みとはなりません。

しかし、時短金が利益を押し上げた要因であることは間違い無いです。

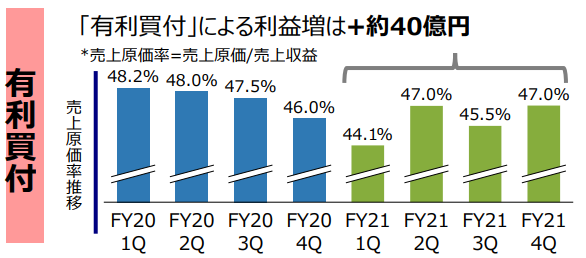

コロナ禍での有利買付による原価圧縮「40億円」

2020年以降、飲食店の自粛要請が続き、外食需要が激減しました。

その影響で、飲食店向けに生鮮食品が滞留。需給バランスが大きく崩れました。

そのチャンスをスシローは逃しませんでした。

スシローは安くなった生鮮食品を安く買うことができ、原価を下げることに成功しました。

有利買付による利益押し上げ額は「40億円」になります。

数%の原価の差が40億円という金額になるのは、すごいですよね。

ただ安く買っても、売れなければ意味がありません。

スシローは、コロナ禍でも持ち帰り需要を取り込むなど時代の変化に柔軟に対応することで、売上を伸ばすことに成功しました。

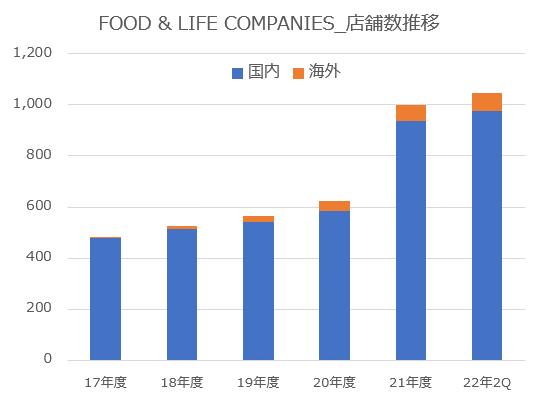

買収による規模拡大

2021年にFOOD & LIFE COMPANIESは、京樽を買収することを発表しました。

京樽は、持ち帰りすし「京樽」や、回転ずし「海鮮三崎港」を展開しています。

京樽の買収によって、FOOD & LIFE COMPANIESの店舗数は大きく伸びました。

店舗数の増加により、売上の伸びが期待できます。

またスシローの調達網を京樽が活用することで、京樽の原価の引き下げ効果も期待できます。

こうした積極的な事業展開により売上は右肩上がりとなっています。

こうした右肩上がりの売上が、株価上昇に大きく寄与しました。

積極的な設備投資による生産性改善

スシローは、積極的な設備投資を行い、生産性改善を進めています。

実際スシローへ行くと、従業員の数がかなり減っている事に気が付きます。

客が自分で注文・支払いを行うなど、省人化が進んでおります。

こうした生産性改善を積極的に進めることで、薄利多売でも利益が出る仕組みを構築できております。

薄利多売の飲食店にも関わらず、高い利益率となっております。

こうした高い利益率が、株価の上昇に寄与しています。

スシローの株価が暴落した原因【円安・インフレが逆風】

次に株価が大きく下落した理由を分析していきます。

・21年度の利益かさ上げ要素の剥落

・円安による輸入魚の値上がり

・水光熱費の上昇

・不祥事(おとり広告)

21年度の利益かさ上げ要素の剥落

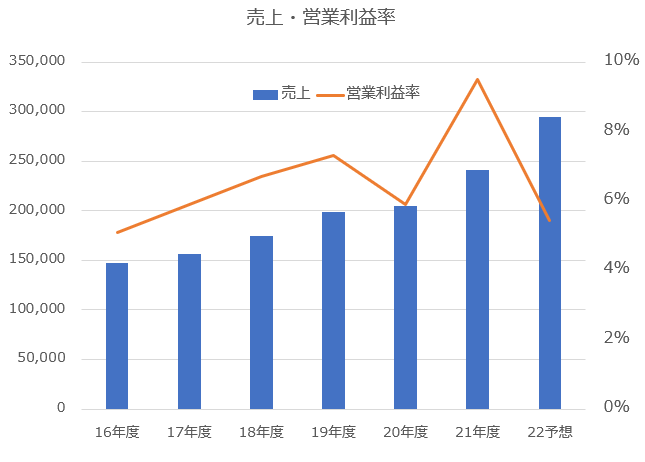

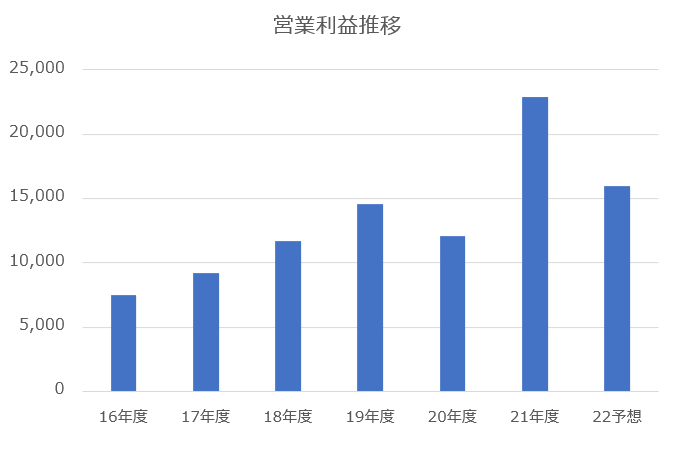

2022年度の決算予想は、21年度比で大きく減益の見込みとなっています。

これは先程説明した「21年度の特別利益」がなくなった事が大きな要因となっています。

・有利買付40億円

・時短営業110億円

株価は21年度の大幅利益増により、急騰しました。

しかしあくまでその利益は、一時的な要因によるものです。

22年度は特別利益が剥落し、通常の運営に戻ったことで株価も大きく下落することになりました。

円安による輸入魚の値上がり

スシローは日本だけでなく、世界各地から魚を仕入れています。

しかし海外から魚を仕入れる場合、外貨で仕入れる必要があり、為替が発生します。

2022年は急速に円安が進んでおり、輸入魚の価格も大きく高騰する見込みです。

スシローは長期契約を結ぶ事で、安定的な価格で調達を図っていますが、2022年下半期の価格改定では大幅な値上げになる事が予想されています。

原材料の市場価格が上昇傾向にあるのは事実。海外から輸入する食材は、為替の関係で、価格が上昇する。 一部の食材は、下半期に、契約更新の時期を迎えるものがあり、これらの食材については、価格の上昇は避けられないと考えている。

【出典】FOOD & LIFE COMPANIES_2022 年 9 月期上半期決算に関する FAQ ※太字は著者

薄利多売のスシローにとって、魚の値上げは経営に直結する深刻な問題です。

近年は海外勢との魚の取り合いも起きており、魚の仕入れ価格は今後も上がっていくことが予想されます。

こうした状況が株価の下落要因となっています。

水光熱費の上昇

魚の仕入れ価格だけでは無く、水光熱費の上昇も深刻です。

円安・原油の高騰によって、電気代の上昇が続いています。

実店舗を運営するスシローにとって、電気代の上昇は原価を大きく圧迫します。

実際、2022年2Qでスシローは業績の下方修正をしましたが、その要因の一つとして「水光熱費の上昇」が挙げられています。

Q:業績予想が下方修正されたが、セグメント別で、それぞれの状況を教えてほしい。

A:全体としての話ではあるが、原材料費の上昇、水光熱費の上昇を織込んでいる。

【出典】FOOD & LIFE COMPANIES_2022 年 9 月期上半期決算に関する FAQ ※太字は著者

電気代の上昇は、改善の余地が少ないです。

電気を消す訳にも行かないので、電気代が上昇による原価圧迫はスシローに大きなダメージを与えております。

不祥事(おとり広告)

2022年になって、スシローは不祥事を起こしております。

ビール半額という広告を出しながら、実際には半額キャンペーンは行なっていない「おとり広告」を行っている事が発覚しました。

これがTwitterで大きな話題となり、スシローは炎上。

結果的にスシローは、謝罪と共に返金対応を行う事になりました。

7 月 13 日より開催しております下記キャンペーンの告知物を、本来キャンペーン開始日から掲出すべきところ、一部店舗にてキャンペーン開始前に掲出しておりました。(中略)

改めまして、この度はお客さまに、大変なご迷惑をお掛けしましたこと、深くお詫び申し上げます。

【出典】スシロー何杯飲んでも「生ビールジョッキ」半額キャンペーンに関するお詫びと再発防止策等のお知らせ

こうした不祥事も株価下落の要因となりました。

スシローは今後どうなるのか?【今後の見通し解説】

ではスシローは今後どうなるのでしょうか?

スシローの今後の業績を見通す上で重要なポイントを3つ挙げました。

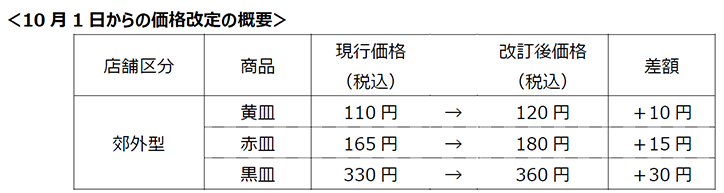

・値上げ(110円→120円)

・海外店舗の拡大

・フランチャイズビジネス

スシローは原価上昇を背景に、遂に製品値上げを発表しました。

1984年の創業以来38年間続いた1皿100円(税抜)が遂に値上げとなりました。

今まで頑張ってきたのは、すごい企業努力でした。

たださすがのスシローもインフレには勝てませんでした。

今後値上げ影響で、客足がどうなるのか、利益が改善するのかがポイントです。

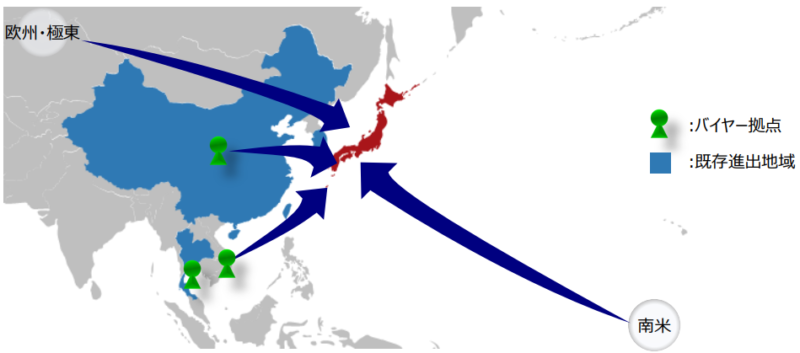

また今後は海外店舗を伸ばせるかも重要なポイントです。

中期計画では、海外展開を本格化する方針を打ち出しています。

現状海外事業は苦戦を強いられていますが、これを事業の柱にできるのかがポイントなりそうです。

最後にフランチャイズビジネスにも注目です。

スシローは実は、フランチャイズを一部行っています。

フランチャイズといえば、コンビニなどの高利益体質の源泉となっています。

今後スシローがフランチャイズ化を進める事で利益を更に伸ばす可能性もありそうです。

まとめ:スシローの株価が暴落している原因

スシローの株価が暴落している原因を再掲します。

・21年度の利益かさ上げ要素の剥落

・円安による輸入魚の値上がり

・水光熱費の上昇

・不祥事(おとり広告)

スシローは、急速に売上を拡大しております。

しかし直近は原価の上昇など、逆風が続いております。

今後原価上昇を跳ね除けて、利益を再び伸ばせるかに注目しましょう。

尚本記事は、著者の見解をまとめたものであり、投資を推奨するものではありませんので、ご注意下さい。

コメント