こんにちは、コロスケ(Twitter)です。

この記事では、ダブルスコープの株価が下落している理由を解説していきます。

ここ最近、ダブルスコープの株価が大きく下落しています。

大きく上昇していた株価が、ここ最近急落しています。

株価が下がったので、投資を検討している方も多いのでは無いでしょうか?

そこで今回は、ダブルスコープの業績と株価が下落している背景を詳しく分析していきます。

ダブルスコープへの投資を考えている方は、この記事をご覧下さい。

ダブルスコープの株価が下落している理由を解説【株価暴落中】

ダブル・スコープの株価が下落している理由は、どこにあるのでしょうか?

・今の株価があまりにも割高だから

結論、今までの株価が高すぎでした。

株価が下がっているというより、適正価格へ戻っているという表現が適切だと思います。

以降では、ダブル・スコープの業績、株価が下がっている理由を深掘りしていきます。

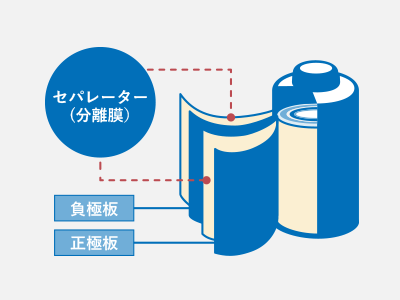

ダブル・スコープはLIBセパレーターの新興メーカー

ダブル・スコープは、LIB(リチウムイオンバッテリー)に使われるセパレーターの専業メーカーです。

セパレーターは分離膜と呼ばれるフィルムの事で、正極と負極を分離することで加熱・発火を防ぎます。

ダブル・スコープは、2005年に創業した新興メーカーです。

韓国の崔元根社長が日本で起業しました。

当時セパレーターは、旭化成など特定の企業の寡占状態でした。

そのため、新興メーカーが参入する余地は無いと考えられていました。

しかしダブル・スコープは、他社には無い生産技術力がありました。

安くて高品質なセパレーターの量産に成功し、LIBメーカーに採用されるようになりました。

EV化の進展と共にダブル・スコープの売上は、まさに飛ぶ鳥を落とす勢いで伸びていきました。

.png)

投資家でも、EV需要のど真ん中に位置するダブル・スコープは、注目の的となりました。

株価が上がっていた理由を4つ解説

売上を右肩上がりで伸ばしているダブル・スコープですが、2022年になって株価が急上昇しました。

2022年5月に株価が急上昇した理由は、以下の4つです。

・将来的な成長への期待

・円安による収益改善

・韓国子会社の韓国株式市場への上場

・自社株価予約取引契約による株価下支え

将来的な成長への期待

ダブル・スコープは、電気自動車=EV需要増の恩恵を受けます。

既に売上が急増していますが、今後もLIBの需要は伸び続けていく事が確定的となっています。

実際2035年には、EV自動車の市場は「5,000万台」にもなると言われております。

「ダブル・スコープの売上は今後も右肩上がりで伸び続ける」

将来の見通しが明るいことから、投資家の買いが入っているのです。

円安による収益改善

ダブル・スコープは、生産を韓国で行っています。

そのため売上については、為替の影響を大きく受けます。

2022年4月以降、為替は急速に円安方向に進んでおります。

円安の影響で、ダブル・スコープには為替差益が発生しております。

今後も円安傾向が続く見通しであることから、売上・利益が改善していくことが予想されており、株価の上昇に繋がりました。

韓国子会社の韓国株式市場への上場

ダブル・スコープは、韓国の製造子会社を韓国市場で上場することを発表しました。

IPOにより、最大で1,000億円もの資金を調達する計画となっています。

同社は新規株式公開(IPO)で最大1兆ウォン(約1000億円)の調達を目指している。

【出典】Bloomberg_ダブル・スコープ韓国子会社、25年までに営業利益率30%見込む

そして2022年6月に韓国子会社の上場が承認された事が発表されました。

当社の連結子会社である W-SCOPE CHUNGJU PLANT CO., LTD.(以下、WCP)の株式上場申請についてお知らせしましたが、本日、下記のとおり韓国取引所(KRX)より、コスダック(KOSDAQ)市場への新規上場承認を取得しましたのでお知らせいたします

【出典】ダブル・スコープ_韓国連結子会社の株式上場承認に関するお知らせ

この発表を受け、株価は大きく上昇しました。

資金調達の目処がつき、設備投資が進むことが投資家に好感されました。

自社株価予約取引契約による株価下支え

またダブル・スコープは、SBI証券と「自社株価予約取引契約」を結びました。

自社株価予約取引契約は、基本は自社株買いと同じような効果をもたらします。

但し、買い手の主体がダブル・スコープではなく、SBI証券にあるなど若干の違いがあります。

この自社株価予約取引契約では、1株当たりの株価上限1,000円で、最大300万株購入するという条件となっています。

つまり株価は1,000円弱で、買い支えがあることが示唆されております。

その発表も投資家には好材料となり、株価は上昇しました。

ダブル・スコープの株価が下落している理由

こうした一連の好材料を受け、株価は大きく上昇しました。

しかし、直近は大きく株価は下げています。

下がっている理由は、単純にピーク時の価格が高すぎたからです。

ピーク時の株価は、2,200円台でした。

2,200円の株価の場合、2022年の決算ベースでは、PERは85倍となります。

いくら今後の成長が見込まれるとはいえ、あまりにも高すぎるPERです。

日経平均のPERは、約13倍~25倍程度です。

今後の成長が見込まれる前提でも、極端に割高な株価であることが分かります。

株価は振り子のように、割高・割安をいったり来たりします。

しかし、適正値より上がった株価はいずれ下がってきます。

ダブル・スコープも好材料を出し尽くした後、株価は大きく下がることになったのです。

ダブル・スコープの経営リスク

その他にも投資家としては見逃せないリスクがあります。

・過大な設備投資

・フリーキャッシュフローマイナス

・新株発行による株式希釈化

・サムスンへの依存度が極めて高い

・セパレータのみの事業

・EPS赤字

過大な設備投資

ダブル・スコープは、旺盛な需要に答えるため、毎年莫大な費用の設備投資を行っています。

2022年は、EV化が一番早い欧州事業に参入するため、ハンガリーへ約7億ユーロもの設備投資を行う事を発表しました。

(日本円にして約1,000億円の規模)

ダブル・スコープは、2021年度の売上が300億円です。

自社の売上の3倍以上の設備投資を行うなど、レバレッジをかけて攻めの事業運営を進めています。

EV用LIBの熾烈な国際競走に打ち勝つためには、このような積極的な投資が必要なのは理解します。

但し過大な設備投資は、市場が逆回転した時に経営の負担になります。

元々自動車は景気変動の波を大きく受けます。

景気が悪化し、EV需要が大きく減少すると、減価償却が重くのしかかります。

また最近は電力不足が世界的に大きな課題となっています。

欧州では石炭発電を復活させるなど、今までの方針を大きく変えています。

この影響でEVの方針が見直される事があれば、積極的な投資が裏目になってしまいます。

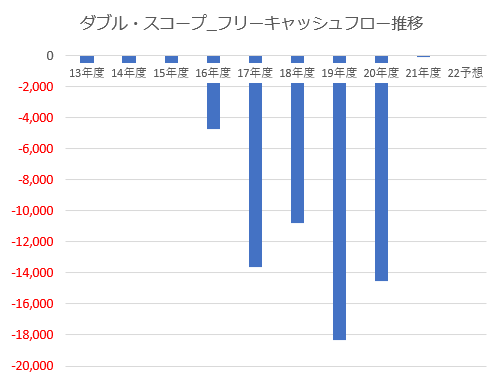

フリーキャッシュフローがマイナス

過大な設備投資を続けた結果、ダブル・スコープはフリーキャッシュフロー(FCF)が毎年赤字となっています。

こんな感じで、2013年度以降毎年FCFが赤字となっています。

健全な事業を運営するためには、FCFはプラスになる事が望ましいです。

個人的には、FCFが連続でマイナスになる企業には投資すべきで無いと思っています。

実際マイナスが続いてしまうと、基本的には会社は潰れます。

会社経営を続けるためには、マイナスとなった分をどこからから資金調達する必要があります。

新株発行による株式希釈化

ダブル・スコープは、足りないキャッシュを「借金」と「新株発行」で補っています。

ですが新株発行は、株式の希釈化を招くので、既存の株主にとっては大きなマイナスです。

実際ダブル・スコープの発行済株式数は、年々増加しております。

.png)

2013年との比較では、単純に1株の価値が1/5以下になっています。

新株発行が続く限り、基本的に同社の株式の価値は目減りし続けていく点に注意が必要です。

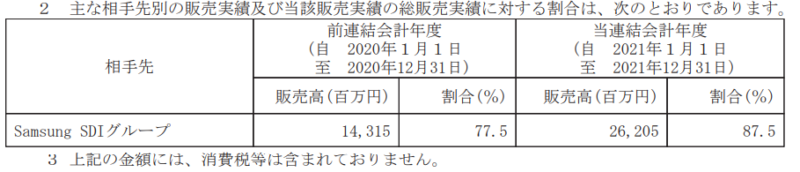

サムスンへの依存度が極めて高い

ダブル・スコープは、車載向け比率が60%、非車載が40%という比率となっております。

これだけみると、比較的バランスが取れているように見えます。

しかし、顧客別に見ると、特定の顧客に依存している事が良く分かります。

上記の通り、2021年度はサムスンSDIグループの依存度が87.5%となっております。

そして2022年1Q決算では、サムスンSDIグループへの依存度が92.0%まで上昇しています。

一般的に、特定の顧客に売上を依存するのは非常に危険です。

万が一サムスンとビジネスが切れる事があれば、一気に経営危機に陥ってしまいます。

安定的に事業を運営するためには、できるだけ顧客を分散化する事が求められます。

セパレータのみの事業

ダブル・スコープは、LIB用のセパレーター専業メーカーです。

現在はEV需要の拡大により、売上が右肩上がりとなっております。

しかし需要が大きいLIBの世界は、日々進化し続けています。

現在は技術的優位性があるダブル・スコープですが、今後の技術革新によってオワコン化するリスクもゼロではありません。

そうした時、セパレータのみの事業を行っているのは非常にリスキーです。

このように、ダブル・スコープには、様々な経営リスクがあります。

新興企業特有のリスクがあるため、投資をする際には注意が必要です。

まとめ:ダブルスコープの株価が下落している理由

ダブル・スコープの株価が下がっている理由まとめです。

・これまでの株価は期待先行で割高だった

・攻めの経営をしており、投資リスクが高い

これまでダブル・スコープは期待先行でぐんぐん株価が上昇していました。

しかし材料が出尽くしたことで、株価は下落に転じています。

現在、世界的に景気悪化リスクが高まってきております。

今後景気後退が起きる場合は、割高なダブル・スコープの株価は大きく下落することも想定されます。

投資をする場合は、こうしたリスクを踏まえて慎重に投資するようにしましょう。

尚、本記事は著者の個人的見解をまとめたものです。

投資を推奨するものではございませんので、ご注意下さい。

コメント

凄く分かりやすいご説明を頂き、ありがとうございました。

概略は何となく掴んでいたつもりでしたが、具体的には何もわからず投資を続けてきました。

ここまで利益も取れましたが、ここにきて大幅な暴落で厳しくなりました。

早めに処分したいと考えます。

ありがとうございました。

コメントありがとうございます!参考になったとのことであれば幸いです!