こんにちは、コロスケ(Twitter)です。

この記事では、ベライゾン(Verizon)の株価が下落している理由を分析しています。

ここ最近、ベライゾンの株価が暴落しています。

この1年で株価が、25%近く下がっています。

その影響で配当利回りが6%を超えており、超高配当化しております。

高配当になっているので、投資を検討している方も多いと思います。

ですが、ベライゾンが高配当化しているのは理由があります。

今年になってライバルであるAT&Tが減配しており、ベライゾンも注意が必要です。

そこで本記事ではベライゾンの最新の決算状況を踏まえて、何故株価が下がっているのかを分析します。

ベライゾンへの投資を考えている方に役立つ情報をお届けします。

ベライゾンの株価が下落している理由を解説【ガイダンス下方修正】

ベライゾンの株価が下落している理由をまとめました。

・2022年の通期予想を下方修正したから

・モバイルの契約者数が伸び悩んでいる

・値上げ影響で解約が増えるとの予想が出ている

・財務体制脆弱。2021年度フリーキャッシュフローマイナス

ベライゾンは2022年2Q決算でミスをしました。

今後売上・利益が伸び悩むという見通しから、株価は大きく下落しています。

詳しく解説します。

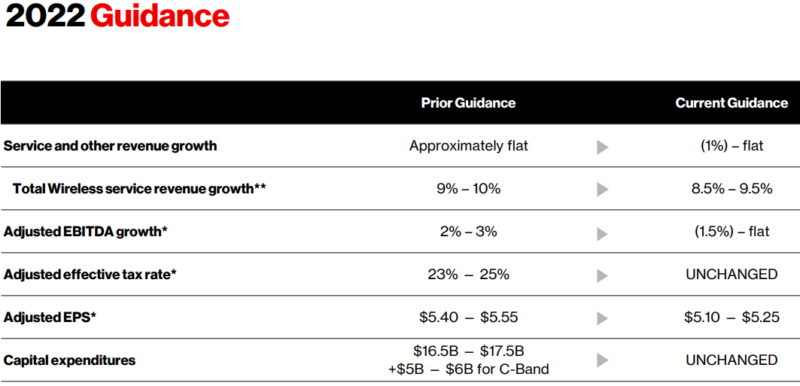

2022年の通期予想を下方修正したから

2022年の2Q決算で、ベライゾンは通期見通しの下方修正をしました。

売上成長率:去年並→マイナス1%

EPS予想:5.4ドル→5.1ドルへ下方修正

この発表を受けて、株価は大きく下げました。

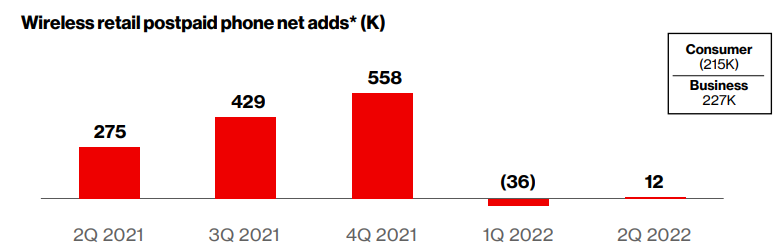

モバイルの契約者数が伸び悩んでいる

2022年2Qの決算では、モバイルの契約者数の低さが話題になりました。

2021年は順調に伸びていた新規契約者数ですが、2022年1Q以降伸び悩んでおります。

2022年2Qの増加数は、1万2000人と市場の予想よりかなり低い数字でした。

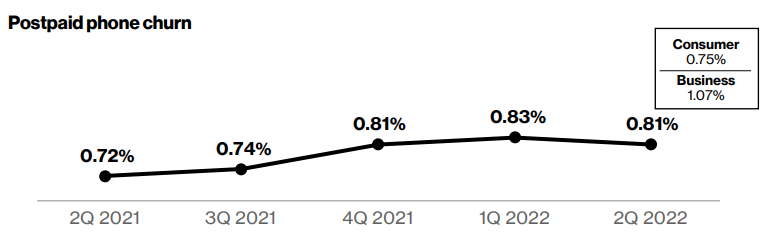

また解約率も徐々に上がってきています。

こうしたビジネスの鈍化傾向がはっきり見て取れることから、株価は大きく下がっているのです。

値上げ影響で解約が増えるとの予想が出ている

ベライゾンは、2022年に大幅な値上げを発表しました。

Verizon の CEO である Hans Vestberg は、進行中のインフレ懸念を理由に、4 月に値上げの可能性に言及。「さまざまな種類のコスト調整」を含む「必要なことに備える計画」があると述べました。

Verizonがこれらの顧客の価格を引き上げたのは2年ぶりです。

Verizonは今回、値上げに別のアプローチを取っています。Verizonの実際のプランの公示価格は変わりませんが、毎月の請求書に新しい「経済調整料金」が追加されます。

新たな「経済調整料金」でベライゾンの無線プラン料金が高騰

アメリカでは、急速なインフレが進んでおります。

その影響で企業の利益は目減りしており、ベライゾンはインフレへの対応として、大幅な値上げに踏み切りました。

しかし、強硬な値上げによって今後他社への切り替えなどが進む可能性もあります。

今後想定以上に解約が進む場合、下方修正した決算が更に下がる事も想定されます。

アメリカでは急速なインフレの影響で、国民の生活が苦しくなっております。

電気代など、固定費の支払い遅延が増えていることが明らかになっています。

ライバルのAT&Tは、通信費の未払いも増えていると発表するなど、今後通信費の未払いによる売上の低下リスクも抱えています。

財務体制脆弱。2021年度フリーキャッシュフローマイナス

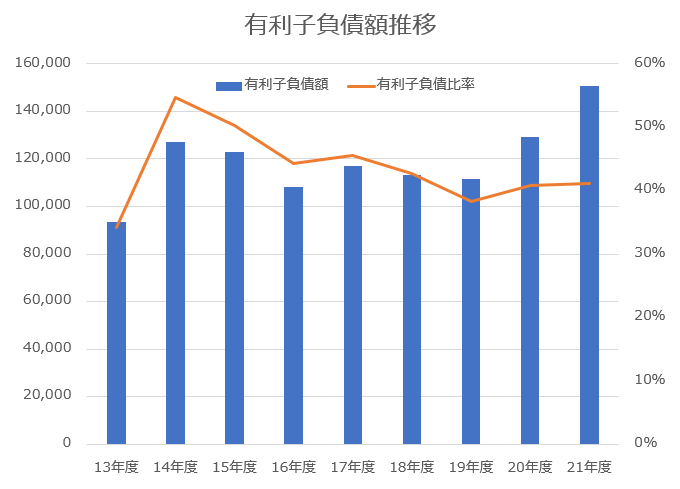

ベライゾンは、財務体制が堅牢ではありません。

自己資本比率は23%と、かなり低い水準となっています。

.png)

総資産に占める有利子負債比率も40%前後と、高めの数字となっています。

現在金利が上昇しており、こうした多額の有利子負債は経営の重荷になりそうです。

また2021年は、電波オークションで約455億ドル(約6兆円)もの莫大な費用を支出してます。

Verizonは、Cellco Partnershipを通じて、455億ドル近くを電波に費やした。AT&Tは、AT&T Spectrum Frontiersを通じて、234億ドルを費やした。

【出典】CNBC_Verizon は 5G スペクトルのトップ入札者であり、450 億ドル以上をコミット

アメリカは公共の電波は、オークションで割り当てる仕組みになっています。

今回は5Gで活用する非常に重要な電波であったため、入札額が天文学的な数字となりました。

この結果フリーキャッシュフローは常にプラスであったベライゾンが、初めてマイナスになりました。

今後の競争力の観点で重要な電波でしたが、この投資をきちんと回収できるのかがポイントとなりそうです。

ベライゾンの今後の見通しは?

ベライゾンの株価は現在大きく下げています。

ただ直近の決算で下方修正をしたことから、悪い材料はある程度出ていると思われます。

下方修正した数字でも、2022年通期の数字はそこまで悪くありません。

・PER8.2倍

・配当利回り6.1%

・配当性向50%

配当性向が50%と比較的余裕があることから、減配リスクは比較的低いのでは無いかと思われます。

現在アメリカ市場は下げ相場です。

今後もダラダラと株価が下がるリスクはありますが、個人的には減配リスクが低いことから買っても良い銘柄だと思っています。

まとめ:ベライゾンの株価が下落している理由

ベライゾンの株価が下がっている理由まとめです。

・2022年の通期予想を下方修正したから

・モバイルの契約者数が伸び悩んでいる

・値上げ影響で解約が増えるとの予想が出ている

・財務体制脆弱。2021年度フリーキャッシュフローマイナス

ベライゾンは、2022年の通期予想を下方修正したことで株価が大きく下げています。

今後もさらなる下方修正の可能性もあり、安易な購入は危険です。

一方で利回り6%は魅力的なので、リスクに見合うと考える方は投資する価値があると思います。

尚本記事は著者の意見をまとめたものであり、投資を推奨するものではありません。

投資は自己責任にてお願い致します。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント