こんにちは、コロスケ(Twitter)です。

この記事では、森永乳業の株価が下落している理由を解説しています。

2022年以降、森永乳業の株価が右肩下がりです。

年初来で、なんと40%以上も株価が下落しています。

株価が下がっているので、投資を考えている方も多いと思います。

特に森永乳業は株主優待もあるので、個人投資家の人気も高いです。

そこで今回は、森永乳業の株価が下がっている要因を解説していきます。

森永乳業への投資を考えている方に役立つ情報をお届けします。

森永乳業の株価が下落している理由を解説【年初来安値更新!】

森永乳業の株価が下がっている要因をまとめました。

・原価高で、通期利益が142億円も吹っ飛ぶ見込みだから

・償却費増加で、利益を圧迫している

・2021年度の利益は一時的要因

森永乳業は、これまで順調に利益を増やしてきました。

しかし直近は原価高騰の影響で、厳しい状況となっております。

森永乳業の概要をざっくり解説

森永乳業の概要をまとめました。

・売上5,033億円、営業利益297億円(2021年度実績)

・ヨーグルト、アイス、牛乳、機能性素材を製造・販売

森永乳業は、牛乳・アイス・ヨーグルトなど、身近な食品を製造している会社です。

コンビニやスーパーマーケットで、森永乳業の食品を見かける事も多いです。

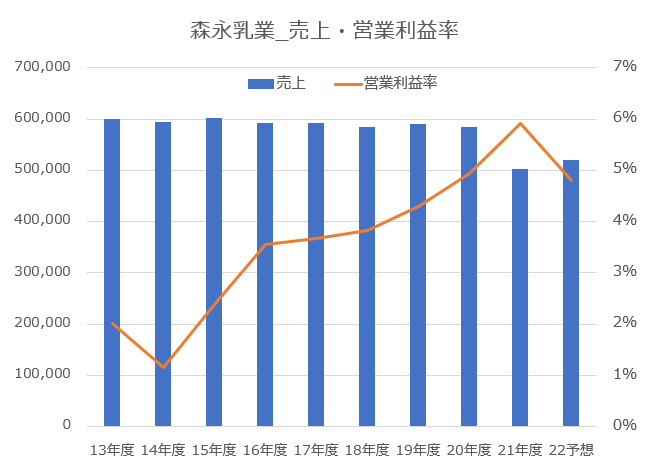

森永乳業の売上・営業利益率推移は、以下のとおりです。

売上は横ばいで安定しています。

2021年度に売上が下がったのは、収益認識に関する会計基準が適用されたからです。

同一基準で見た時は、2021年度の売上は前年比で「3.0%増加」しております。

そして利益率が年々上昇しております。

これは、高付加価値の商品をリリースすることで、利益率をアップさせているからです。

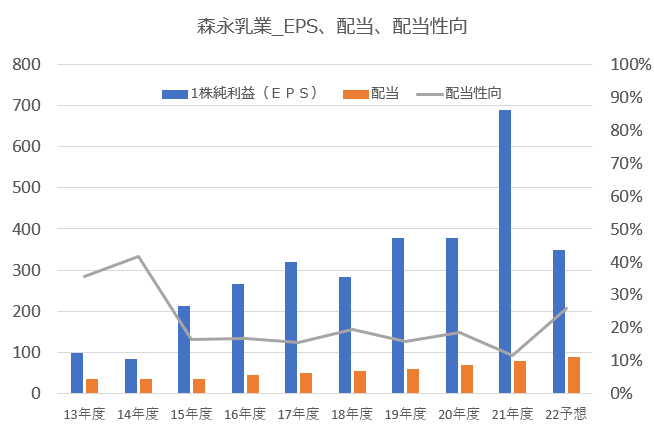

上記の通り、1株利益も大きく増加しております。

配当金も7年連続で増配を予定しており、株主還元にも積極的です。

森永乳業の業績が伸びていた要因

上記の通り森永乳業は、年々業績をのばしております。

業績が伸びていた要因は、以下の5つです。

・高付加価値品の展開で利益を増やしている

・海外事業経営が上手(海外での利益率が高い)

・ラクトフェリンのニーズの増加

・設備の合理化を進めている

・264億円分の自己株式取得

さきほど説明したように、森永乳業は高付加価値商品によって利益を増やしています。

例えばアイスの「パルム」は、濃厚なコクを全面に押し出しリッチ感を生み出しています。

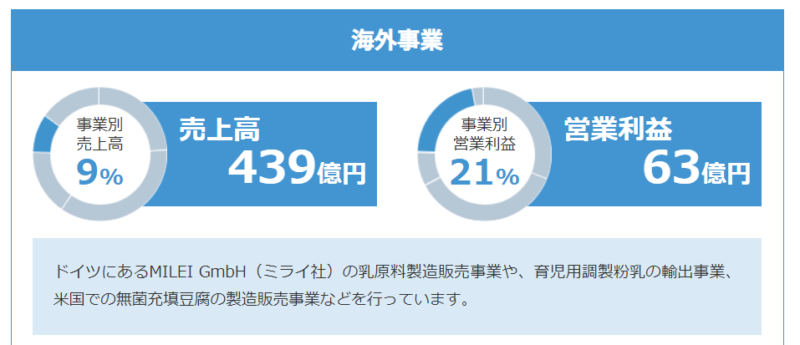

また森永乳業は海外事業で、きっちり利益を出しています。

売上こそ全体の10%程度ですが、利益面では全体の21%も貢献しています。

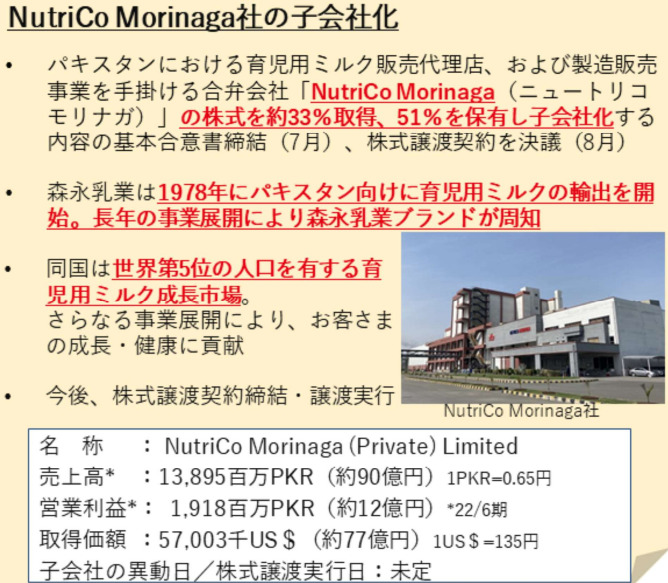

2022年には、パキスタンの育児用ミルクの会社を買収するなど、今後も海外事業を積極的に展開していく計画です。

森永乳業が海外事業に強い理由は、コア技術である「ラクトフェリン」にあります。

ラクトフェリンは、育児用ミルクやサプリメントに使われる機能素材で、今後需要が伸びていく見込みです。

機能性素材のラクトフェリンは欧米やアジアを中心に、育児用ミルクやサプリメントなどに配合する原料として伸長しています。世界的に健康・栄養のニーズが高まっている中、健康価値を付与する機能性素材として、ラクトフェリンは今後も長期的に需要が高まっていくと予測されています。

【出典】森永乳業_ドイツの子会社「MILEI GmbH」 ラクトフェリン製造能力増強のお知らせ

森永乳業は、ラクトフェリンにおいて世界No1生産量を誇ります。

そして海外では、ドイツの子会社「ミライ社」がラクトフェリンを製造販売しており、その利益率が高いと言われています。

また森永乳業は、設備の合理化にも積極的に取り組んでいます。

古くなった工場設備を閉じる一方で、新たな設備を新設するなど、生産性向上を積極的に進めています。

・近畿工場および東京工場の生産中止

・利根工場の新棟建設および神戸工場の製造ライン増設

・本社ビルの建て替え

・ドイツ子会社「ミライ」でラクトフェリン製造能力増強

こうした生産性向上への取り組みが利益率の改善に貢献しています。

最後に森永産業は、2022年に自社株買いを発表しました。

株主である森永製菓から株式を264億円で買い上げました。

この結果、EPS(1株純利益)の向上が見込めるなど、株主還元に積極的です。

こうした各種施策によって、森永乳業の株価は大きく上昇しました。

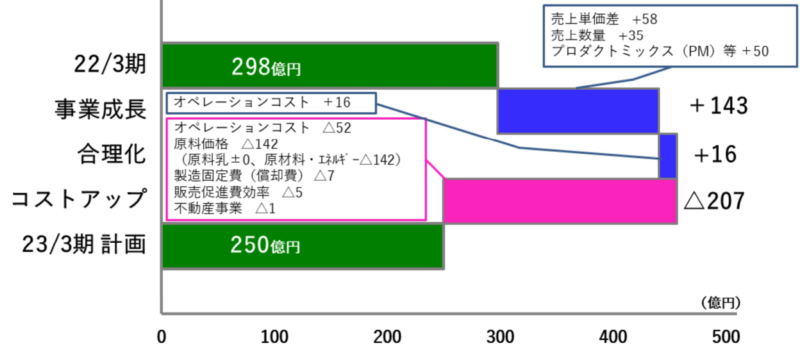

原価高で通期利益が142億円も吹っ飛ぶ見込み

一方で直近は、株価が大きく下落しております。

その一番の要因が「原価高騰」です。

2021年以降、インフレによって原料・商品・光熱費の値段が上がっています。

2022年は、一時企業物価指数が10%も上がるなど、インフレが収まる様子はありません。

食品分野は、消費者が値上げに敏感です。

そのため安易に値上げをすると、買い控えにつながることから、原価高騰を全て売価に転嫁できておりません。

このように通期の利益が「原材料の高騰で142億円も悪化」する見込みです。

2021年度の営業利益が298億円だったので、利益の半分が原料の高騰で吹き飛ぶ計算です。

森永乳業は事業成長で、何とか利益をカバーしようと努力しています。

しかし、さすがに142億円もの利益をカバーすることはできず、大きく減収となる見込みです。

また最近は、円安が急速に進んでいます。

たった1年弱で20円も円安に振れており、輸入品の価格が上昇しています。

森永乳業は国内事業比率が9割となっており、円安はデメリットの方が大きいです。

今後も円安は続く見込みであり、森永乳業の利益を圧迫する大きな要因となっています。

こうした状況によって、森永乳業の株価は大きく下落しているのです。

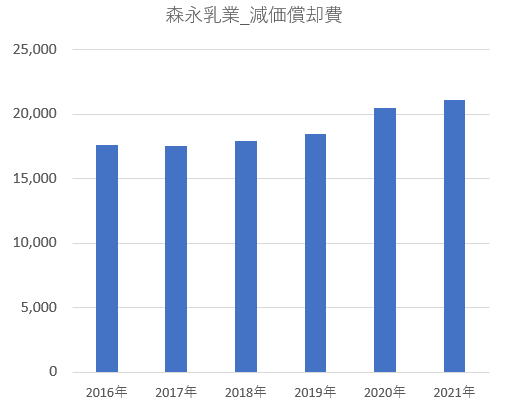

償却費増加がきつい

森永乳業は、生産性向上を目的に設備投資やM&Aを積極的に進めています。

一方でこうした投資によって、減価償却が徐々に増えてきております。

2022年度は、本社ビルの建て替えによって「2億円の減価償却費が増加」する見通しです。

当ビルのその他の部分について新たな耐⽤年数を採⽤することにより、2023年3⽉期において、減価償却費が約2億円増加する⾒込みです。

【出典】森永乳業_「森永プラザビル建替えに関するお知らせ」

原料高騰に加えて、減価償却費高が重荷になっております。

減価償却が増えることで、今後利益が伸ばせるのか不透明になってきております。

2021年度の利益は一時的要因

森永乳業は、2021年度は大幅な増益となりまりました。

これまでの2倍の利益を出しております。

しかし2021年度の利益は、不動産の売却による一時的な収益です。

港南ビルを 41億円で、近畿⼯場跡地を168億円で売却した事の臨時利益となっております。

2022年度以降はこうした特別利益が見込めないため、利益が大きく下がっているのです。

森永乳業の今後の見通し

森永乳業は、利益率こそ控えめです。

しかし、ROEも10%近く、今後も増配が期待できる優良企業です。

生産性向上や海外事業の強化を行うことで、競争力を強化しております。

個人的には本業に専念して、地道に競争力をつけているところに共感が持ています。

またPERも12倍程度なので、そこまで割高感はありません。

一方で、直近の原料高はすごい勢いです。

森永乳業の想定以上に原料高騰が続くと、通期見通しを下方修正する可能性もあります。

もし下方修正した場合は、株価が更に下落するリスクがあります。

そのため安易な購入はリスキーですが、食品銘柄をPFに加えたい方にとっては検討余地のある銘柄なのでは?と感じました。

まとめ:森永乳業の株価が下落している理由

森永乳業の株価が下がっている理由まとめです。

・原価高で、通期利益が142億円も吹っ飛ぶ見込みだから

・償却費増加で、利益を圧迫している

・2021年度の利益は一時的要因

森永乳業はインフレの影響を受け、通期利益が142億円も目減りする見込みです。

その影響で、株価は年初来安値となっております。

この情報が、森永乳業の企業分析の参考になれば幸いです。

尚本記事は、著者の意見をまとめたものです。投資を推奨するものでは無いのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント