こんにちは、コロスケ(Twitter)です。

今日はアステラス製薬の株価が下落している理由を解説します。

最近アステラス製薬の株価が急落しています。

株価が下がっているので、SBI証券のNISA買い付けランキングでもランクインしています。

.png)

今回はアステラス製薬の株価の株価が下がっている理由と、今後の見通しを解説していきます。

アステラス製薬の株価が下落している理由を解説【減損続きで利益減】

アステラス製薬の株価が下がっている理由をまとめました。

・売上の伸び悩み

・減損続きで利益減

・稼ぎ頭イクスタンジ27年ごろから特許切れ

・米アイベリック社を8,000億円で買収したが、今後減損リスクあり

株価が下がっているのには、それなりの理由があります。

理由も知らないで買ってしまうと、後悔する可能性もあります。

買う前にしっかりリスク要因を洗い出しておきましょう。

売上の伸び悩み

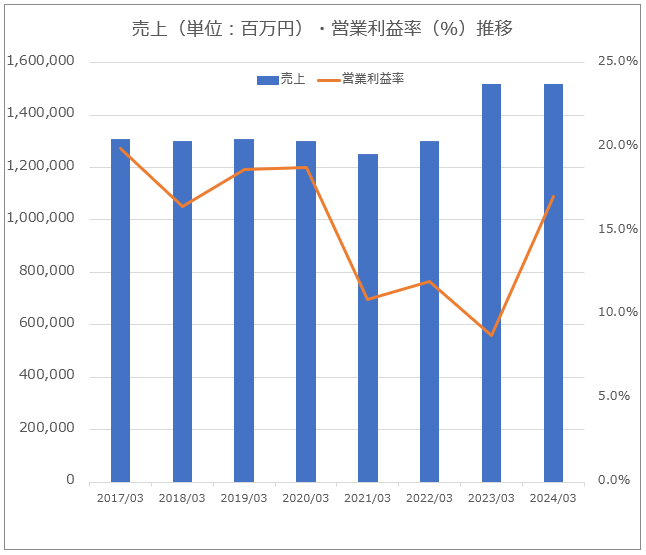

アステラス製薬は、ここ数年売上が伸び悩んでいます。

このようにここ数年は、1.3兆円前後の横ばいとなっております。

(2023年3月期は、円安要因により売上増加)

アステラス製薬は、AudentesやXyphosの買収など積極的に事業を拡大しています。

しかし、現状は買収効果が表れておりません。

このように売上が伸び悩んでいることが、株価低迷の要因となっています。

減損続きで利益減

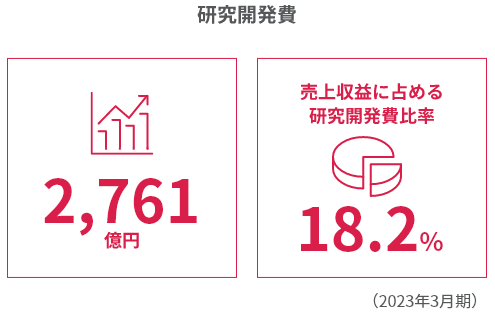

アステラス製薬は、毎年減損が続いています。

毎年巨額の研究開発費を投じて創薬をおこなっているため、減損が出やすい企業です。

以前より減損は出ていたのですが、昔は減損をうまくコントロールしていた印象です。

しかし最近は、毎年の減損額が増えてきております。

2023年3月期は、その他費用として1,500億円もの巨額の損失が発生しております。

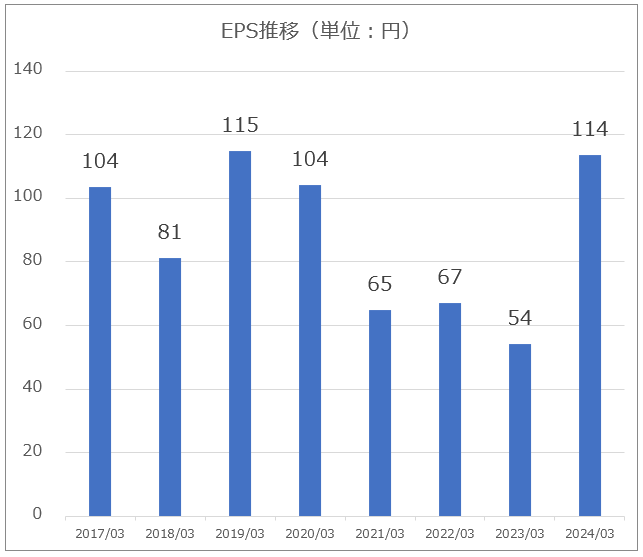

その結果、EPS(1株純利益)が大きく減少しております。

2022年度はEPS54円に対して、配当金が60円となりました。

配当性向が100%を超える事態となっています。

また、2024年3月期決算の進捗も芳しくありません。

1Qが終わった段階で、EPS進捗率は18%となっております。

(特殊要因が無ければ、通常1Qが終わった段階では25%程度の進捗が期待される)

こうした利益減の現状から、株価は低調に推移しているのです。

稼ぎ頭イクスタンジ27年ごろから特許切れ

アステラス製薬の現在の稼ぎ頭は、前立腺がん治療剤の「イクスタンジ」です。

.png)

イクスタンジは、発売以降右肩上がりで売上を伸ばしております。

.png)

2023年3月期決算では、アステラス製薬の全売上の43%がイクスタンジの売上となっており、アステラスの屋台骨の薬となっています。

そんなイクスタンジですが、以下2つの問題点があります。

・売上のピークが近づいてきている

・特許切れが近づいてきている

イクスタンジですが、売上のピーク額予想は「7,000億円以上」となっています。

-800x477.png)

現在の売上が6,611億円であり、徐々にピークが近づいている事が分かります。

またイクスタンジは、特許切れも近づいてきています。

2027年頃から特許が切れると言われており、後発薬の登場によって収益が大きく下がる事が予想されています。

イクスタンジの23年3月期の売上高は約6600億円。連結売上高の4割強を占めるが、27年ごろから特許切れを迎える。医薬品は特許が切れるとすぐに後発薬が登場し、収益が激減する。

【出典】日本経済新聞_製薬業界、M&A再び活発 アステラスが米新興を買収

実際、2019年に特許が切れた「ベシケア」は、あっという間に売上が下がりました。

.png)

イクスタンジの特許切れがあと3~4年に迫っており、今後売上が減っていくリスクがあります。

こうした懸念によって、株価は低調に推移しているのです。

米アイベリック社を8,000億円で買収

イクスタンジの特許切れ対応として、アステラス製薬は巨額の買収を実施しました。

買収先は眼科領域の新薬の研究開発を行うアメリカのアイベリック社(Iveric Bio)です。

アステラスは、これまでも買収による事業拡大を進めてきました。

しかし8,000億円という規模は過去最大であり、社運を賭けた投資であることが分かります。

アイベリックが開発した眼疾治療薬「アイザーヴェイ」は、2023年8月に食品医薬品局(FDA)から承認を得ました。

今後のアステラスの売上を大きく支える可能性が高い期待のビジネスです。

一方でアイベリックの買収は、巨額であり今後減損のリスクも抱えています。

直近では、アイベリックの無形資産償却発生なら通期予想の下振れも考えられます。

実際、アステラスは今後アイベリック買収に伴う業績の見直しを示唆しています。

アイベリックは、年間1,000億円の売上を上げる企業になる前提です。

しかし、今後新薬の発売が失敗・延期になった場合、減損になる可能性もあり得ます。

こうした大型買収のリスク不安から、株価は下落傾向にあるのです。

まとめ:アステラス製薬の株価が下落している理由

アステラスの株価が下がっている要因まとめです。

・売上の伸び悩み

・減損続きで利益減

・稼ぎ頭イクスタンジ27年ごろから特許切れ

・米アイベリック社を8,000億円で買収したが、今後減損リスクあり

アステラスは、売上・利益が伸び悩んでおります。

加えて将来的な売上減リスクも合わさり、株価は下落傾向にあります。

アステラスは投資する際は、上記リスクを考慮する必要があります。

この記事が投資の参考になれば、幸いです。

なお、本記事は企業分析を行った記事であり、投資を推奨するものではありませんのでご注意ください。

コメント