こんにちは、コロスケです。

この記事では、イデコiDeCoの60歳暴落リスクについて解説していきます。

年金2,000万円問題を受けて、貯蓄から投資への流れが進んでいます。

特に老後の年金不安は高まっているので、自分で年金を作ることができるイデコの需要も高まっています。

イデコは掛金が全額所得控除されたり、運用益も非課税だったり、メリットが大きい制度です。

一方で、イデコのデメリットを知らずに加入してしまう人も多いです。

今回は、日本だけでなく米国にも投資している著者が、「イデコを活用しない訳」を詳しく解説していきます。

・イデコって入った方が良いの?

・イデコのデメリットが知りたい

イデコに関心のある方向けに有益な情報をお届けします。

iDeCoはやめとけ!イデコをやらないほうがいい理由を解説!

僕がイデコを利用しない理由は以下の通りです。

・イデコiDeCoは引き出す=現金化する時期が明確に決まっている

・取り崩す時に投資銘柄が暴落したら目も当てられない

・60歳に向けて債券を増やすなど調整が必要

イデコは個人が老後のために運用する制度としてはメリットが大きいです。

しかし、イデコは「受取時期の60歳頃に暴落するリスク」があります。

60歳頃に運用益を確実にプラスで終えられるように運用していくのは、初心者には難しいです。

イデコ=絶対に得という考えで、このデメリットを考慮せずに運用している人が多い印象です。

受取時期の暴落リスクとその対策について詳しく見ていきます。

イデコiDeCoは現金化する時期が明確に決まっている

イデコとは何かを改めて確認致します。

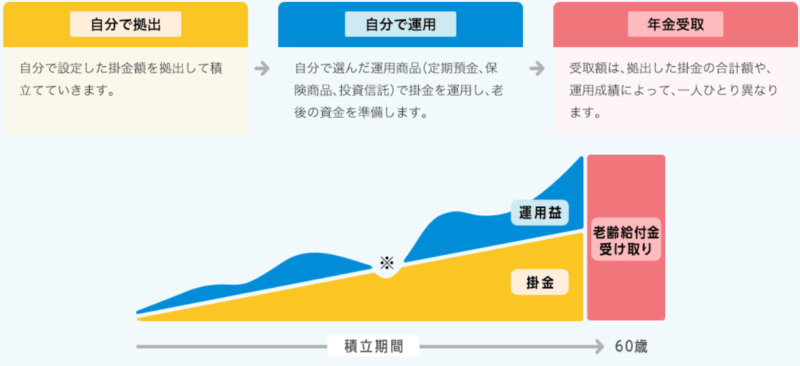

iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

https://www.ideco-koushiki.jp/guide/

イデコとは、「自分の年金を自分で運用する制度」です。

国の公的年金を補うものとして活用するので、長生きリスクに備えることができます。

老後のために運用しているものなので、「60歳になるまで現金化することができない」特徴を持っています。

60歳になるまで、原則として資産を引き出すことはできません。

https://www.ideco-koushiki.jp/guide/

イデコのHPでは、さらっと紹介されていますが、これは大きいデメリットです。

貯金や通常の運用なら、自分の都合で現金化することができます。

しかし、イデコの場合は、自分の都合で60歳前に現金化出来ません。

教育資金など、60歳になる前に必要になるお金は別に用意する必要があります。

「 60歳になるまで現金化することができない 」

教育資金など、60歳になる前にもお金が必要な時期があるから注意が必要だね

取り崩す時に投資銘柄が暴落したら目も当てられない

イデコは60歳以降に、現金化できる制度です。

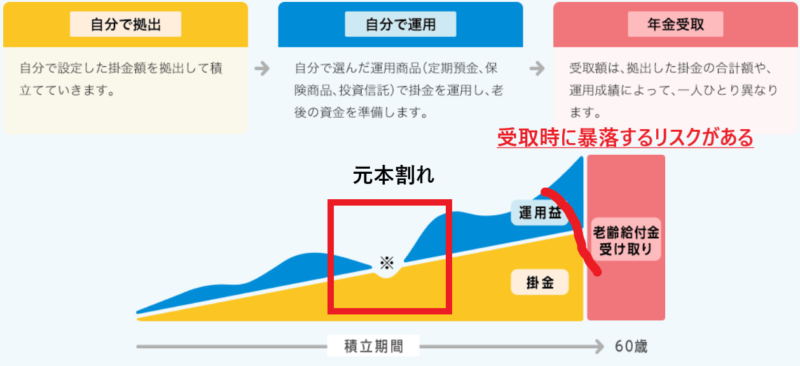

イデコで一番怖いのは、「60歳以降に暴落するリスク」です。

せっかく頑張って積立運用しても受取時に暴落しては、元本割れのリスクがあります。

イデコ公式サイトには上図のようにさらっと「元本割れリスク」が説明されています。

受取時期に運用益が最大化されるように書かれていますが、これは理想時です。

実際は図に書いたように「受取時期に暴落する」可能性があります。

実際、暴落は10年周期で起きており、自分の受取時期に暴落している可能性も大いにあり得ます。

受取時期に暴落すると、資産運用の成績がマイナスことも多いです。

イデコで資産運用する人は、受取時期の暴落に注意しましょう。

受取時期の暴落には要注意だね

イデコは60歳に向けて債券を増やすなど調整が必要

イデコで老後資金を運用する場合は、「受取時期の暴落」に最大限注意を払う必要があります。

そのため、イデコの運用では「アセットアロケーションの定期的な見直し」を行いましょう。

アセットアロケーションって何?

アセットアロケーションとは、運用する資金を国内外の株や債券などにどのような割合で投資するのかを決めることをいいます。アセットとは「資産」、アロケーションとは「配分」という意味を持っています。

資産は、大きく分けて「現預金」「国内株式」「国内債券」「外国株式」「外国債券」「不動産」「商品・金」など、同じような特性を持つ商品のグループを指します。アセットアロケーションは、その人の資産状況やリスク許容度、運用目的などによって人それぞれで適切な配分が異なります。

https://www.smbcnikko.co.jp/terms/japan/a/J0121.html

受取時期に近づくに従い、リスクが少ない銘柄の比率を高めて行くことが必要になります。

最初の頃はリスクを取って株式で全額運用し、徐々に債券などリスクが低い商品へと切り替えていきます。

こうすることで、受取時期の暴落リスクを軽減することが可能です。

何だか結構大変そうだね・・・

大変だと思います。

数年毎に自分の資産状況を確認し、メンテナンスするのは面倒臭いです。

特に資産運用の経験が浅い人は、どのタイミングでどうやってリバランスして良いか分からないと思います。

イデコには元本保証の商品もあるようだけど・・・

確かに元本保証なら受取時の暴落を気にする必要はありません。

しかし、「現金はいつでも使える」のが一番のメリットです。

でも現金同等品をイデコで運用するとお金が60歳まで引き出せません。

個人的には、元本保証なら普通の貯金の方が使い勝手が良いと思います。

イデコは60歳に利益が確定するように資産配分を変えていく必要がある

イデコを使うより積立NISAの方が使い勝手が良い

イデコには、60歳まで引き出せないという大きなデメリットがあります。

個人的には、イデコを使うよりは積立NISAの方が使い勝手が良いと思っています。

積立NISAは、年間40万円×20年間、投資信託をコツコツ投資していく制度

イデコも同じようにコツコツ投資を続けていく制度です。

一番の違いは、積立NISAには現金化する時期に制限がないことです。

好きな時に現金化出来ますし、必要あれば更に延長して投資を続けることもできます。

「もしかしたら50代の時に教育資金が必要になるかも・・・」

こういうケースにある程度対応できるので、積立NISAの方が使い勝手が良いです。

投資を始めようと思っている方は、まずは積立NISAをやってみて、追加で投資がしたくなったらイデコで投資するのが良いかもしれません。

まとめ:iDeCoはやめとけ!優先順位は積立NISA

本記事のまとめです。

・イデコは引き出す時期が明確に決まっている

・取り崩す時に投資銘柄が暴落したら目も当てられない

・60歳に向けて債券を増やすなど調整が必要なのが大変

イデコは税金が優遇されるので節税メリットが大きいです。

一方で、年金扱いであり、60歳までは現金化が出来ないという大きなデメリットもあります。

イデコを運用する方は、60歳前後の出口に向けて数年置きに調整が必要になりますので、注意しましょう。

イデコでも積立NISAでも、長期目線で運用を続けると元本割れのリスクを減らすことができます。

制度を上手く利用して、賢く資産形成しましょう!

このブログ( Corosuke blog)では、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

コメント