こんにちは、コロスケです。

今日は投資信託についてまとめていきます。

投資をしない人の言い訳で多いのが、「忙しくて投資をしている暇が無い!」というものです。

日々の生活で忙しくて、分析・勉強なんてする暇が無いから、やらない方が良い!という人も多いと思います。

僕は現在、毎月16万円くらい投資しています。

妻名義の口座も含めるとだいたい、毎月20万円くらい投資をしています。

ですが、現在投資に費やしている時間は、ほぼゼロです。

そして恐らく今後も、投資に時間を費やすことは無いと思います。

ぶっちゃけ、投資は楽ちんです。そして暇です。

でも世の中一般的には、投資を始めるとパソコンの画面に張り付いていないといけない!と勘違いしている人も多いと思います。

今回は、「投資=大変!時間がかかる」という認識は違います!ということをご説明していきます。

・毎日忙しいけど、投資を始めたい!

・簡単な投資方法を知りたい!

・どうすれば投資に費やす手間暇を減らせるの?

これら投資に関する疑問を解決していきます。

投資は楽ちんで暇である理由を解説【投資で忙しくなるのはダメ!】

投資は楽ちんで、やることが無くて暇になる理由は以下の通りです。

・投資信託の自動積立設定をするだけ

・積立投資は国も推奨するオススメの制度(積立NISA)

・大事なことは最初に、投資の目的・ルールを決めること

・自動積立だと損しない?という疑問も解説

投資には「投資信託」という株のセット売り商品があります。

楽ちん投資の極意は、投資信託の積立です。

基本は、投資信託の銘柄を決めて毎月定期購入するだけです。

しかも自動買付が出来るので、最初に設定をしてしまえば、それ以降はやることは有りません。

超簡単ですよね。

一方で、大事なのは「投資の方針を決める」ことです。

投資の目的は何か?

これを明確にしないと失敗するので、注意が必要なので、後半で詳しく解説していきますね。

それでは、具体的に投資を簡単にする方法を説明していきます。

投資信託の自動積立設定をするだけ

投資信託(沢山の株がセットになった商品)には定期買付という仕組みがあります。

買付のタイミング・金額を自由に設定することが出来るので、とても簡単です。

僕の場合は毎月1日に、決まった金額を買う設定にしています。

そしてやり方は、SBI証券や楽天証券で、インターネット上で買付設定をするだけです。

①口座開設(SBI証券か楽天証券でOKです)

②買付銘柄選定

③ネット上で定期自動買付設定をするだけ

これだけです。

それ以降は自動で買付をしてくれるので、何もする必要がありません。

多分、これ以上簡単には出来ない仕組みになっています。

僕が投資は楽ちん・やることが無くて暇になる、というのは上記定期買付をしているからです。

確かに、自動買付なら楽ちんだね

積立投資は国も推奨するオススメの制度(積立NISA)

そしてこの定期的に一定額を購入する手法は、国が推奨している買い方なんです。

積立NISAを聞いたことが無いでしょうか。

積立NISAは、投資信託を定期的に一定の金額をコツコツ購入する手法です。

国が積立投資を推奨している理由は以下の通りです。

ドルコスト平均法×インデックス投資を実践できるから

ドルコスト平均法とは?

ドルコスト平均法とは、定期的に同じ金額をコツコツ買う事を言います。

ドルコスト平均法の一番の特徴が、大損せずに市場の平均点を取ることができる点です。

株価は毎日変動します。

時には暴落したりするので、購入するタイミングによっては、大損をしてしまう可能性があります。

ドルコスト平均法では、毎月同じ額を買うことで、良い時も悪い時も平均的に購入できます。

この一番のメリットが「市場から退場せずにすむ」ことです。

投資では、大損をして辞めてしまう人も多いです。

しかし大事なことは、市場から退場せずに、経済成長の恩恵を享受することです。

ドルコスト平均法なら大儲けもしませんが、大損もしない仕組みです。

誰でも市場の平均点を取ることが出来る楽ちんで優れた手法です。

インデックス投資とは?

インデックス投資とは、日経平均など一定の指数に連動した銘柄を購入する投資方法です。

トヨタ自動車の株を買った場合、トヨタの業績に応じて株価が上げ下げします。

そのため、トヨタに何か問題があれば大損をしてしまう可能性があります。

一方日経平均に連動したインデックス投資の場合、日経平均の銘柄全てに投資しているのでリスクを分散することが出来ます。

たとえ、トヨタに何か問題があっても他の銘柄があるので、ダメージを少なくできます。

詳しい内容については以下の記事を参考にしてみて下さい。

定期買付のリスク

でもこんなに簡単だと、本当に大丈夫か心配になりますよね。

投資信託の定期買付は便利な反面、以下のリスクもあります。

定期買付のリスク

最初に設定した銘柄がダメだった場合は、ずっとダメな銘柄を買い続けてしまう

最初に手数料が高いゴミ銘柄の購入を設定してしまうと、ずーっとダメな銘柄を買い続けることになります。

定期買付は楽な反面、設定がダメだと、ダメ銘柄に投資しつづけてしまうリスクがあります。

僕も投資の勉強をしていなかった時は、人気ランキング上位のゴミ銘柄を選んでしまっていました。

半年後に買っている銘柄がゴミだと気が付いた時には、結構な額を購入してしまっていました。

確かに最初に何を買うかがとても大事だよね・・・

大事なのは最初に本を読んで勉強をすること

先ほど投資信託は楽ちんと言いましたが、やはり最初の段階はきちんと勉強すべきです。

お金を投資しているので、判断を誤ってしまうとお金を損してしまいます。

とりあえず、以下の本を読んでみましょう。

最後の一冊は少し難しめなので、とりあえず最初の2冊を読みましょう。

大事なことは最初に、投資の目的・ルールを決めること

投資を始めるときは、何の目的で投資をするかを決めましょう。

・投資したお金はいつ何のために使うの?(老後資金?教育資金?)

老後資金なら65才頃から必要になりますよね。

その時に暴落しては困るので、自然と50代の中頃から徐々に取り崩していくことが必要です。

投資したお金を何のために使うのかをはっきりさせないと、いざ必要な時に暴落していて損をしてしまうリスクが出てきます。

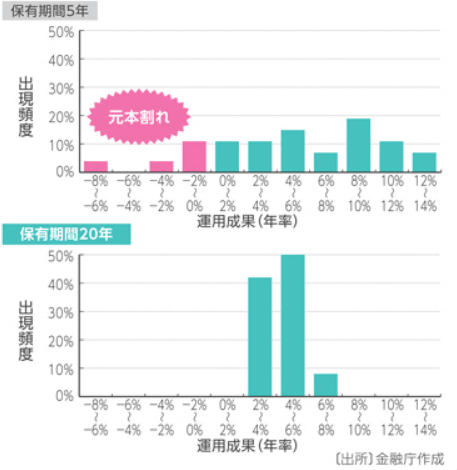

投資信託は最低20年以上保有し続ける必要がある

株式投資は、短期的には大きく価格が暴落するリスクがあります。

リーマンショックでは、株価が半分以下になってしまいました。

しかし、長期間に渡って運用することで、元本割れのリスクが低減していきます。

以下は金融庁の資料です。

上記の図では、20年運用することで、元本割れリスクを減らせることが分かります。

そのため、積立NISAでの運用期間は最大20年になっているのです。

ここから、積立投資をする上での注意点が分かってきます。

短期間で儲けようとしてはダメ!20年スパンの長い目で見ることが大事

積立投資は長期運用になります。

これをきちんと理解しないと、元本割れで損する可能性がありますので注意が必要です。

定期積立で儲かるの?

儲かるタイミングで買った方が儲かるんじゃないの?

暴落したタイミングで投資出来れば、大きく儲けることが可能です。

しかし、投資では「株がいつ暴落するかは誰にも予測できない」と言われております。

投資市場では機関投資家と呼ばれる投資のプロたちが9割以上を占めます。

そのような海千山千の人たちと戦って大きく儲けるのは至難の業です。

一方で積立投資は、市場の平均点を取る手法です。

機関投資家に勝つことも出来ませんが、負けることもありません。

僕たちは毎日仕事や子育てなどで忙しいです。

多くの時間を投資の時間に回ることは出来ません。

そういう意味で、簡単に市場の平均点を取れる積立投資はとても優れた投資手法と言えます。

まとめ

本記事のまとめです。

・積立投資は、初心者向けの楽ちんな投資手法です!

・最初に積立の設定をしてしまえば、あとはやることはありません

・大事なことは、投資の目的をきちんと決めること

忙しくて投資が出来ないのは言い訳です。

投資でも積立投資は、初心者向けの簡単な投資手法です。

きちんと方針を決めれば、後は淡々と積立をするだけなので、意外と暇です。

投資はもちろん自己責任ですが、積立NISAは金融庁もオススメする優れた投資手法です。

税制面でも優遇されているので、初めての投資にはおすすめ出来ます。

このブログ( Corosuke blog)では、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

■NISA制度の恒久化見送り

■34才から本格的に投資を始めました

コメント