この記事では、ライオンの株価がなぜ下落しているのか、急落の原因を解説しています

何でライオンの株価は下がっているの?今後はどうなるの?

こんな疑問に答えます。

最近、ライオンの株価が下落傾向にあります。

2020年のピークと比べると、1,000円近く株価が下がっています。

でもライオンは、コロナ禍で好調なイメージがありますよね。

そこで本記事では、何故ライオンの株価は下がっているのか?その理由を解説していきます。

ライオン・生活必需品銘柄への投資を検討している方に有益な情報をお届けします。

ライオンの株価が下落しているのはなぜ?【急落の原因を解説】

何故、ライオンの株価は下落しているのでしょうか?

・単純に今までが割高だった(適正価格になりつつある)

実はライオンは、今までの株価が高すぎだったんです。

それが最近の株価下落で、適正価格に戻りつつあります。

ライオンの業績が急落したのでは無く、優待バブルが終わっただけなのかもしれません。

以降では、ライオンの業績と今後の見通しを解説していきます。

ライオンの業績概要

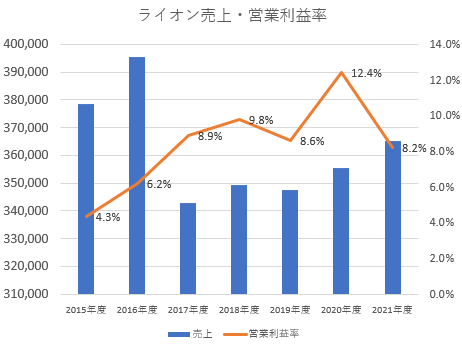

まずライオンの売上・営業利益率を確認します。

ライオンは、2016年をピークに売上が伸び悩んでいます。

売上が伸び悩んでいる一方で、営業利益率は安定しております。

■追記:2017年からの売上減少は、新会計基準を適用したためであり、日本基準では減っていないようです!(hakurou様、ご指摘いただきありがとうございました)

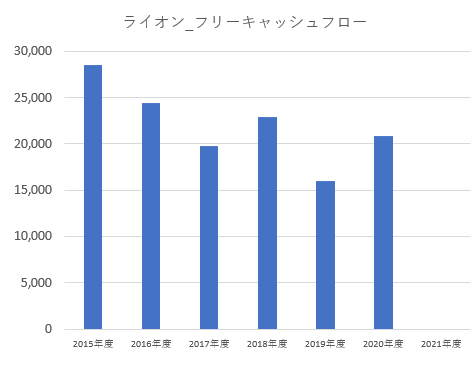

次にフリーキャッシュフローです。

ご覧の通り、安定的にキャッシュを生み出している事が分かります。

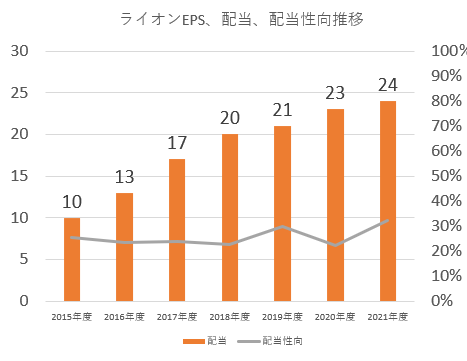

最後に配当推移です。

毎年増配を繰り返しており、株主還元にも積極的です。

更に配当性向がほとんど変わっていません。

順調に利益を伸ばしており、その利益増を配当として還元している事が分かります。

このように、売上は多少伸び悩んでいますが、経営は順調です。

経営が順調なライオンの株価が、何故下がっているのでしょうか?

ライオンの株価が割高な理由

実は、ライオンの株価が下がった決定的な理由はありません。

純粋に「今までの株価が高すぎた」事に尽きます。

では何故ライオンの株価は、今まで割高だったのでしょうか?

答えは、以下の2つです。

・優待バブルで株価が割高だった

・生活必需品セクターは人気が高い

日本独特の文化である「株主優待」は、投資家に非常に人気です。

ライオンは、自社製品を優待として提供しています。

実は2017年頃から、優待バブルが起きていました。

株主優待目当てで、個人投資家が長期保有するケースが急増しました。

結果として、ライオンは割高な価格で売買されていました。

また生活必需セクターは、景気の波に左右されず安定しています。

そのため、ライオンのような生活必需品を販売する企業の株価は、割高となっていました。

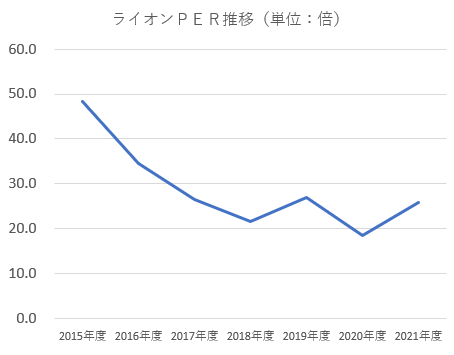

このグラフの通り、PERが非常に割高な水準です。

(日本の銘柄でPER20倍超は、かなり割高)

20年度の株価下落で、PER20倍付近へと下がってきました。

つまりライオンの株価は、元々割高でした。

2020年になって優待ブームの波が終わり、結果としてライオンの株価も下がっています。

ライオンの今後の見通しにも懐疑的

日本市場は、今後人口が減少する見込みです。

そのため、消費財の売上も今後減少していく見通しです。

ライオンは高付加価値品の販売など、売上利益増の努力をしていますが、やはり海外展開が必須です。

ですが、近年は東南アジア事業で苦戦を強いられています。

韓国・香港で事業環境が悪化、東南アジア地域で競争が激化。

【出典】ライオン2019年決算説明資料

東南アジア事業等の苦戦

【出典】ライオン2020年度決算説明資料

今後、海外でちゃんと売上・利益を伸ばせるのか?

投資家は、ライオンの海外事業の伸びに懐疑的になっています。

海外事業の苦戦が、株価の低迷にもつながっています。

ライオンの株価は今後も下落し続ける?急落のリスクは?

株価が下がった原因は分かったけど、今後はどうなるのかな?

ライオン株の今後の見通しは、以下のとおりです。

・急落した後の株価でもまだ割高感が残る

・海外で売上を伸ばせるかが鍵

ぶっちゃけライオンの株価は、急落した後でも「まだ割高感」が残ります。

今後海外で売上を伸ばせなければ、更に株価は下がるかもしれません。

急落した後の株価でもまだ割高感が残る

このように、2021年度の予想PERは「25.7倍」です。

TOPIXの平均PERが「17倍」前後です。

そのため、まだライオンの株価には割高感が残りです。

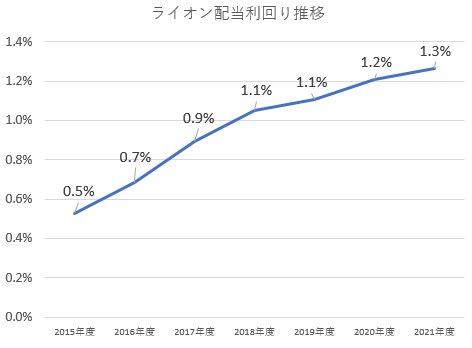

また配当利回りも寂しいです。

株価が下がった後でも、1.3%程度しか利回りがありません。

配当性向が30%程度と低めなのを差し引いても、今の水準だとやっぱり割高かなぁと思います。

今後海外で売上を伸ばせるかが鍵

ライオンは、2030年度に「アジアトップ10」のヘルスケアカンパニーになる目標を掲げています。

そして売上・利益は、以下の目標を掲げています。

【売上】6,000億円(20年度実績3,553億円)

【事業利益】500億円(20年度実績440億※本社売却益含むので実際は340億くらい)

この目標を達成できそうなら、株価は再び上昇すると思います。

この目標を達成するのは、苦戦している東南アジアで売上を伸ばさなくてはなりません。

個人的には、かなりハードルは高いと思います。

ですが、過去も高付加価値品で売上利益を伸ばした実績があります。

ライオンの未来を信じられるなら、株価が下がった今が買いのタイミングかもしれません。

まとめ:ライオンの株価はなぜ下落したの?今後の見通しは?

ライオンの株価が下がった理由まとめです。

・株価は元々割高だった(優待バブル、生活必需セクター要因)

・海外の伸びが疑問視され、株価が下がっている

・今後東南アジアで売上を伸ばせるかが鍵

ライオン株は、元々割高でした。

今は株価が下落し、比較的ましな株価になっています。

ですがまだ割高感は残っており、今後株価を伸ばせるかは「海外事業」にかかっています。

この記事が、投資の参考になれば嬉しいです。

尚本記事は、ライオンへの投資を推奨するものではありません。

投資は自己責任でお願い致します。

最後まで読んでくれてありがとうございました!

コメント

はじめまして、hakurouと申します。

最近、投資情報ブログを始めました。ライオンの記事を書いたので他の方の記事を検索していたら辿り着きました。金融業界出身でない方がここまでの記事を書いていらっしるのを見ると身の引き締まる思いがします。1点、記事中に「2016年をピークに売上が低迷」とありますが、同社は2017年より国際会計基準を採用しているので実質は増収傾向が続いています。今後も拝見させていただきますのでよろしくお願いします。

hakurou様

はじめましてコメントありがとうございます!ご指摘ありがとうございます、そうなんですね、追記いたします!

これからよろしくお願いいたしますm(_ _)m