こんにちは、コロスケ(Twitter)です。

この記事では、Zホールディングスの株価はなぜ安いのかを解説しています。

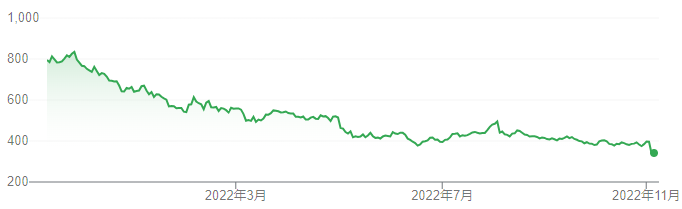

最近、Zホールディングスの株価が下落傾向にあります。

ピーク時に800円だった株価が、300円台にまで下落しています。

また2022年2Q決算発表を受けて、さらに株価が暴落しております。

株価が下がったので、投資を検討している方も多いのではないでしょうか?

ですが、安易に投資をするのは危険なのを知っていましたか?

そこで本記事では、Zホールディングスの株価がなぜ安いのか?を詳しく分析していきます。

投資を検討している方に役立つ情報をお届けします。

Zホールディングスの株価はなぜ安いのか?【下落理由を詳しく解説】

Zホールディングスの株価が下がっている理由をまとめました。

・営業利益が伸びていないから

・株式の希薄化により1株利益が減少しているから

・有利子負債増加しているから

・フリーキャッシュフローが安定していないから

近年、M&Aで売上を拡大しているZホールディングスですが、実は色々と問題点があります。

最近の株価の下落は、こうした問題が表面化した結果なんです。

以降では、Zホールディングスの問題点を詳しく分析していきます。

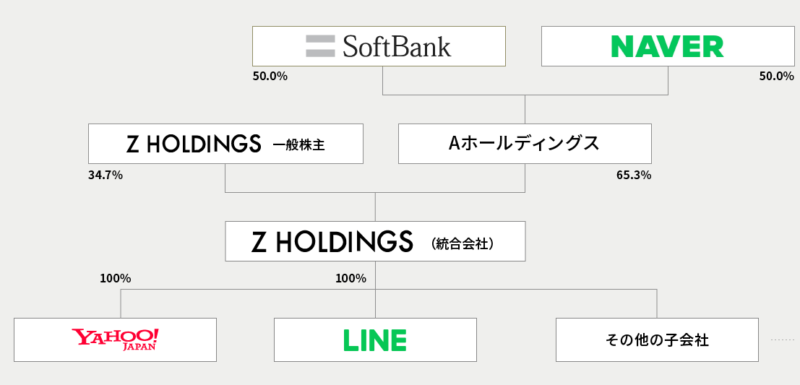

Zホールディングスとは?【ざっくり解説】

Zホールディングスとは、ソフトバンクと韓国ネイバー社の合弁会社です。

ヤフーやLINE事業など複数事業を統括する会社です。

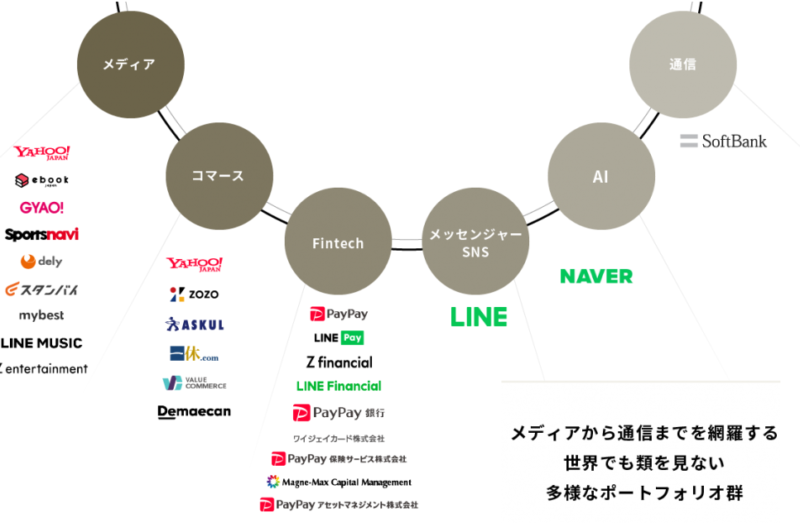

Zホールディングスでは、Yahoo!JAPAN!、LINE、PayPayを中心に、多様な事業を運営しています。

近年は、キャッシュレス決済の浸透を追い風に、急速に事業を拡大しております。

.png)

営業利益が伸びていない

Zホールディングスは、買収・統合により事業を大きく拡大しています。

近年では、ZOZOの買収や、LINEとの経営統合を行っています。

そしてLINEとの経営統合後も、積極的な投資を続けております。

その結果、Zホールディングスは、売上は伸びているのに利益が伸びない状況が続いています。

.png)

このように売上は大きく伸びていますが、利益率が右肩下がりです。

.png)

このように、ZOZO・LINEを加えても営業利益額は、伸びていません。

買収・経営統合時は、市場から大きな期待を受けていました。

しかし結果的に利益が伸びないことから、市場の失望を招きました。

株式の希薄化により1株利益が減少しているから

更に深刻なのが、EPS(1株純利益)です。

近年Zホールディングスは、EPSが下落傾向にあります。

.png)

EPSは、株主利益に直結する重要な数字です。

このEPSが右肩下がりなのは、非常にまずいです。

ZホールディングスのEPSが下落している理由は2つあります。

・営業利益が伸びていないから

・株式の希薄化で1株あたりの利益が減少

先程説明したように、Zホールディングスは積極的な設備投資をしております。

その影響で、売上が伸びているのに営業利益は伸びていません。

またZホールディングスは、LINEとの経営統合時に「株式交換」を行っております。

その結果、株式数が大きく増加。

1株利益=EPSが減少しております。

.png)

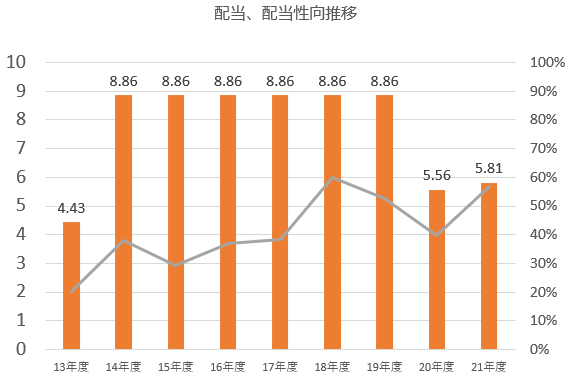

EPSが減少した事で、配当金も減配となりました。

EPSが減少すると、株価が下がるのは必然です。

今後も大きくEPSが伸びる見込みがないことから、株価は大きく下落しているのです。

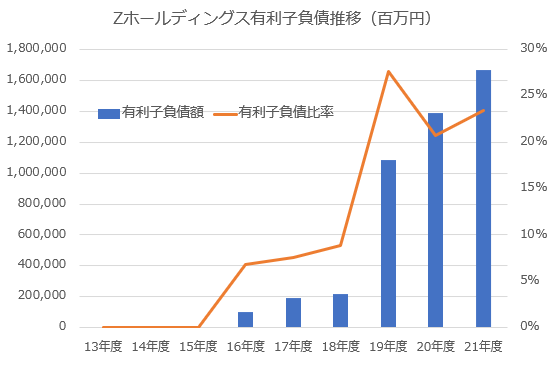

有利子負債増加している

元々Zホールディングスは、超高利益体質・無借金経営という優良企業でした。

しかし、最近は企業買収を積極的に行っております。

その影響で、有利子負債額が急速に増加しております。

有利子負債=悪いことではありません。

借金をすることで、事業を急速に拡大する事が可能になります。

しかしZホールディングスは、売上は伸びていますが利益は伸びていません。

そのため、借金を増やした効果がまだ表れておりません。

借金だけ増えている現状なので、株価が下落傾向にあるのです。

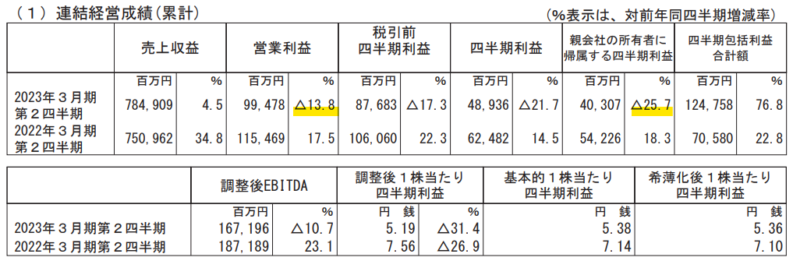

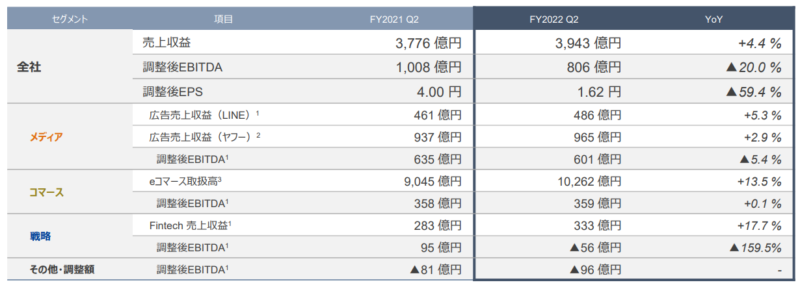

2022年度2Q決算で前年比増収減益

2022年2Q決算発表では、前年度比で「増収減益」となりました。

元々、Zホールディングスは「今後の成長性」を期待されていました。

しかし予想に反して全く利益が増えない状況から、投資家の失望売りを招いています。

しかもこんなに暴落しても、まだPERが「30倍強」と割高感が継続しています。

(日経平均のPERは14倍程度であり、日経平均構成銘柄の2倍は割高)

今後利益が増える見通しが立たない限り、さらに株価が下がる展開もあり得そうです。

Zホールディングスの株価は買い?【安いタイミングで買うべき?】

Zホールディングスの株価が下落している理由を解説しました。

ですが、今の株価は買いなのでしょうか?

個人的な意見をまとめました。

・経済圏競争はライバルが多く、利益増に繋がるか疑問

・paypayで適正な利益が出せるのか?

・EPSを重視しない経営方針では投資できない

・今の株価も割高

Zホールディングスは、キャッシュレス決済の覇権争いで圧倒的なシェアを獲得しました。

しかし、今後そのシェアを背景に利益を伸ばせるのかがポイントになるかと思います。

経済圏競争はライバルが多い

Zホールディングスは、PayPay経済圏を構築し、顧客の囲い込みを進めています。

しかし経済圏競争は、近年競争が激化しています。

・楽天経済圏「楽天ポイント」

・ドコモ経済圏「Dポイント」

・au経済圏「Pontaポイント」

・PayPay経済圏「PayPayポイント」

Zホールディングスは、キャッシュレス決済でトップシェアを獲得しました。

今後はPayPayをテコに、PayPay経済圏の参加者を増やしていけるかがポイントです。

ですが上記の通り、経済圏競争にはライバルが多いです。

そのため、今後利益をすぐに伸ばすのは難しいと思っています。

個人的にEPSを重視しない経営方針の限り買えない

現在、Zホールディングスは、規模を追いかける方針を掲げています。

経営資料でも、売上とEBITDAを数値目標に設定しています。

(EBITDA:営業利益に減価償却費等を加えた金額)

ですが株主利益は、EPS(1株純利益)で図るべきです。

規模を優先した結果EPSが下がるのは、株主には納得できない状況だと思います。

また、株価の割安さを図る指標(PER)を見ても、今の株価は割高だと感じています。

.png)

21年度実績ベースでPERは30倍を超えており、明らかに割高です。

今の株価は、少なくとも15年度レベルのEPS30円前後までは織り込まれています。

21年度のEPSは10円なので、利益が3倍になる必要があります。

少なくとも今の株価は割高なので、敢えて買う必要はないかなと思います。

まとめ:Zホールディングスの株価はなぜ安いのか?

Zホールディングスの株価が安い理由まとめです。

・営業利益が伸びていないから

・株式の希薄化により1株利益が減少しているから

・有利子負債増加しているから

・フリーキャッシュフローが安定していないから

株価が下落すると、つい買いたくなってしまいますが、個人的には今の価格もそこまで安くないと思っています。

投資をする際は、バリュエーションを踏まえて慎重に投資することをオススメします。

尚本記事は、著者の意見をまとめたものであり、投資を推奨するものではありません。

投資をする際は、自己責任でお願い致します。

コメント