この記事では、キリンホールディングスの株価がなぜ安いのかを解説しています。

キリンの株価って何で安いの?今後はどうなるの?

こんな疑問に答える記事です。

最近、キリンホールディングス(HD)の株価がさえません。

2018年の株価をピークに徐々に、株価が下落しています。

特に2021年は、世界的に株高となっているにも関わらず、株価が低迷しています。

でも何故キリンHDの株価は、低迷しているのでしょうか?

キリンの優待や配当目当てに、購入を検討している方も多いと思います。

そこで本記事では、「キリンHDの株価が下落している理由」を詳しく解説しています。

投資家の方に役立つ情報をお届けしていきます。

キリンホールディングスの株価はなぜ安いのか?【株価下落の理由】

キリンHDの株価が下落している理由は、以下の3つです。

・海外の買収が下手だから(いつもM&Aに失敗)

・ミャンマー事業のリスクが顕在化しているから

・コロナウイルスの感染拡大の影響が出ているから

キリンHDは、上記3つの原因で株価が低迷しています。

キリンへの投資を検討している方は、上記3つの経営リスクを必ず把握しておきましょう。

以降では、上記3つの経営リスクについて解説していきます。

キリンホールディングスの事業をざっくり解説する

キリンHDのビジネスをご存知でしょうか?

まずは、キリンHDの事業を簡単に解説します。

・売上1.8兆円、営業利益1,600億円(営業利益率8.8%) ※2020年度実績

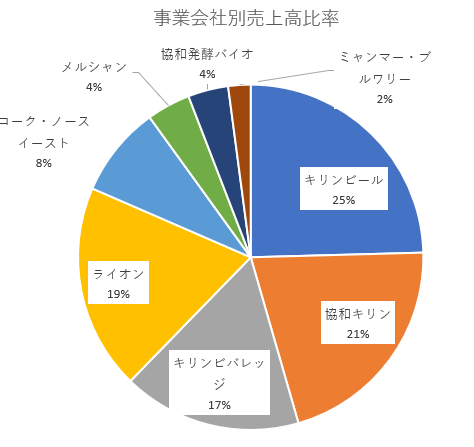

次に事業会社別の「売上高」比率をご紹介します。

キリンは、ビールだけで無く医薬品なども手掛けています。

またライオン(オーストラリア事業)など、海外事業も30%ほどあるのが特徴です。

【安い理由1】海外の買収が下手だから(いつもM&Aに失敗)

日本でビジネスをする会社は、今後日本の人口減少により売上が減少する見込みです。

特にビールや飲料事業を手掛けるキリンHDは、人口減の影響を大きく受けます。

そこでキリンは、海外事業のM&Aによって事業拡大を進めています。

しかし、キリンのM&Aは大半が失敗しています。

2つの事業失敗をご紹介します。

・ブラジルのビール飲料会社を3,000億円で買収したが経営が低迷、結局770億円で売却・撤退

・オーストラリアのライオン社を買収したが、減損を繰り返し、一部事業売却

こんな感じで、買収に失敗しまくりです。

ぶっちゃけM&Aのセンスゼロです。

M&Aの失敗により、多額の損失を出しています。

その結果、株価は大きく低迷しています。

【安い理由2】ミャンマー事業のリスクが顕在化しているから

キリンHDは、2015年ミャンマーのビール大手(ミャンマー・ブルワリー)を買収しました。

買収した事業の中でも、ミャンマー事業は数少ない成功事例となっています。

売上は少ないですが、営業利益率が40%と高利益体質となっています。

キリンの経営方針でも、ミャンマー事業の拡大が謳われています。

しかしながら、近年ミャンマーの政治リスクが高まっています。

軍のクーデターが起きるなど、政情が不安定になっています。

実はキリンのミャンマー事業は、国軍系企業との合弁です。

合弁を通じて軍への利益が流れる事に、国際的な批判が高まっております。

SDGsの重要性が高まる中、キリンも対応を迫られています。

現在、国軍系企業との合弁解消に向けて動いておりますが、今後のミャンマー事業に不透明感が出ております。

キリンにとってミャンマーは、成長事業の中核を担っています。

そのミャンマー事業での経営の不透明感が、株価に悪影響を与えています。

ミャンマーから撤退はしない方針だけど、事業を続けられるか不透明だよね・・・

■追記

2022年2月に、キリンがミャンマーから撤退することがニュースになりました。

SDGsを優先して、撤退することを決めたようです。

個人的には、ズルズル伸ばさず撤退という選択をした経営陣は素晴らしいと思います。

キリンホールディングス(HD)は14日、ミャンマー市場から撤退する方針を決定したと発表した。現地の国軍系企業ミャンマー・エコノミック・ホールディングス(MEHL)と合弁で展開するビール会社について、6月までに持ち分の株式を第三者企業に売却することなどを検討する。

【出典】日本経済新聞_キリンHD、ミャンマー撤退へ 国軍系企業と交渉難航で

【安い理由3】コロナウイルスの感染拡大の影響が出ているから

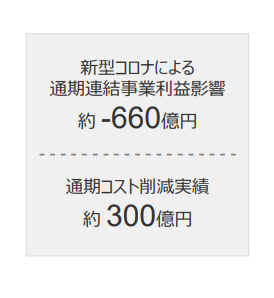

キリンHDは、新型コロナウイルスの感染拡大の影響を受けています。

2020年度は、660億円のマイナス影響が出ています。

更に2021年は、東南アジアでの感染が拡大しています。

外出自粛などにより、ビール・飲料の売上・利益がダウンしております。

実際、2021年第二四半期の決算で、コロナ影響による業績の下方修正を行っております。

コロナ影響が続く限り、厳しい状況が続く見通しです。

飲食店が再開しないと、ビールの売上も伸びないよね・・・

キリンホールディングスの株価は安いまま?今後の見通し解説

キリンHDの株価は、今後も低迷し続けるのでしょうか?

・株価の大きな上昇は望めない

・大型のM&Aも当面見送りで売上増も難しい

・一方で株主還元には積極的で、配当利回り3%は魅力的

2021年もコロナ禍の影響で、厳しい状況が続きそうです。

株価が大きく上昇する見通しは無いため、値上がり益目的の投資はおすすめ出来ません。

一方で、食品銘柄で配当利回り3%は魅力的です。

配当性向は60%超と高めですが、配当維持の見通しです。

インカム目的の投資なら、狙い目かもしれません!

当面、キリンの株価上昇は見込めない

このグラフの通り、キリンHDの売上は徐々に減少しています。

売上が伸びない限り、今後の株価の上昇は難しいです。

特に今後の注力事業であるミャンマーのリスクが大きいです。

現状はミャンマー事業を続ける見込みですが、合弁企業との話がまとまるのか見通しが立っておりません。

2020年度のミャンマー事業の営業利益は、138億円です。

ミャンマー事業が継続できない場合は、更に株価が下がる可能性があります。

大型のM&Aも当面見送りで売上増も難しい

またキリンHDは、コロナ禍の影響で当面の間大型の買収を見送る予定です。

2020年3月のインタビューで、以下の通り語っております。

他社ブランドの取得やM&A(合併と買収)、出資などはしばらく抑制する

【出典】ロイター新型コロナで投資余力を再考、企業買収は抑制

キリンは何度も、大型買収で失敗した経験があります。

失敗を繰り返さないためにも、M&Aは慎重にならざるを得ない状況です。

そしてビール・飲料事業は、いきなり売上が増える事はありません。

M&Aが出来ない状況では、今後も売上が伸びる見込みはなさそうです。

一方で株主還元には積極的で、配当利回り3%は魅力的

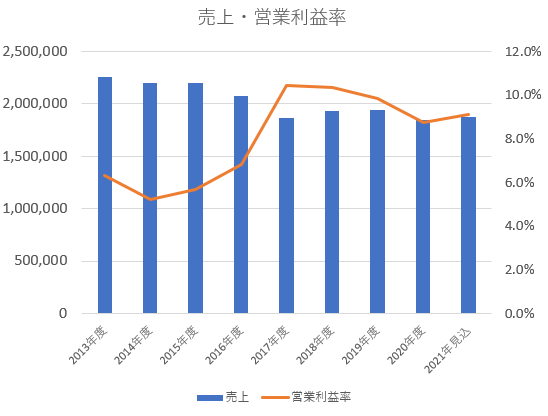

キリンHDは売上が減少傾向です。

一方で、利益は維持出来ております。

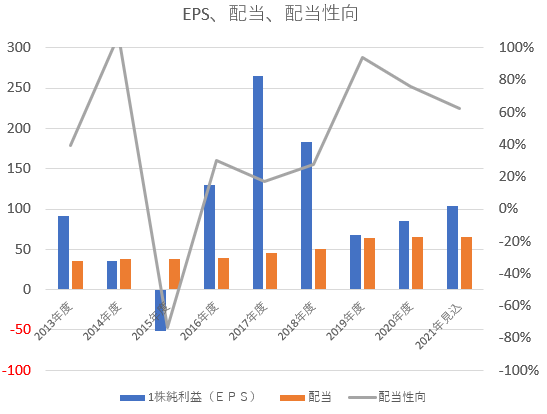

このように1株利益(EPS)は、現状維持が出来ています。

(2017年は、ブラジル事業の売却による一時的な収益)

その結果、2021年度も配当を維持する見通しとなっています。

配当性向は、60%程度と高めで目標の40%を大きく超えていますが、配当を維持する方針となっています。

今後も今の利益を維持できるなら、減配のリスクは少ないと思われます。

むしろ株主としては、キリンの大型買収は怖いです。

リスクのある買収をせず、堅実な経営をしてくれる方が配当維持が見通せそうです。

まとめ:キリンホールディングスの株価はなぜ安いのか?

本記事のまとめです。

・キリンHDは、M&Aの失敗が続いている

・コロナ禍、ミャンマーリスクなど、経営リスクが多い

・一方で今の株価は相対的に割安

キリンホールディングスは、海外事業で苦戦しています。

直近ではコロナ禍により、苦しい経営が強いられています。

一方で、配当は3%と高配当化しています。

株価の上昇は望めませんが、配当目当てなら投資を検討する余地があるかと思います。

尚、本記事ではキリンの分析をしておりますが、投資を推奨するものではありません。

投資の際は、自己責任にてお願い致します。

最後まで読んでくれてありがとうございました!

コメント