こんにちは、コロスケ(Twitter)です。

この記事では、リクシルの株価が下落している理由を解説しています。

最近、LIXILの株価が大きく下がっています。

2022年11月になって株価が10%近く暴落しています。

年初来でみると、35%も下落しております。

株価が下がり配当利回りも4%を超えているので、購入を検討している方も多いと思います。

ですがリクシルへの安易な投資は、リスクが高いです。

そこで本記事では、リクシルの株価がなぜ下落しているのかを詳しく解説していきます。

【LIXIL】リクシルの株価が下落している理由を徹底解説!

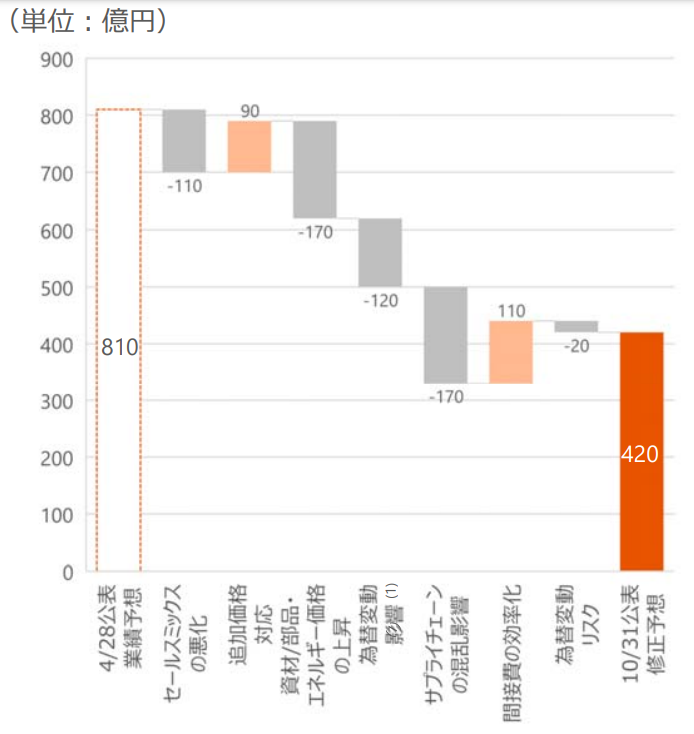

リクシルは、2022年度2Q決算で通期予想を下方修正しました。

株式市場では下方修正が嫌気され、株価が10%近く暴落しています。

リクシルが今回決算を下方修正した理由をまとめました。

・円安の影響で調達部材の価格が高騰し原価が悪化

・米中での住宅需要の急速な減速

・修正後のEPS目標の達成も危ぶまれているから

円安の影響で調達部材の価格が高騰し原価が悪化

リクシルの2022年度2Q決算説明書に、利益が悪化した要因が記載されています。

・セールスミックスの悪化:-110億円

・資材・部品・エネルギー価格の上昇:-170億円

・為替変動の影響:-120億円

・サプライチェーンの混乱の影響:-170億円

サプライチェーンの混乱は、部材の入手遅れで販売機会を逸したことだと思われます。

また為替変動-120億円は、外貨建てで購入しているアルミ・銅の為替変動の悪化です。

(地金はLME相場でドルベースで価格決定がされるため、円安になるほど原価が悪化)

このように、リクシルは円安・原材料の高騰影響で、急速に収益が悪化しております。

こうした影響で、通期予想見直しに至りました。

でもリクシルはグローバル企業だから、円安になると利益が増えるのでは?

と思いましたが、リクシルにとって「円安はデメリットの方が大きい」ようです。

・国内比率が67%と、国内比率がまだまだ高い

・部材の大半が為替の影響を受ける(アルミ地金など)

「リクシル=グローバル企業=円安で恩恵がある!」と安易に考えない方が良さそうです。

米中での住宅需要の急速な減速

リクシルは、住宅・マンション・ビル向けに「建材・設備機器」を提供する会社です。

そのため、主に住宅の着工件数によって売り上げが左右される傾向があります。

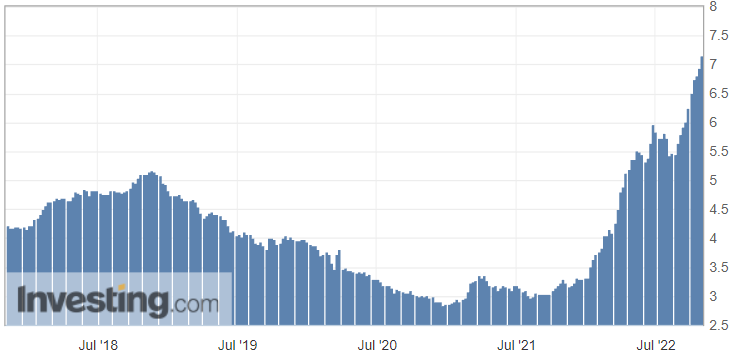

2022年現在、日本以外の国では、住宅市場が急速に減速しております。

アメリカでは政策金利が急速に上昇しており、住宅ローン金利がなんと7%台に達しております。

利息7%では、長期間借金して家を買うのはほぼ無理です。

こうした環境の変化により、好調だった米住宅市場は急速に冷え込んでおります。

リクシルは、売り上げの約10%ほどが北米市場です。

今後の伸びが期待されていた北米市場の減速によって、リクシルの売り上げ・利益が今後伸び悩むことが想定されています。

また中国市場では、長らく続いた不動産バブルが静かに崩壊しつつあります。

多くの不動産会社が資金繰りに苦しんでおり、マンション建設に遅れが生じております。

マンションを契約した人は、建設の遅れに抗議しデモや不払い運動に発展しており、不穏な空気が流れております。

こうした米中の住宅市場の減速によって、今後リクシルの売り上げ・利益にマイナス影響を与える見込みです。

米国では大幅な金利上昇を背景とした需要の軟化、中国においても不動産市況の低迷により建設活動が減速しております。

【出典】リクシル_2023 年3月期通期連結業績予想の修正に関するお知らせ

修正後のEPS目標の達成も危ぶまれているから

リクシルは、2022年2Qで決算を下方修正しました。

しかし、2Qまでの実績をみると「下方修正してもEPSは通期目標を達成できないのでは?」と思われます。

・通期EPS予想:86.61円(下方修正後)

・2Q実績:12.85円

→進捗率14.8%

半年で、利益目標に対して14.8%しか進捗していません。

つまり残り半年で85.2%も利益を出さなければなりません。

しかもリクシルには「減損」など一過性の特殊要因はありません。

今の事業環境では半年で12.85円しか利益を出せておらず、ここからの挽回はかなり厳しいのではと予想されます。

こうした状況を踏まえ、マーケットは今後の追加の下方修正を織り込み始めています。

その結果、株価は大きく下落しているのです。

個人的にたこ足配当が気になる・・・

リクシルは定期的にEPSが赤字になっています。

.png)

その一方で赤字になっても、配当金は維持しており、長期的に配当金は増加傾向にあります。

.png)

赤字になっても配当を支払う姿勢は、素晴らしいと思います。

しかしリクシルは、自己資本比率が30%台と低めです。

正直、赤字のときに配当を払う余裕はないのでは?と思っています。

直近の22年度もEPS予想86.61円に対して、配当は90円も出しております。

利益以上に配当を出すことを「たこ足配当」と呼びます。

(さらに予想86.61円自体も危ぶまれている)

身の丈に合わない過大な株主還元は、長くは続きません。

自己資本比率が30%台ということも踏まえると、減配リスクが非常に高そうです。

現在利回りは、4.5%とかなり高配当化しております。

非常に魅力的な利回りですが、その高配当は減配と隣り合わせであることに注意が必要です。

まとめ:リクシルの株価が下落している理由

リクシルの株価が下落している理由まとめです。

・円安の影響で調達部材の価格が高騰し原価が悪化

・米中での住宅需要の急速な減速

・修正後のEPS目標の達成も危ぶまれているから

リクシルは、誰もが知る一流企業です。

その株が高配当化しているので、なんとなく買いたくなる方も多いと思います。

ですが利回りが高いということは、それだけリスクが高いということでもあります。

投資をする際は、上記リスクもきちんと理解した上で慎重に行うようにしましょう。

なお本記事は著者の意見をまとめたものであり、投資を推奨するものではございませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント