こんにちは、コロスケ(Twitter)です。

2030年の経済的自由(税引き後配当150万円)を目指して、株式投資をしています。

今回は、僕が選ぶ「永久保有銘柄」について解説します。

先日僕が参考にしている長期株式投資さん(Twitter)が以下のツイートをされていました。

【皆さんの選ぶ永久保有3銘柄】

— 長期株式投資 (@budoukamail) September 16, 2022

拙著では永久保有17銘柄を紹介し、3銘柄を読者の判断に委ねました

皆さんは3銘柄に何を選択しましたか?みんなで共有できればと思います#オート配当

①3銘柄

②選択の理由

で投稿頂ければ幸いです

私の候補5銘柄も今月下旬にプレジデントオンラインで掲載予定です

とても面白そうな企画だったので、僕も1日じっくり考えてみました。

3つというのが非常に悩ましかったですが、僕なりに3銘柄を選びましたので、この記事で詳細を解説していきます。

【オート配当】コロスケが選ぶ永久保有価値のある超優良銘柄3選

僕が選んだ永久保有銘柄3選は、以下のとおりです。

・村田製作所

・信越化学工業

・東京エレクトロン

長期株式投資さんの17銘柄以外から3つ選びました。

実はこの3つは自分で永久保有銘柄と認定しつつも、指標面で割高なため、未だに仲間に加えられておりません。

ですが、そろそろ来るかもしれない買い場では優先的に拾っていきたいと思っています。

永久保有価値のある銘柄の4つの条件【バフェットの教え】

今回選んだ3銘柄は、ウォーレン・バフェットを参考にしています。

ウォーレン・バフェットが選ぶ企業の条件🚩

— コロスケ@バリュー投資家 (@Rvukou8sQT2nHDg) September 9, 2022

①その内容を私達が理解できる

②将来にわたり長期的に好ましい業績が見込める

③経営幹部は誠実で有能である

④非常に魅力的な価格で購入できる事#株式投資

【条件1】その内容を私達が理解できる

バフェットが選ぶ企業の条件の1つ目は「会社の概要を自分で理解できる」ことです。

バフェットは「自分が理解できない企業には投資しない」とはっきり言っております。

投資では、自分が何に投資しているかを理解する事がとても大切です。

投資先を理解できないと、投資先のリスクとリターンを見極められません。

基本的には、会社のことは決算資料を読み込めばある程度理解できます。

ですが中には、頑張って読んでも全く理解できない会社もあります。

例えば、ソフトバンクGはとても優良な会社ですが、僕には投資リスクが予測できないので、安くなっても買う気になりません。

一方で、僕にも得意領域があります。

それは「製造業」です。

僕は会社に入ってから10年以上、製造業の資材調達部門で働いています。

色々な会社の製品をユーザーとして、実際に査定・購入しています。

仕事を通じて「この企業は凄い」と感じる事が何回もありました。

こうした自分が理解できる領域が「製造業」だったので、今回の3銘柄では全て製造業のカテゴリーから選んでいます。

【条件2】将来にわたり長期的に好ましい業績が見込める

永久保有するなら、その投資先は永続する必要があります。

ですが、永続する企業を見極めるのは容易なことではありません。

時代とともにオワコン化した一流企業は沢山あります。

そこで投資先には「将来にわたり長期的に好ましい業績が見込める」事が求められます。

ですが、その条件に合致する企業はどう見極めれば良いのでしょうか?

バフェットは、以下の通り答えています。

ウォーレン・バフェット「私達が探し求めているのは、今から10年、20年後に確実に傑出した競争力を持つであると私達が信じる事業なのです。

— コロスケ@バリュー投資家 (@Rvukou8sQT2nHDg) September 8, 2022

変化の早い業界に投資すれば、莫大な利益が得られるかもしれませんが、そこには私達が求める確実性は存在しないのです」#株式投資

株式投資では「夢」が語られる事が多いです。

AI・宇宙・web3など、投資家を魅了する分野が沢山あります。

ですがバフェットが重視しているのは「確実性」です。

永続する企業を探すなら「確実性」を重視すべきです。

また、その企業が一流かどうかも重要なポイントです。

ウォーレン・バフェット「私達の目標は素晴らしい企業を見つけて、それを相応の価格で買うことであり、月並な企業をバーゲン価格で買おうなどとは思いません」

— コロスケ@バリュー投資家 (@Rvukou8sQT2nHDg) August 31, 2022

🙋♂️割安な銘柄を探すと、2流3流企業ばかり目に付きますが、やっぱり買うべきは1流の素晴らしい企業にすべきですね。

これは長期投資さんも、たびたび言及されております。

実際17銘柄は、いずれも国内外のトップメーカーばかりです。

今回僕が選んだ企業も、こうした条件に合致する企業としました。

【条件3】経営幹部は誠実で有能である

バフェットは、投資家向けの手紙で「経営幹部が誠実で有能であること」を求めています。

私腹を肥やすのでは無く、株主のために働く経営者に投資したいと思うのは誰しも同じです。

では誠実な経営者は、どうやって見極めれば良いのでしょうか?

見極め方のポイントは「悪い事も包み隠さず明らかにする事」だと思います。

バフェットは、バークシャー・ハサウェイの決算説明では、必ず自分の言葉で悪いことも説明しています。

もし決算の時に美辞麗句を並べる企業があれば、それは警戒すべきポイントかもしれません。

また個人的には「結果=配当・自社株買いをしてくれる経営者」を重視しています。

結局いくら美辞麗句を並べても、結果がついてこないと意味がありません。

株主還元をしてくれる経営者なら、投資する価値があると感じています。

(ジェレミー・シーゲル博士が言っていた「Show me the money!」が全てです)

そんなバフェットの条件に合致する3つの企業を詳しく紹介していきます。

村田製作所【積層セラミックコンデンサ世界No1】

1つ目の永久保有銘柄は「村田製作所」です。

会社の概要をざっくりまとめました。

・電子部品を製造する企業

・MLCC(積層セラミックコンデンサ)では世界シェアNo1

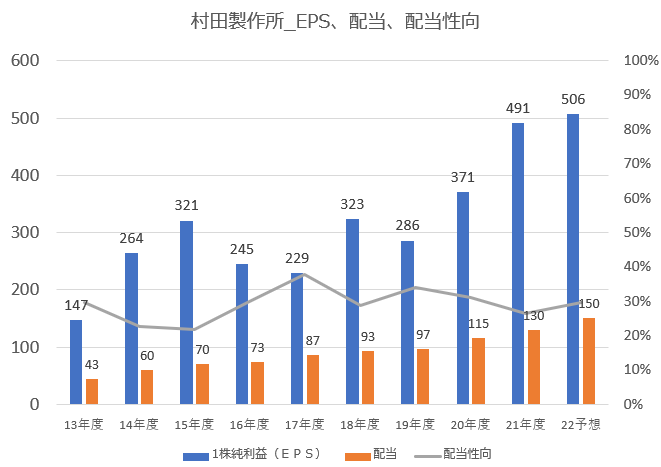

・2021年度の売上1.8兆円、営業利益4,240億円(利益率23%)

・9年連続増配継続中

\詳しい分析記事はこちらをご覧下さい/

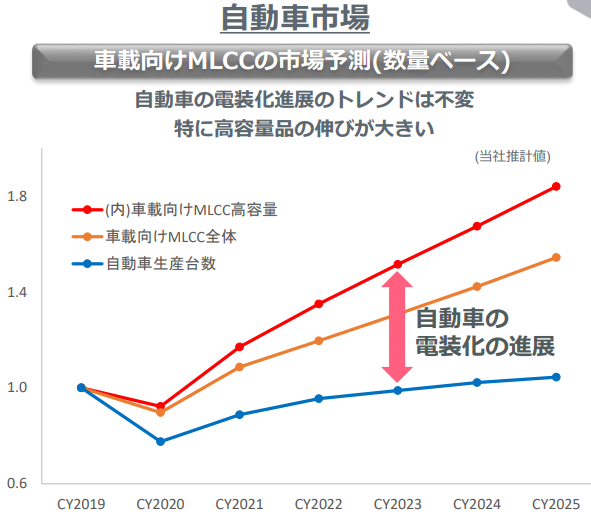

MLCCは今後も伸びる事業

MLCCは昔からある電子部品です。

ですが最近は、車のEV化、5G、スマホの高機能化によって需要が大きく伸びております。

特に自動車用途は、EV化により1台当たりのMLCC使用量が増えるので、市場が成長することが確実視されています。

MLCCは電子部品には、必ず必要となる大切な部品です。

今後何かに置き換わりオワコン化する未来は見えておりません。

ITのような華々しさはありませんが、確実に必要とされる存在です。

MLCCは過当競争にならない

こうした成長領域で懸念されるのは、新興企業が台頭して既存メーカーがオワコン化する事です。

しかし、僕自身MLCCを調達する立場として、MLCCがレッドオーシャンになる未来は想像できません。

・需要の伸びが大きく常に需要過多の状態(売り手有利)

・サプライヤーが寡占化している

・技術力・製造力・価格競争力で、村田には一日の長がある

もちろんMLCC市場には、YAGEO、SEMCO、太陽誘電、TDKという強力なライバルがいます。

しかし、QCDを踏まえて考えると、やっぱり村田が一番だと思います。

今後も僕の会社では、村田のMLCCを買い続ける予定であり村田は20年後も競争力を持っていると信じられます。

村田製作所の業績推移

景気敏感銘柄ですが、ここ10年は右肩上がりの成長を続けています。

逆に優良銘柄すぎて、指標面では割高になっており、なかなか買うチャンスがありません。

ただ最近はPC・スマホの需要減の影響で、業績に不透明感が出ております。

今後株価が下がるなら、チャンスだと思って積極的に拾っていきたいと思います。

信越化学工業【PVC、シリコンウエハ世界No1】

2つ目の永久保有銘柄は、信越化学工業です。

会社の概要は、以下のとおりです。

・産業用の材料を製造する企業

・PVC(塩ビ)、シリコンウエハで世界No1

・2021年度の売上2兆円、営業利益6,763億円

\詳しい分析記事はこちらをご覧下さい/

PVC、シリコンウエハは20年後も必要

信越化学が取り扱うシリコンウエハは、半導体を作るために必ず必要な部材です。

半導体は産業の米と呼ばれております。

短期的には「シリコンサイクル」と呼ばれる「好況・不況の波」を繰り返しますが、長期的には半導体の需要は右肩上がりです。

またPVC(塩ビ)は、電線の被覆や、建築資材に必ず使われる汎用材料です。

塩ビは、50年前からある汎用材料ですが、価格が安く特性も優れております。

今後技術革新があっても、安くて使い勝手が良いPVCは今後も使われ続けるはずです。

業界での圧倒的な地位を確立

シリコンウエハは、SUMCOと信越化学などプレイヤーが限られており、市場が寡占化しています。

特にプロセスの微細化に伴い、ウエハに求められる性能も厳しくなっております。

こうした要求に対応できるのは、SUMCOと信越化学くらいと言われております。

トップクラスの技術力と需要過多を背景に、業界での圧倒的な地位を確立しています。

半導体ウエハは業界トップに注文が集中する構造となっております。

この圧倒的な地位を背景に、20年後も圧倒的な競争力を持っていると信じられる企業です。

一方PVCは、汎用部材なので比較的参入障壁が低いです。

既存のライバル企業が、設備投資に踏み切れば価格競争になる可能性があります。

しかし設備投資には莫大な投資が必要になること、環境規制で新規参入が難しいことなどから、現時点では信越の優位性は緩いでおりません。

もしライバルが信越に挑む事があっても、ものづくり力・販売力で信越の地位は揺るがないと思われます。

(詳しくはこちらをご覧下さい:信越化学工業の経営がすごい!営業利益率30%超の秘密)

東京エレクトロン【半導体製造装置世界No4】

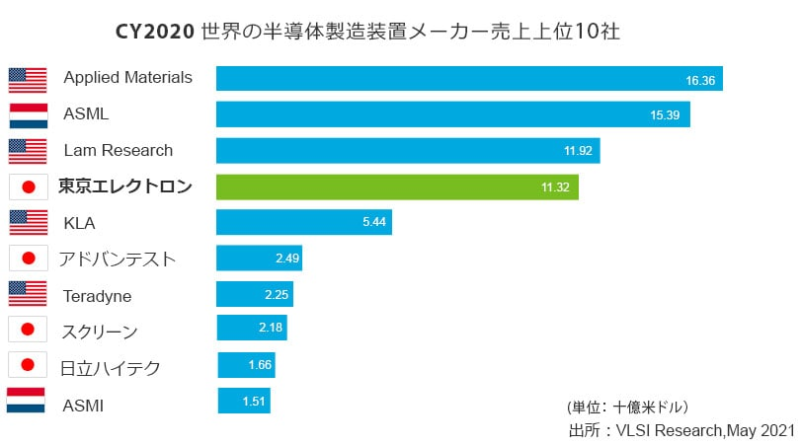

東京エレクトロンの概要は、以下のとおりです。

・半導体製造装置を作る企業

・半導体製造装置では世界No4の地位

・2021年度の売上は2兆円、営業利益5,993億

3つ目の永久保有銘柄は、「東京エレクトロン」か「ヒロセ電機」にするかで迷いました。

ですがどちらかしか選べないなら、東京エレクトロンかなと思いました。

半導体は今後も市場として伸び続ける

半導体市場は、長期的には伸び続けます。

そしてムーアの法則を達成するためには、常に新しい半導体設備が必要となります。

半導体設備企業もシリコンサイクルに従い、短期的には上げ下げを繰り返します。

しかし長期的には、今後も市場が伸びていく事が期待できます。

現在東京エレクトロンは、寡占化した半導体設備市場で世界No4の地位を確立しています。

ただ20年後の確信がはっきりと持てない

現在東京エレクトロンは、圧倒的な技術力を背景に非常に高い利益率を誇ります。

そして、高い利益が次の革新的な製品を生むという好循環になっています。

一方で半導体設備は、競争が激しく技術革新も起きやすい領域です。

現在は間違いない企業だと思います。

ですが20年後に確実に東京エレクトロンがトップの地位にあるかは少し確信が持てませんでした。

(ASMLの台頭を予想できた人は、どれだけいたのでしょうか?)

その理由は「自分自身が半導体設備を調達していない」という点にあります。

半導体の未来は信じられますが、半導体設備業界は少し自信が持てないです。

こうした理由でヒロセ電機にするか迷いました。

ですが、決算資料を読む限り、株主還元・長期的な成長は期待できると思っています。

まとめ:コロスケが選ぶ永久保有価値のある超優良銘柄3選

僕が選んだ永久保有銘柄まとめです。

・村田製作所

・信越化学工業

・東京エレクトロン

この3つは、永久保有に足る優良銘柄だと思います。

ただ優良企業ならいつ買っても良い理由ではありません。

最も大切なのは「買値」です。

これらの優良銘柄は、優良銘柄ゆえに「割高な価格」となっています。

なかなか納得できる買値になっておらず、ずっと仲間にできていません。

一方でこれらの銘柄は景気敏感銘柄なので、どこかで買い場がやってきます。

こうした買い場で勇気を持って買いにいけるように、資金管理を引き続き徹底していきたいと思います。

以上で、この記事を終わります。

最後まで読んでくれてありがとうございました!

またTwitterもやっているので、そちらも是非フォローお願いいたします!

\僕のポートフォリオが知りたい方はこの記事をご覧下さい/

コメント