こんにちは、コロスケ(Twitter)です。

この記事では、ロート製薬の株価が急落している理由をまとめています。

ここ最近になって、ロート製薬の株価が下がっています。

今回はロート製薬の株価が下がっている理由を詳しく分析していきます。

僕自身の投資判断もまとめていますので、ぜひご覧ください。

ロート製薬の株価が急落している理由【是非とも保有したい優良銘柄】

ロート製薬の株価が急落している要因を2つまとめました。

・期待先行で実態以上に上がっていた価格が元に戻っている

・株主還元にあまり積極的ではないから

調べてみたら、ロート製薬は非常に良い会社でした。

個人的にも是非とも保有したいと思いました。

一方で直近は、指標面でかなり割高となっており、その反動で株価が下がっています。

ロート製薬の概要をざっくり解説

ロート製薬の概要をまとめました。

・売上:1,996億円 営業利益:293億円(利益率15%)※2021年度実績

・売上の62.1%がスキンケア

・海外の売上比率が40%のグローバル企業

ロート製薬は、2,000億円規模の会社です。

ロートと言えば、目薬のイメージがありますよね。

ロートは、目薬の売上でギネス記録になるなど、古くから目薬事業を中核に事業を拡大してきました。

またロート製薬は、1988年にアメリカのメンソレータム社を買収。

それからスキンケア事業にも取り組んでおります。

主に「メンソレータム」や「肌ラボ」など、身近な商品をたくさん製造しております。

実は現在ロートは、アイケアよりもスキンケアの方が売上が大きくなっています。

スキンケアの売上比率は、60%を超えており、ロート製薬の中核事業に成長しております。

別の売上状況.png)

またロート製薬は、海外にも積極的に展開しております。

現在は世界110カ国以上で事業展開をしており、売上の4割が海外となっています。

海外でも、中国・香港・マレーシアなど、アジアの売上比率が高いです。

ここがすごいロート製薬

ロート製薬の決算を眺めていると、かなりすごい企業であることが分かりました。

僕か感じた「ここがすごい!ロート製薬」をまとめました。

・売上、利益が右肩上がりで成長

・新しい事業に積極的に取り組んでいる

・財務状況が健全

・2021年以降のインフレでも増収増益

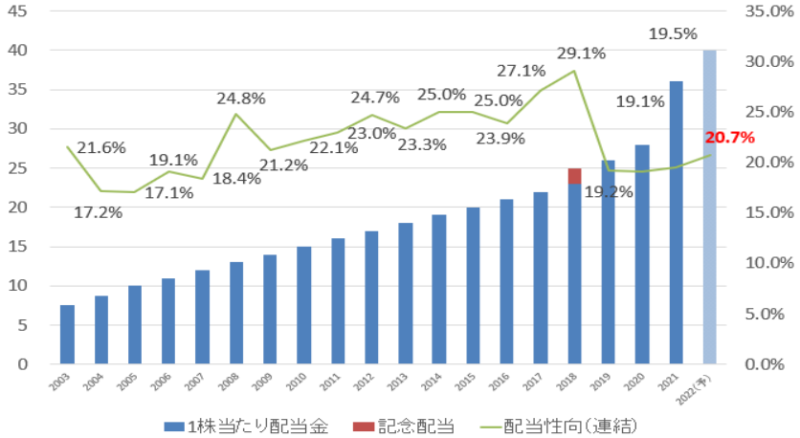

・19期連続で増配。今後も連続増配継続見込み

売上・利益が右肩上がり

ロート製薬は、長期的に右肩上がりで売上を伸ばしています。

.png)

売上が伸びて利益が伸びない会社もありますが、ロートは利益面でも右肩上がりです。

.png)

新しい事業に積極的に取り組んでいる

こうした利益増を支えているのは、新規事業への挑戦です。

元々ロート製薬は、目薬の会社でした。

その後スキンケア事業にも参入。2004年の肌ラボなど様々なブランドを確立することで、売上を大きく拡大することに成功しました。

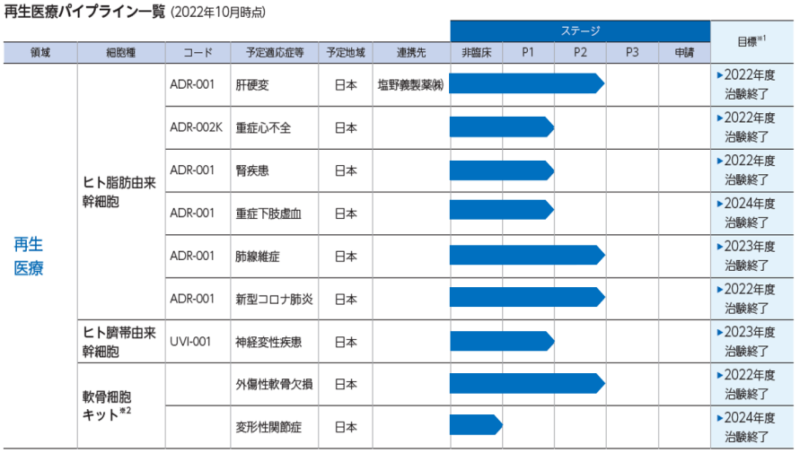

また近年は、新たに「再生医療」事業に新規参入しております。

複数の開発に取り組んでおり、新たな事業の柱とて成長することが期待されています。

財務状況が健全

ロートは積極的に研究開発を行っていますが、それでも財務状況は健全です。

自己資本比率は60%台であり、長期的に自己資本比率も高まっております。

またキャッシュフローも良好です。

毎年常にフリーキャッシュフローがプラスとなっており、稼いだ利益の範囲内で開発を行っていることが分かります。

.png)

2021年以降のインフレでも増収増益

個人的にすごいと思ったのが、2021年以降のインフレ下でも「増益を達成」している事です。

多くの企業が、インフレによる原材料・輸送費の高騰に苦しんでおります。

同じくスキンケア事業を展開する花王は、インフレに非常に苦しめられております。

その点、ロート製薬は高付加価値品の展開などによって、インフレを超える利益を生み出しております。

このように完璧に見えるロート製薬は、なぜ株価が下がっているのでしょうか?

期待先行で実態以上に上がっていた

2021年以降、ロート製薬は急速に株価が上昇してきました。

これは、再生医療・眼科用医療用医薬品の開発への期待が大きかったです。

一方で株価が上がったことで、指標面的にはかなり割高な水準となりました。

ピーク時の株価4,600円の時のバリュエーションは、以下のとおりです。

・PER:23.9倍(22年度予想)

・PBR:2.9倍(21年度実績)

・配当利回り:0.8%(22年度予想)

このように、指標的にはかなり割高です。

(日経平均のPER平均は15倍程度)

今後の利益拡大が見込めると仮定しても、それでも高いと感じております。

過去のロート製薬のPERのレンジが「10.72倍~48.32倍」ですので、割安な時と比べると2倍くらい割高です。

期待先行の株高であり実態が伴っていなかったことから、自然と株価は平均へと回帰しております。

株主還元にあまり積極的ではない

個人的にロート製薬は「株主還元にそこまで積極的ではない」と感じております。

配当は19期連続増配ですが、配当性向は「19%」と低めです。

多くの企業が「30%以上の配当」を目標にしており、それと比べると物足りない感じがあります。

またロートは自社株買いもほとんど行っておりません。

2013年に創業家の株式売却時に初めて自社株買いを行いましたが、その後は自社株買いはしておりません。

利益を新しい事業への開発に回すことは評価できますが、やっぱりもう少し株主還元も意識してほしいと思います。

個人的には今のロートの株価は割高

ロート製薬は、事業内容・売上・財務どれも完璧です。

ヘルスケアセクター銘柄を保有したいと思っているので、個人的にはチャンスがあればぜひ狙っていきたい銘柄です。

一方で先ほど説明したように、指標的にはかなり割高です。

配当利回り的にも、3,000円以下でないと買う気がしません。

最近は株価が下落傾向にあるので、定期的に株価を注視していきたいと思います。

まとめ:ロート製薬の株価が急落している理由

ロートの株価が下がっている理由まとめです。

・期待先行で実態以上に上がっていた価格が元に戻っている

・株主還元にあまり積極的ではないから

ロートは売り上げ・利益を右肩上がりに伸ばしている優良企業です。

一方で実態以上に株価が上がっており、現時点では割高な認識です。

この記事がロート製薬の分析に役立てば幸いです。

なお本記事は著者の意見をまとめたものであり、投資を推奨するものではございませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント