こんにちは、コロスケ(Twitter)です。

この記事では、ヤマト運輸の株価が下落している理由を解説しています。

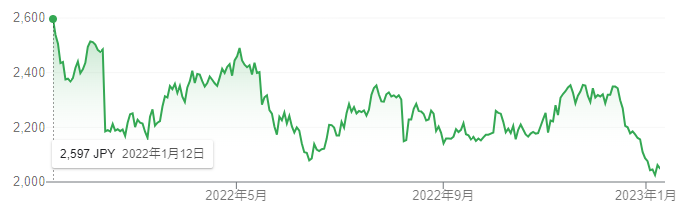

最近、ヤマトHDの株価が急落しています。

1年前と比較して株価が20%も下落しております。

株価が下がったので、ヤマトの株を買おうか迷っている方も多いと思います。

そこで本記事では、ヤマトHDの株価が下がっている理由と、今後の見通しを解説していきます。

ヤマト運輸の株価が下落している理由を解説【外部委託費用が増加】

ヤマトHDは、2022年度2Q決算で通期予想の「下方修正」を行いました。

-800x224.png)

このように通期純利益は、21.1%も減少する見通しです。

この発表を受け、株価は急落しました。

ヤマトが決算の下方修正を行った理由は、以下の3つです。

・人手不足で外部委託費用が増加しているから

・設備投資増加に伴う減価償却負担増加

・ガソリン代、電気代の高騰

2017年頃に社会問題となったヤマトの人手不足は、まだ続いております。

詳しく解説していきます。

ヤマトHDの概要をざっくり解説

ヤマトHDの概要をまとめました。

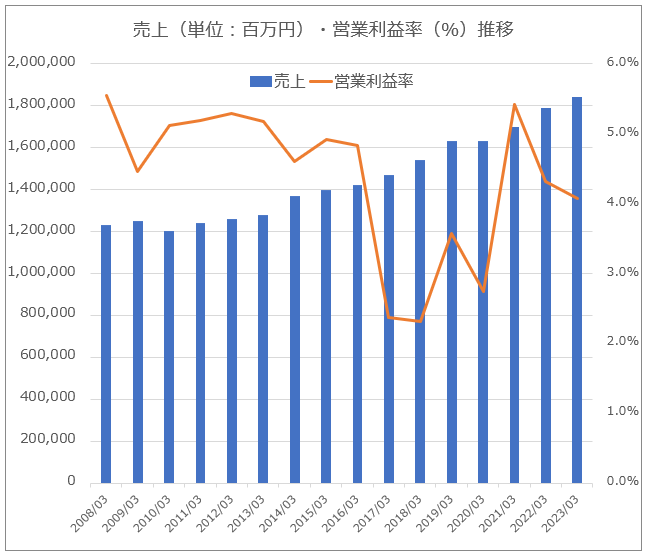

・売上:1.8兆円、営業利益:750億円(営業利益率4.1%)※2022年度予想

・荷物の輸送、ロジスティクスなどを行う

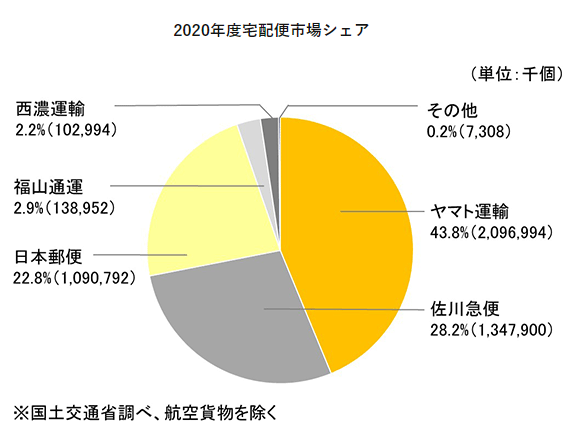

・国内の宅配便市場シェアNo1

ヤマトHDは、国内宅配便市場ではNo1の地位を誇ります。

ヤマト運輸は、EC需要の増加に伴い年々売上を伸ばしております。

また利益面は、巣ごもり需要の追い風もあり、2020年度に過去最高益を達成しております。

またヤマトは宅急便が中核事業ですが、それ以外にもロジスティクス関係など、関連事業も行っております。

人手不足で外部委託費用が増加しているから

2022年度にヤマトが利益の下方修正を行った主な理由は「外部委託費用の増加」です。

物流業界はEC需要の増加に伴い、市場規模が年々大きくなっています。

一方で物流業界は、恒常的に人手不足に悩まされています。

ドライバーは高齢化しており、今後も人手不足は続く見込みです。

大手宅配のヤマトも同様の悩みを抱えています。

自社の従業員では物量を賄い切れないため、不足人員を外部業者へ委託しています。

実はこの「外部委託費用」が年々増加しており、ヤマトの収益を圧迫しております。

2022年度上期は、売上が4.1%増えた一方で外部委託費用が「15.8%も上昇」しています。

-800x242.png)

宅配はセールスドライバーが、直接家まで届けるため、人手がかかります。

そして近年は人件費が大きく上昇しており、こうした影響で売上の伸びを上回る勢いで委託費が上昇しているのです。

.png)

ヤマトは人手不足の解消のために、DX化など様々な施策を進めています。

但し、効果が出るまでにはまだ時間がかかりそうで、その間は外部委託費用が利益を押し下げる要因となる見込みです。

設備投資増加に伴う減価償却負担増加

ヤマトは、人手不足による従業員の環境の悪さが社会問題となりました。

こうした人手不足の問題を解消するため、各種効率化を進めています。

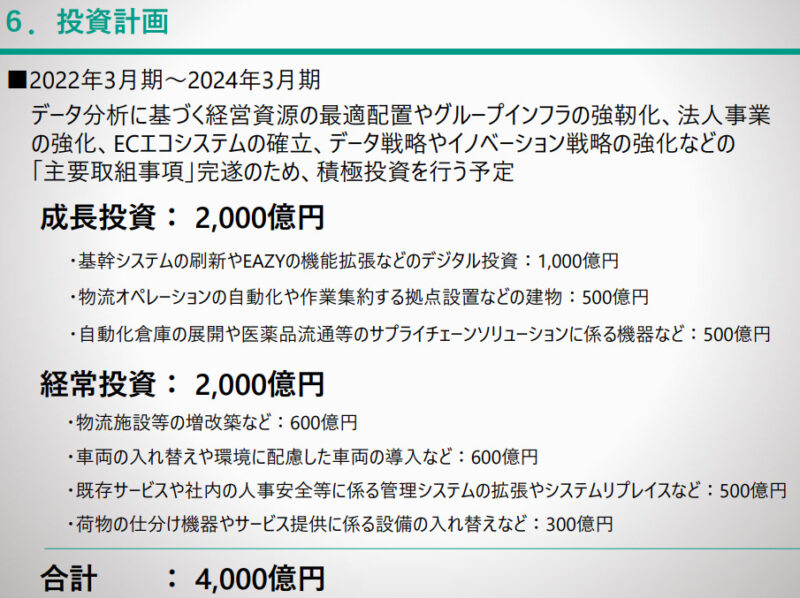

具体的には、2023年度までの3年間で「合計4,000億円」もの設備投資を行う予定です。

こうした積極的な設備投資の影響で、ヤマトは毎年の減価償却費の負担が重くなっています。

-800x532.png)

このように、前年比で23.9%も減価償却負担が増えております。

ヤマトは今後も設備投資を続けることから、当面の間減価償却増による利益減が続く見通しです。

ガソリン代、電気代の高騰

2022年はインフレ&円安の影響で、燃料費が高騰しております。

ヤマトは宅配でガソリンを多く使うため、ガソリン費の高騰は経営に大きな影響を与えます。

燃料代や電気代、時給単価など、外部要因による費用が想定以上に増加したことから、上期の営業利益は前回予想を下回る結果となりました

【出典】ヤマトホールディングス_「2023年3月期第2四半期 決算説明会」主な質疑応答(要旨)

具体的には、2021年上期の燃料油脂費は124億円に対して、2022年上期は「137億円と12.1%もアップ」しております。

-1-800x536.png)

ガソリン代の高騰は、ヤマトではどうすることもできません。

このようにガソリン代の高騰影響で、ヤマトの利益が下がっているのです。

ヤマトホールディングスの株は買い?

ヤマトHDの指標を確認してみました。

・PER:16.5倍 ※2022年度見込み

・PBR:1.3倍 ※2021年度実績ベース

・配当利回り:2.2% ※2022年度見込み

※株価2,050円ベースで試算

ヤマトの株価は一時期より下がりました。

しかしPER16倍は、まだ割高な認識です。

ここからまだ下がる可能性があると思っており、安易なナンピンは注意した方が良いと思います。

個人的には、他にも割安な銘柄があるので、敢えて割高なヤマトを買う必要はないかなと思っております。

まとめ:ヤマト運輸の株価が下落している理由

ヤマトHDの株価が下がっている理由をまとめました。

・人手不足で外部委託費用が増加しているから

・設備投資増加に伴う減価償却負担増加

・ガソリン代、電気代の高騰

ヤマトは荷扱い量が増える一方で、それを処理する人員が不足しております。

こうした影響で外部委託費用が増加しており、利益を押し下げております。

個人的には今の株価もそこまで割安感はないので、敢えて今買う必要はないという認識です。

この記事がヤマトの分析の参考になれば幸いです。

なお本記事は、著者の意見をまとめたものであり、投資を推奨するものではありませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント