こんにちは、コロスケ(Twitter)です。

この記事では「円安時は、ドル建て保険を解約すべきか?」という疑問に回答しています。

2022年になって、急速に円安が進んでいます。

110円近辺で動いていた為替が、140円台に急落しています。

あまりにも急な円安進行を受け、日本政府(財務省)は2022年9月に2.8兆円規模の為替介入を実施しました。

しかし、その後も円安傾向は変わっておりません。

そのため、ドル建て保険を積み立てている方は、毎月の負担額が増加しています、

毎月の引き落とし額が増えており「このまま続けて良いのだろうか…」と不安になる方も多いと思います。

そこで本記事では、円安になった今、ドル建て保険は解約すべきか詳しく解説していきます。

【外貨建て】ドル建て保険は円安でも円高でも解約すべき3つの理由

円安になったら、ドル建て保険はどうするべきでしょうか?

・円安、円高に関係なく、基本は解約がおすすめ

・保険、投資どちらも中途半端な金融商品

ドル建て保険は、儲かるのは保険会社だけです。

保険代を払う僕たちにとっては、保険・投資どちらの観点からも非常に中途半端です。

そのため、基本は解約すべきです。

その理由を詳しく解説致します。

(尚、今回はメットライフ生命ドルSmart Sを事例に解説していきます)

ドル建て保険とは?

まずドル建て保険の概要をおさらいします。

・生命保険とドル貯蓄を合わせた金融商品

・保険料をドルで積み立てる

・死亡時は、決められた保険料がドルで支払われる(生命保険)

・解約すると、解約返戻金がドルで支払われる

この保険商品のポイントは、ドルで積み立てを行うところに特徴があります。

ドルで運用しているため、円建て保険と比べて「利回りが高い」というメリットがあります。

こうした特徴から、近年ドル建て保険を契約する方が増えております。

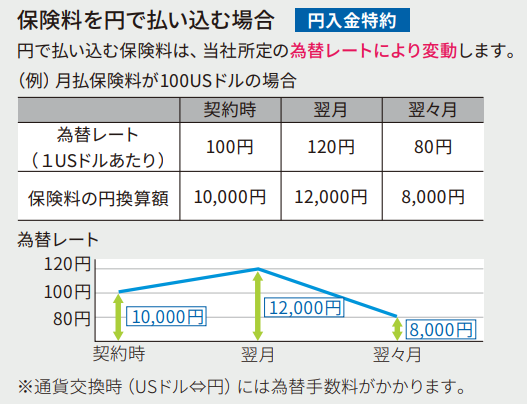

円安になるとドル建て保険はどうなるの?

ドル建て保険は、ドルで保険料を積み立てしていきます。

そのため、為替変動の影響を受けます。

具体的には、毎月の積み立て金が為替相場に応じて変動していきます。

このように100ドルを積み立てる場合、為替が100円なら「10,000円」の積み立てとなります。

しかし為替が円安に進み1ドル=120円になると、積み立てる額は「12,000円」必要となります。

ドル建てで積み立てる場合、円安になると毎月の引き落とし額が増えます。

最近は1ドル140円付近のため、毎月の負担額が増えている方も多いと思います。

ドル建て保険は円安で解約するとどうなる?

毎月の負担額が大きいから、解約したいよ・・・

ドル建て保険は、積み立て期間に応じて戻ってくる金額が変わります。

-800x348.png)

メットライフ生命ドルSmart Sの場合、振り込んだ額が100%戻ってくるのは「20年後」となります。(積み立て利率年2.5%の場合)

20年未満で解約すると、振り込んだ金額が満額戻ってきません。

ドル建て保険は円安でも円高でも解約すべき3つの理由

円安で毎月の負担が重いんだけど、どうしたら良いかな?

基本的には、円安・円高にかかわらず「ドル建て保険は解約するのがおすすめ」です。

理由は、以下の3つです。

・運用にしては利回りが低い(年率2.5%も無い)

・資金拘束期間があまりに長い

・保証内容が微妙(死亡時10万ドル、総積立5万ドル)

運用にしては利回りが低い(年率2.5%も無い)

メットライフ生命ドルSmart Sでは、運用利回りが年2.5%もあると書かれています。

しかし以下の表を見ると分かりますが、明らかに2.5%の利回りでは運用されていません。

この表を見る限り、20年目前後からようやく2.5%の利回りで運用をしています。

その間は2.5%のリターンは得られず、元本すら確保できない状況です。

通常、20年間複利で運用したら、もっと高いリターンが出ます。

そのため、自分で運用し直した方がリターンは良いです。

資金拘束期間が長い

ドル建て保険の一番のデメリットは、資金拘束期間の長さです。

メットライフ生命ドルSmart Sでは、最大20年間の資金拘束があります。

(積み立ての満額が戻ってこない)

そして20年間の資金拘束期間は、あまりにも長いです。

今回のように円安になって負担が増しても、途中で止めることができません。

そもそも、20年先を正確に予想できる人はいません。

今は余剰資金と思っても、10年後に教育資金や入院費用でお金がかかり、現金化したくなる可能性もあります。

そうした時に、この20年の資金拘束条件は、とても不利です。

満期に近い方以外は、基本的には早く解約するのが望ましいです。

保証内容が微妙(死亡時10万ドル、総積立5万ドル)

メットライフ生命ドルSmart Sは、資産運用だけでなく保険としての役目もあります。

具体的には、以下の保証が得られます。

・死亡時に10万ドルを受け取れる

・累計で5万ドルを支払う必要がある

ぶっちゃけ、5万ドルも払って10万ドルの保障は微妙です。

掛け捨てであれば、もっと少ない額で同様の保障を得られます。

実際、資産運用と掛け捨て保険を分けた方が、資金効率は良いです。

・積み立て額=払込額=50,652ドル

・受取額=52,688ドル(20年間&年利2.5%で積み立て時)

→死亡時10万ドルの保障と、52,688ドルを得る。

・積み立て額=払込額=50,652ドル

・資産運用後の受け取り予想=87,508ドル(20年間&年利2.5%で複利運用)

・掛け捨ての生命保険の支払額=約40万円(約4,000ドル)(保険期間20年、死亡時1,000万)

→死亡時1,000万円の保障と、83,508ドルを得る。

このように、保険と資産運用を分けた方が圧倒的に効率が良いです。

途中で解約すると損しますが、それでも解約してやりなした方が良いケースの方が多いです。

こうした理由から、基本的には円安でも円高でもドル建て保険は解約すべきなのです。

まとめ:ドル建て保険は円安でも円高でも解約しましょう

本記事のまとめです。

・円安、円高に関係なく、基本は解約がおすすめ

・ドル建て保険は、保険・投資どちらも中途半端な金融商品

ドル建て保険は、保険会社が儲かる金融商品です。

保険としても、投資としても。どちらも中途半端です。

基本は元本割れとなっても解約した方が良いので、一度ぜひご自身で計算してみて下さい。

この記事がドル建て保険の理解につながれば幸いです。

尚、本記事は個人の見解をまとめたものです。解約等の判断はご自身にてお願い致します。

コメント