この記事は以下の方向けに書いています。

受動部品(抵抗・MLCC)の製造メーカーであるYAGEOについて知りたい

こんにちは、コロスケです。

今日は台湾の受動部品メーカーであるYAGEOについて詳しくまとめていきます。

抵抗・コンデンサと言えば、日本のメーカーが強かったイメージがあるけど、最近は海外メーカーの名前を聞くようになったよね

村田のMLCCの供給問題で名前を聞いた人もいるかもしれません。

今まで日本国内の製造メーカーは日本の抵抗コンデンサメーカーから調達することが主流でした。

しかし、昨今国内からの調達性が悪化したことで、海外メーカーがにわかに話題に上ってきています。

今回は、資材歴10年の現役資材部員の僕が、台湾の受動部品メーカーであるYAGEOについて詳しく解説していきます。

製造業で働く人向けに有益な情報をお届けいたします。

※この情報は2019年8月時点のものです。

YAGEO(ヤゲオ: 国巨 )を解説【台湾のチップ抵抗・MLCCメーカー】

YAGEO概要

本社;台湾(新北市)

創業:1977年

従業員:17,000人(台湾で4,200人)

業種:チップ抵抗・MLCC・他受動部品の製造

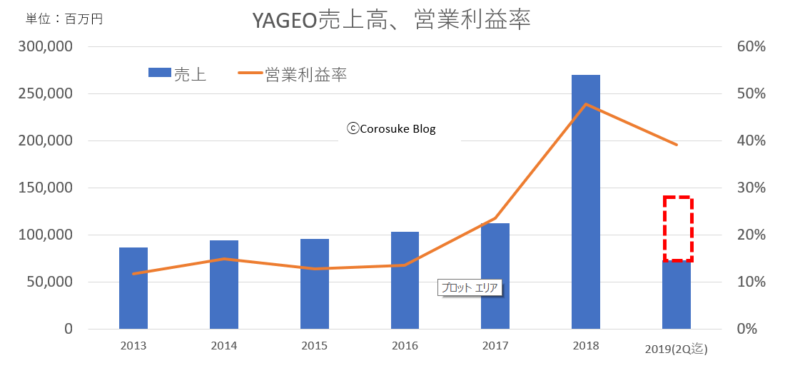

YAGEO売上情報

YAGEOの売り上げ情報を以下の通りにまとめてみました。

売上は約1,000憶円/年の規模の会社です。

2018年実績が2,700億円と突出していますが、原因は以下の二つと考えられます。

・MLCCの特需(村田から流れてきた受注)

・アメリカのパルスエレクトロニクス社を買収(2018年)

2019年の売上は2Q時点では730億円くらいなので、18年の2,700憶円の原因はMLCCの特需が一番大きい要因と思われます。

台湾の電子部品大手、国巨(ヤゲオ)は米同業のパルスエレクトロニクスを約7億4000万ドル(約820億円)で買収すると発表した。あらゆるモノがネットにつながる「IoT」関連需要の拡大で業績への追い風が強まるなか、次世代通信やクルマ向けなど成長市場の開拓を加速する。

日本経済新聞 https://www.nikkei.com/article/DGXMZO30839540S8A520C1FFE000/

そして営業利益がすごいです。

従来は15%程度だったのが、いきなり利益率が40%超えています。

需給バランスが崩れて売り手市場になったので、そこで利幅を増やしています。

日本の製造メーカーは10%の利益出せばすごいと言われる中で、15%の利益を安定して稼いでいるのはすごいですね。

やっぱりMLCCはプレイヤーが少ないから儲かるんだね

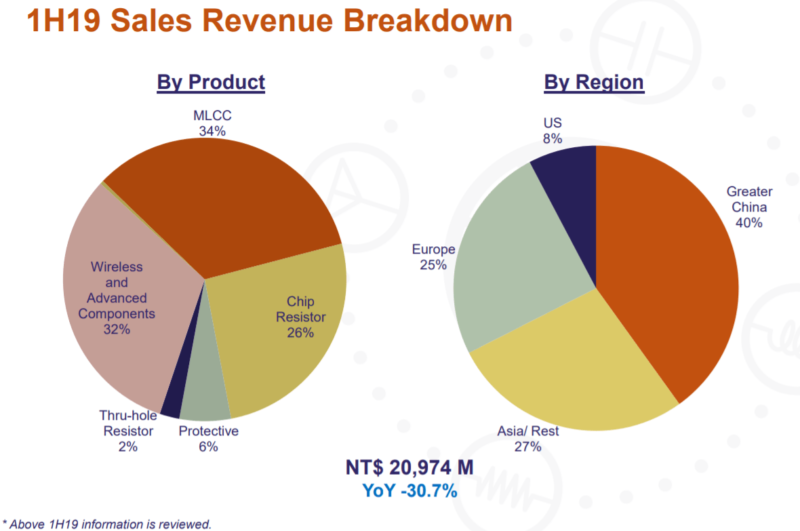

製品別、地域別の売上比率

2019年8月のIR資料からの抜粋です。

Wirelessの32%は、アメリカのパルスエレクトロニクスです。

MLCC・チップ抵抗・ワイヤレス関係のバランスが良いですね。

ちなみに18年の製品比率はMLCCが61%です。パルスエレクトロニクスと、MLCCの需要減でMLCCの比率が34%に減っています。

販売地域ですが、やはり中国が一番の出荷先ですが、アジア・欧州・アメリカにも出荷があります。

18年は中国比率が7割でしたので、同じようにパルスエレクトロニクスの影響かと思います。

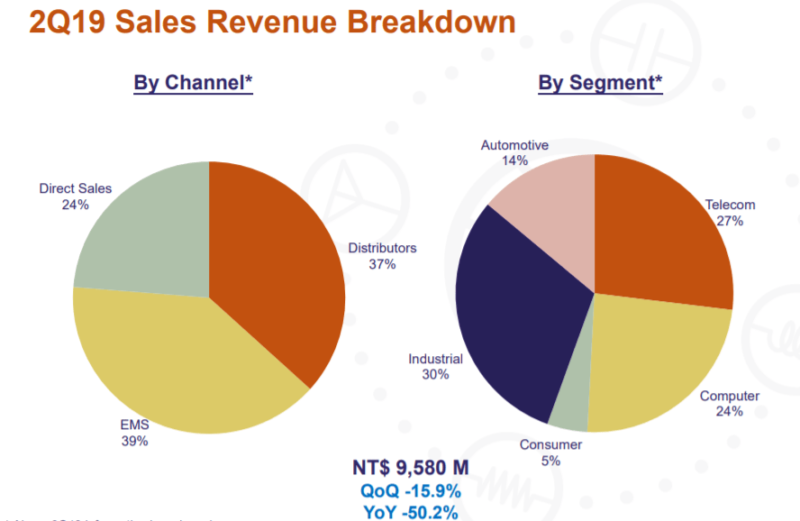

アプリケーション(セグメント)別売上比率

セグメント別売上比率ですが、これも結構バランス良いです。

日本の抵抗・コンデンサメーカーは車載向けビジネスに偏っている傾向にあるので、YAGEOは民生・産業向け中心にやっていることが分かります。

ただ、車載向けビジネスの需要が今後も増えていくことが予想されるので、車載の比率は今後増えていく可能性が高いです。

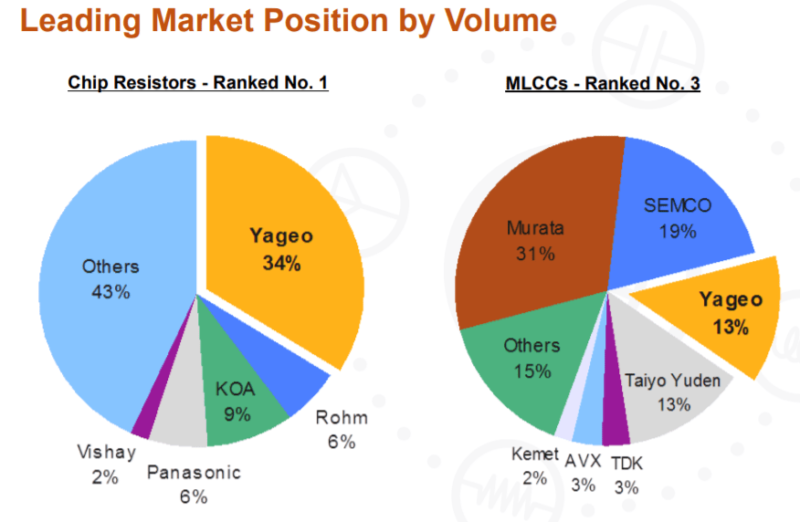

YAGEOマーケットシェア

YAGEOは、チップ抵抗で世界シェア1位、MLCCで世界シェア3位の実力を持っています。(いずれも数量ベース)

日本ではまだあまり馴染みの無いYAGEOですが、世界シェアは高く存在感も大きいことが分かります。

YAGEO財務状況

2018年実績

営業利益:48%

自己資本比率:48%

流動比率:120% (Cash and cash equivalents / Short-Term Loans )

流動比率の計算は、ちょっと自信が無いんですが、その他流動負債を計算に加えると100%切るので、ちょっと手持ちの現金が少ないような気がします。

パルスエレクトロニクスを買収したことも影響しているのかもしれません。

YAGEOを分析してみた感想

僕が色々調べてみた感想です。

・世界シェアが高く、日本メーカーの供給リスクの際の受け皿が期待できる

・特に民生・産機など日系メーカーが力を入れていない分野はYAGEOの検討余地有り

今後抵抗・コンデンサは車の電装化、EV化によって需要が増えていくことが予想されます。

そのため今後需要が増大したときに、2018年の村田問題のようなことが起きる可能性があります。

その時に海外メーカーで大きなシェアを持っているYAGEOは検討の余地があるかと思います。

・安定的な供給が心配

・日本向けビジネスのサポートが未知数

一番気になるのが、安定供給です。

汎用品を手掛けるヤゲオは17年から相次ぎ製品の値上げを実施している

https://www.nikkei.com/article/DGXMZO30839540S8A520C1FFE000/

とあるように18年の利益の源泉は大幅な値上げです。

需要がタイトになったときは、恐らく同じように値上げしてくることが予想されます。

長期に渡って安定供給を期待するのは難しいかもしれません。

またYAGEOホームページを見ると、ネット販売に力を入れているようにも見えました。

売り切り買い切りなら問題無いですが、色々なサポートを受けたい場合はあまりオススメ出来ないかもしれません。

まとめ

YAGEOには良い点・悪い点がありますが、今後需要がひっ迫してくるタイミングでは存在感を増すキープレイヤーになることは間違いなさそうです。

抵抗・MLCCを使っている人たちは、今の内からチェックしておくのもありかもしれないですね。

このブログ( Corosuke blog)では、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

コメント