企業型確定拠出年金はひどい!デメリットしかない!と考える人向けの記事です

こんにちは、コロスケです。

この記事では、サラリーマン向けに「企業型」の確定拠出年金について解説していきます。

確定拠出年金って何?なんか会社から入れって言われたんだけど・・・

就職・転職を機に、確定拠出年金に加入した人も多いのではないでしょうか?

でも、確定拠出年金って何?と思う人も多いと思います。

会社から貰える退職金を自分で運用する制度のこと

要は、自分で自分の退職金を運用する制度の事です。

でも、いきなり「自分の退職金を運用しろ」と言われても困っちゃいますよね。

この記事では、「確定拠出年金のデメリット」と、「誰でもできる対策」を分かりやすく紹介します。

企業型確定拠出年金はひどい!デメリットしかない?【対策を紹介】

確定拠出年金のデメリットを3つ紹介します。

・運用の責任を自分で負う(マイナスになる可能性がある)

・銘柄の選択肢が少ない

・60才まで引き出せない

ぶっちゃけ、投資の事を知らない人にいきなり運用させるのは酷だと思います。

実際、多くの人が「良く分からないから」という理由で、元本保証の定期預金にしているのは無いでしょうか?

以下では、確定拠出年金のデメリットを分かりやすく解説していきます。

【デメリット1】運用の責任を自分で負う

今まで企業の退職金は、確定給付年金が中心でした。

確定給付年金とは、「企業が退職金を一定の利回りで運用して、従業員に決まった額を退職金として支給する制度」を言います。

でも最近は、企業では無く「従業員自身で運用する制度」に変わって来ています。

(これを企業型確定拠出年金と言います)

確定拠出年金の一番のデメリットが「運用の責任を自分で負うこと」にあります。

要は、運用で失敗したら退職金が目減りする仕組みです。

(逆に運用がうまく行けば、多く受け取れます)

自分の退職金は、自分で運用してね。自己責任で頑張ってね!

でも入社して、いきなり「運用してね」と言われても戸惑うと思います。

運用の経験が無い人に自己責任で運用を強いるので、人によっては「ひどい!」と感じる人も多いです。

いきなり自分で運用できないよ・・・

【デメリット2】銘柄の選択肢が少ない

確定拠出年金のデメリットの2つ目は、「銘柄の選択肢が少ない事」です。

企業型確定拠出年金は、自分で運用会社を選べません。

そして確定拠出年金の銘柄は、「30~40銘柄」程度しかありません。

(世の中には、数千種類もの投資信託銘柄が存在します)

なので、自分が買いたい銘柄を選べない事が多いです。

僕の場合も、欲しい銘柄が無いので、仕方なく代替銘柄を選んでいます。

個人的には、リスクを従業員に取らせるなら、銘柄は自由に選ばせて欲しい!と思っています。

銘柄の選択肢が少ないのは、確定拠出年金の大きなデメリットの一つです。

【デメリット3】60才まで引き出せない

確定拠出年金の最後のデメリットが、60才まで引き出せない点です。

元々企業年金は、退職金です。

退職金なのに、退職しても引き出せないというルールが設けられています。

60才まで引き出せないというのは、色々な意味で困る事があります。

・子どもの教育資金でお金が必要なのに使えない

・引き出すタイミングで株価が暴落すると困る

60才前後で、子どもが大学に行く方も多いと思います。

でも、60才になる前にはそのお金を使う事ができません。

流動性が低く、自分の好きなタイミングで引き出せないのは大きなデメリットです。

また60才の引き出すタイミングで株式市場で暴落があると、自分の受け取り資産が大きく目減りする事がありえます。

このように確定拠出年金には、色々とデメリットがあります。

企業型確定拠出年金の運用方法案!デメリットを減らす方法

じゃあ企業型確定拠出年金はやらない方が良いかな?

多くの人が「元本保証」の定期預金で運用しています。

でも、それだと超低金利時代の今では、全くお金が増えません。

元本保証の商品だけでは、老後資金に心もとないです。

そのため確定拠出年金では、株式などに投資して、お金を増やす取り組みが必要不可欠です。

ここでは、「投資の事は分からない!」という方向けに、誰でもできる確定拠出年金のリスクを減らすコツを解説します。

パッシブ投資を選ぶ

確定拠出年金の銘柄には「パッシブ運用」と「アクティブ運用」の2つがあります。

2つの運用の特徴をまとめました。

・パッシブ運用=日経平均など「特定の指数」に連動する投資

・アクティブ運用=パッシブ運用より高い成績を狙う投資

この2つなら「アクティブ運用」の方が良いのでは?と思う人も多いかもしれません。

でも、今までの実績では「20年スパンの長期ではパッシブ運用のほうが成績が良い」事が分かっています。

アクティブ運用は「手数料が高い」ので、長期的には手数料分パッシブ運用の成績が良いのです。

確定拠出年金では、20年以上の長期に渡って運用するケースが大半です。

なので、目先の利益に惑わされず、パッシブ運用の銘柄を選びましょう。

全世界or先進国orアメリカを選ぶ

そしてパッシブ運用では、「全世界か・先進国全体・アメリカに投資する銘柄」を選びましょう。

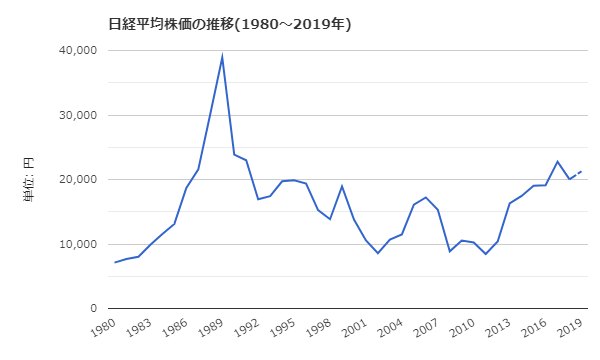

日本の方が良いのでは?

実は、日本は成熟市場なので、リターンが高くありません。

こんな感じで、未だにバブルのピークを超えていません。

ぶっちゃけ成長性が低いです。

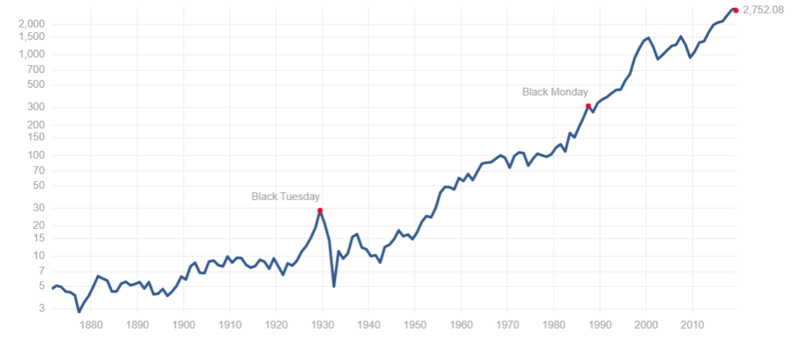

その点、アメリカなどの株式市場は、長期に渡って成長を続けています。

長期的に成長性の高い国へ投資することで、高いリターンを期待できます。

新興国に投資した方がリターンが高いのでは?

新興国というと、リターンが高いイメージがありますよね。

でも実際は、そこまでリターンが高くケースが多いです。

・通貨安で実質のリターンが目減り

・ハイパーインフレ

・株式市場の法制度が整っていない

このように、新興国には色々なリスクがあります。

長期的に自分の退職金を運用する場合は、全世界や先進国などに投資するのがおすすめです。

具体的には、以下の指数などがおすすめです。

・全世界の株式市場に投資する指数:MSCI オール・カントリー・ワールド・インデックス

・日本を除く先進国:MSCIコクサイ・インデックス

・アメリカのトップ企業500社へ投資:S&P500

詳しくは、投資信託の目論見書を確認しましょう!

パッシブ投資は、インデックス投資とも言われるよ。

パッシブやインデックスという文言の銘柄がおすすめだよ。

暴落時にスイッチングしない(狼狽売りNG)

確定拠出年金には、「スイッチング」という制度があります。

・保有している銘柄を売却して、他の銘柄に乗り換えること

例えば、○○ショックのように株価が暴落すると、あなたの資産も大きく目減りします。

そういう時はつい「早く売ってしまいたい!」と思いがちです。

でもそういう時に売るのは、高い時に買って安い時に売る愚かな行為です。

結果的に、あなたの投資リターンを大きく下げてしまいます。

パッシブ(インデックス)投資は、短期的な値動きでは無く「20年スパンの長期で市場が成長することに賭ける投資信託商品」です。

そのため、暴落した時も淡々と積み立てることが、大切です。

金融庁も、短期的な売買では無く、長期的に資産形成する投資法をおすすめしています。

55才を超えたら少しずつ現金比率を増やしていく

確定拠出年金は、60才になったら取り崩していきます。

でも60才の時に、株価が暴落していると、あなたが受け取れるお金は目減りします。

そのため、55才くらいになったら「出口戦略」を考えましょう。

具体的には、徐々に現金比率を増やして、利益を確定させましょう。

どのくらい現金化した方が良いのかな?

それは、個人のリスク許容度によって変わります。

60才以降、確定拠出年金を頼みに生活をする場合は、暴落すると生活できない可能性があります。

そういう方は、多めに銘柄を「定期預金」などの元本保証商品にしておくことがおすすめです。

逆にリスクを大きく取れる、と考えられる方は、現金比率は少なめでも良いです。

まとめ:企業型確定拠出年金はひどい!デメリットしかない?

本記事のまとめです。

・運用の責任を自分で負う(マイナスになる可能性がある)

・銘柄の選択肢が少ない

・60才まで引き出せない

・でも正しい運用をすれば、運用リスクを大きく減らせる

企業型の確定拠出年金は、自分がリスクを背負って資産運用をします。

そのため運用が失敗すると、自分の退職金が大きく目減りするデメリットがあります。

一方で、正しい運用をすれば、運用のリスクは大きく減らせます。

確定拠出年金に否定的の考えがある人は、堅実な運用で資産運用を試してみましょう。

尚、資産運用は元本保証ではありません。

元本割れのリスクがある商品ですので、投資する時は自己責任で行いましょう。

このブログでは、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

コメント