三菱UFJのターゲットイヤーファンドのデメリットが知りたいな

こんな疑問に答える記事です。

確定拠出年金やiDeCoで、三菱UFJターゲットイヤー(あすへのそなえ)を検討されている方も多いと思います。

でも、ターゲットイヤーファンドを買うべきなのか良く分からないですよね。

そこで本記事では、ターゲットイヤーのメリット・デメリット、買うべき商品なのか?を分かりやすく解説します。

尚、この記事を書いている著者は、日本やアメリカのみならず全世界に投資を続けております。

その経験を踏まえて、分かりやすく解説していきます。

三菱UFJターゲットイヤーファンドのデメリット4選を優しく解説

三菱UFJのターゲットイヤーファンドには、4つのデメリットがあります。

・手数料がやや高い

・インフレへの対応が弱い

・ファンドが決めた比率を変更できない

・投資しているファンドが解散するリスク

三菱UFJ国際投信の「三菱UFJ ターゲット・イヤー・ファンド」の目論見書の内容を踏まえて解説いたします。

ターゲットイヤー型ファンドとは?

そもそもターゲットイヤー型のファンドって、何の投資信託か良く分からないですよね。

ターゲットイヤーファンドを一言で表すと、以下のとおりです。

・年齢に合わせて、ファンドが自動でリスクに見合った銘柄に見直してくれる投信

もう少し分かりやすく言ってくれない?

一般的に、若い時には大きいリスクを取れます。

(毎月安定した給料があるので、投資で一時的にマイナスになっても許容できる範囲が大きい)

一方、定年間近になると、リスク許容度が低くなります。

(投信を現金化する必要があり、マイナスになると困ってしまう)

ターゲットイヤーファンドは、ご自身の定年=ターゲットイヤーに合わせて、ファンドが自動でリスク度合いを変えてくれます。

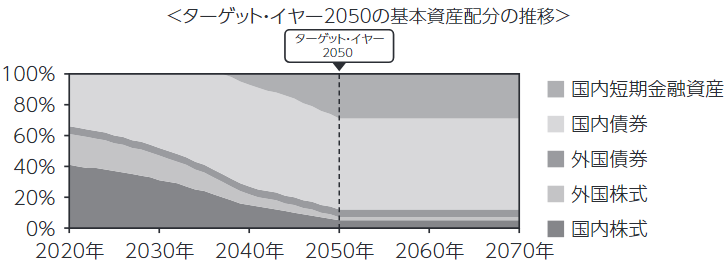

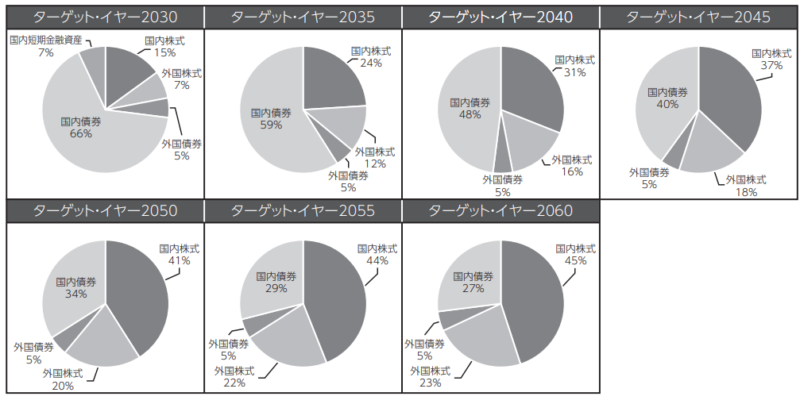

具体的には、以下の通り「年齢が高くなるとリスクの低い現金や債券」の比率が増えます。

2050年をターゲットイヤーに設定した場合、こんな感じで毎年比率が変化していきます。

【デメリット1】手数料がやや高い

ターゲットイヤーファンドを扱う投信の中でも、「三菱UFJの手数料は安い部類」に入ります。

三菱UFJ:年0.396%

三井住友:年0.462%

SOMPO:年1.243%

ブラックロック:年0.3685% ※加えて3.3%の買付手数料有

東京海上:年0.308%

上記5社の中では、東京海上の次に手数料が安いです。

ターゲットイヤー型は、だいたい0.3%台なら安い部類と言えそうです。

一方、安いと言っても「0.3%」の年間手数料が毎年発生します。

小さい手数料でも、数十年運用すると大きな差になって表れます。

どのくらいの差になるの?

毎月1万円を30年間複利で運用した場合、0.3%の手数料の差が「446,781円」の差になります。

(4.7%と5.0%のリターンの差で比較)

このように小さい手数料でも長い期間運用すると、大きな額になります。

インデックス投信の場合、手数料は0.1%台が適正な相場です。

優良なインデックス投信と比べると、ターゲットイヤーの手数料は倍くらいかかります。

・三菱UFJは、他のターゲットイヤー型と比較して、そこそこ安い部類に入る

・一方でインデックス投信と比べると、手数料は倍くらい高い!

→結論:三菱UFJのターゲットイヤーファンドは「手数料がやや高い」

【デメリット2】インフレへの対応が弱い

ターゲットイヤーファンドの2つ目のデメリットは、「インフレ対応が弱い」点です。

ターゲットイヤー型のファンドは、投資後半になると「現金or債券(国債)」の比率が増えます。

短期金融資産は「現金みたいなもの」です。

上図の通り、8割以上が現金・債券になっています。

現金・債券はインフレになると「価値が低減していく」性質があります。

(100円で缶ジュースが買えなくなるのは、100円の価値が落ちているから)

ターゲットイヤー付近で大きなインフレが起きると、保有資産の価値が下がります。

でも日本ではインフレなんて起きてないよね?

確かに日本はデフレと言われて来ました。

ただ、数十年前の日本ではインフレが起きていました。

運用を続ける20年~30年の間で、インフレが来ないとは限りません。

実際、日本銀行は「インフレ目標率2%」を掲げています。

「将来インフレになった場合の対応が弱い」というデメリットは大きいです。

・ターゲットイヤー型は、後半になるほど現金の比率が増える

・現金の比率が高いファンドは、インフレ対策が弱い

【デメリット3】ファンドが決めた比率を変更できない

デメリットの3つ目は、自分で資産配分を決められない点です。

ターゲットイヤー型ファンドは、「ファンド側が自動で資産配分を変更」します。

そのため「リスク資産を増やしたい」と思っても、自分で比率を変更できません。

もし今の比率に納得ができない場合は、違う投信を選ぶ必要があります。(場合によっては今ある投信を売却)

せっかく1つの銘柄で全自動でリバランスしてくれる投信を、売却して買い直すのはバカバカしいですよね。

投資を勉強すると、後々「やっぱりこうしたい」と思うことがあります。

そういう時にファンドが決めた比率を自分で変更できないと、非常に不便です。

・ターゲットイヤーファンドの中身の配分は、自分で買えることは出来ない

・比率を買えたければ、違う銘柄へ切り替える必要がある

【デメリット4】投資しているファンドが解散するリスク

三菱UFJのターゲットイヤーファンドは、定年になる頃まで運用する事を想定しています。

しかし、ファンド側の事情により「運用を辞めます!」というケースがあります。

これを「繰り上げ償還or早期償還リスク」と呼びます。

ファンドの運用金額が想定未満になると、早期償還になるケースが多いです。

(早期償還となると、その時点の時価で現金化されます)

実際、三菱UFJターゲットイヤーにも、早期償還の条件が明記されています。

以下の場合等には、信託期間を繰上げて償還となることがあります。

・各ファンドについて、受益権の口数が10億口を下回ることとなった場合

・ファンドを償還させることが受益者のため有利であると認めるとき

・やむを得ない事情が発生したとき

【出典】三菱UFJ ターゲット・イヤー・ファンド交付目論見書

早期償還になると、何がまずいの?

早期償還されると、自分の意思に関係なく現金化されてしまいます。

相場が低迷して含み損であっても、関係なく償還=現金化されます。

勝手に現金化されるリスクがあるのは、投資家にとって大きなデメリットです。

でも早期償還になるケースってあるの?

日経新聞の記事によると、意外と多いようです。

国内投資信託で2008年に繰り上げ償還されたファンドは135本、09年は154本、10年147本、11年は121本という推移です。繰り上げ償還されるファンドは意外と多いのですね。

【出典】日本経済新聞 意外に多い繰り上げ償還 投信に潜むリスク

ファンドには流行り廃りがあります。

廃れた銘柄は、償還されてしまう可能性があるので注意が必要です。

三菱UFJのターゲットイヤーは大丈夫なの?

本ファンドは、三菱UFJが「確定拠出年金用」に作ったモノです。

早期償還すると、困る人が出るので簡単には辞めにくいと思われます。

ですが、今のところ[2030/2035/2040/2045/2050/2055/2060」全部合わせても「数十億円」レベルの資産規模です。

日本で有数のファンド銘柄である「eMAXIS Slim米国株式(S&P500)」のファンド規模は、2021年1月時点で「2,500億円」規模です。

それと比較すると、三菱UFJのターゲットイヤーの規模は小さく、「相対的に早期償還リスクが高い」といえると思います。

・三菱UFJターゲットイヤーは、有名なインデックス投信と比べると、資産規模が少ない

・そのため相対的に早期償還リスクが高い

・早期償還されると、自分の意思とは関係無く現金化されてしまう

三菱UFJターゲットイヤーファンドはデメリットばかりじゃない!

今まで4つのデメリットを紹介しましたが、それだと公平では無いので、メリットもご紹介したいと思います。

・年齢に応じて自動でリバランスしてくれる

・投資先がまとも(指数に連動)

・自分で売却するストレスが無い

・投資が面倒な人にとって、この手数料は及第点

【メリット1】年齢に応じて自動でリバランスしてくれる

自動で「リバランス=資産配分を変更」してくれるのは、ものすごい大きいメリットです。

・毎年の資産配分を設定する

・資産配分に応じて「売却・追加購入」を実行する

実はリバランスをするためには、ある程度の金融知識が必要です。

「どの国のどの資産をどのくらいの割合で買うのか」

これを自分の資産状況、リスク許容度に応じて計画できる人は少数だと思います。

またリバランスのために、売却したり・追加購入するのも大変です。

「投資のことは良く分からない!そこそこの運用をしてくれ!」

と思っている方にとっては、良い投信といえると思います。

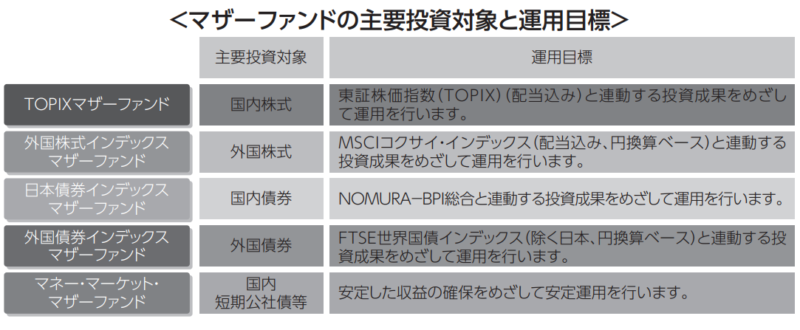

【メリット2】投資先がまとも(指数に連動)

また運用先も、なかなか良い指数に投資しています。

何なのこれ??

これを説明するのは大変なので省きますが、とりあえず「日本や先進国全体の企業全体へ投資する良い内容」です。

特定の企業に偏った投資をしていると、その企業に問題があると株価が暴落する可能性があります。

一方、全体にバランスよく投資することで、長期的な経済成長の恩恵を受けることができます。

【メリット3】自分で売却するストレスが無い

自動でリバランスしてくれると、自分で売買を行うストレスから解放されます。

実は自分で銘柄を売買すると、ストレスを感じやすいです。

自分が売却した銘柄が翌日に上昇するなんて事は、日常茶飯事です。

でも人間は「損に敏感な生き物」なので、売却後に値上がりすると「売らなきゃ良かった」と後悔します。

そして自分でタイミングを見図ろうと、株価に一喜一憂するようになります。

でも毎日株価を見ながら、売買をするのは精神的にも大変です。

その点、ターゲットイヤーなら自分の意思が介在しません。

余計なストレスを感じず、日々の生活を送れるのは、非常に大きいメリットといえます。

でも機会的にリバランスするより、自分でタイミング見たほうが儲かるのでは?

と思う方が多いですが、20年スパンの長期でみた時、短期的なタイミングの差は「誤差」です。

更には、買い過ぎたり売り過ぎたりするリスクの方が高くなります。

短期的な株価の値動きを予測するのは、不可能と言われています。

そういう意味で、自分でタイミングを図ることにあまり意味は無いと言われています。

【メリット4】投資が面倒な人にとって、この手数料は及第点

先程デメリットで「手数料がやや高い」と記載しました。

確かにインデックスファンドと比べると、手数料は倍くらいします。

「投資の事を勉強して、自分できちんと運用しよう!」

という方には、ターゲットイヤーはあまりおすすめしません。

一方で、「投資の事を考えるのが面倒!うまいことやってくれ!」

という方には、ターゲットイヤーはおすすめ投信と言えます。

なぜなら三菱UFJのターゲットイヤーは、「投信の中でも手数料がそこまで高くない」からです。

投信の中には、1%を超えるぼったくり手数料を取る銘柄が山程あります。

その中で三菱UFJの「年0.396%」の手数料は比較的良心的です。

ちょっと高い手数料ですが、「全部お任せ!」の手数料と考えると妥当かなと思えます。

三菱UFJターゲットイヤーファンドを買う時の注意点!

最後に三菱UFJターゲットイヤーファンドを買う時の注意点をご説明します。

・買う前に「投資銘柄・投資先」を必ずチェックしよう

・同じ指数は自分でも買える(しかも安い)

【注意点】買う前に「投資銘柄・投資先」を必ずチェックしよう

どの国の、どの銘柄に投資するかは、最重要項目です。

必ず自分の投資先チェックしましょう。

こんな感じで、ターゲットイヤーが遠いほど「株式の比率」が増えていきます。

そしてターゲットイヤーに近づくほど、「現金や債券の比率」が増えます。

僕の印象では、「債券の比率が高い手堅い投資」という印象を受けました。

ターゲットイヤーが「2050年」の銘柄でも債券の比率は39%です。

更に株式も国内がメインです。

この投資比率が、自分の目的にあったモノかを一度チェックして、納得した上が買いましょう!

ちなみに僕の確定拠出年金は、全額「MSCI-KOKUSAIインデックス」にしています。

【注意点】同じ指数は自分で買える

改めて、ターゲットイヤーファンドが買っている指数情報を載せます。

上記指数(TOPIXなど)は、手数料半額で自分で購入することができます。

ぶっちゃけ買うのも難しくありません。

確定拠出年金の銘柄に同じ指数に連動するインデックス投信があるかもしれないので、一度探してみることをおすすめします。

投資が嫌い!という方以外は、自分で運用する方が安いよ

まとめ:三菱UFJターゲットイヤーファンドのデメリット

三菱UFJターゲットイヤーファンドのまとめです。

・手数料がやや高い

・インフレへの対応が弱い

・ファンドが決めた比率を変更できない

・投資しているファンドが解散するリスク

結論、三菱UFJのターゲットイヤー型ファンドは、投資の時間を取りたくない!という方にはおすすめできます。

手数料はやや高いですが、自動で投資&リバランスをしてくれます。

一方、三菱UFJの投資比率に不満がある、手数料を安くしたいと思っている方は、自分で運用してみるのがおすすめです。

この記事が、皆さんの銘柄選びのお役に立てれば嬉しいです。

尚、本記事は三菱UFJターゲットイヤーファンドの購入を推奨するものではありません。

コメント