この記事では、医療保険では「定期」と「終身」どっちがおすすめかを解説します。

万が一働けなくなった時に備えて、医療保険に入っているor検討中という方も多いのでは無いでしょうか?

今は健康で働けていても、いつ入院して働けなくなるか分からないですよね。

でも医療保険って色々種類があって良く分からないですよね。

そこでこの記事では、医療保険は「終身」か「定期」のどちらが良いかをご紹介します。

【定期】保証は一定期間のみ。(例:10年間)

【終身】保証が一生続く

終身・定期はどっちが良いの?

今終身だけど、そのままで良いの?

こんな疑問に答えます。

医療保険は定期と終身どっちがおすすめ?【終身保険を解約しました】

医療保険は、定期と終身、どっちが良いのでしょうか?

結論:「定期」が圧倒的におすすめです!

医療保険で「定期」をおすすめする理由は、以下の3つです。

【理由1】定期の医療保険は保険代が安い!

【理由2】終身は、インフレリスクに対応していない

【理由3】老後の万が一に備える必要性は低い

僕は結婚する時に、ゼクシィの紹介で「アフラックの終身保険」に加入しました。

ですが、3年後にアフラックを解約しました。

解約した理由は、上の3つです。

この結論に至った理由を詳しく解説します。

【理由1】定期の医療保険は保険代が安い!

医療保険で「定期」をおすすめする理由の1つ目が「保険代」です。

「定期」と「終身」で保険費用の差を比べて見ましょう。

30才、入院1日5千円、手術5万円、60日間型で比べました。

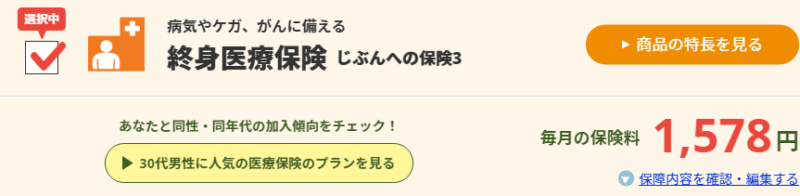

ライフネット生命: 1,578 円/月 ※終身払いタイプ、エコノミー

終身の場合、毎月1,578円です。

次に、定期の場合を見てみます。

アクサダイレクト生命:840円/月 ※定期10年

定期の場合は、たった月840円まで下がります。

こんな感じで、終身を定期に変えるだけでここまで毎月の保険料が安くなります。

ちなみに、アクサの定期保険を40才で始めた場合は、「月960円」となります。

なので、10年後に再契約しても終身保険よりは安い値段では入れます。

定期にするだけでこんなに安くなるんだね

でも定期だと、老後に保証が無くなるけど良いの?

僕の場合は「会社員として働いている時のリスクに備えたかった」ので、終身にする必要はありませんでした。

お金を稼いで家族を養わなきゃいけない時に、働けなくなると「精神的にも辛い」ので、それを補う保険を必要としていました。

なので、わざわざ高い金を払って終身する必要がなかったので、定期保険にしました。

【理由2】終身は、インフレリスクに対応していない

定期をおすすめするもう一つの理由が、インフレリスクです。

インフレが起きて5,000円の価値が下がる可能性があります。

現状、一日の入院費はおよそ1.5万円となっており、5,000円あれば、入院費の1/3を補えます。

しかし、インフレにより日本円の価値が半分になった場合、入院費は「3万円」に倍増します。

その時5,000円貰っても、入院費の1/6にしかなりません。

でもインフレなんて起きるの?

確かに日本は「デフレ」と呼ばれていました。

ですが最近では、物流費や人件費の上昇で、物価上昇の動きもあります。

また日銀もインフレ目標を「年2%」に設定しています。

そういう意味でも、将来的にインフレになる可能性はゼロではありません。

せっかく現役世代に払い込んでも、インフレが起きれば意味が無いどころか損です。

その点、定期保険なら更新時に、その時の物価で契約し直せます。

インフレリスクにノーガードな「終身保険」より、更新時に見直せる定期保険がおすすめです。

【理由3】老後の万が一に備える必要性は低い

そもそも保険の目的は、「万が一の時に自分や家族の人生が詰まないようにする」ためのものです。

基本的に保険が必要なのは、「貯金が無く、病気になったら人生が詰む」人だけです。

多くの会社員は「自分が働けなくなって、生活が立ち行かなくなる」事を恐れています。

そういう状況になるのは、子育て世代です。老後世代ではありません。

老後は、貯金+年金+株式の配当収入でカバーしましょう。

それより、子どもの教育資金を積み上げる必要がある世代の方が、保険の必要性が高いです。

「自分は何のために保険に入っているのか?」

これを考えた時、多くの方が「家族のため」と答えるはずです。

つまり働いている時に病気になるリスクが重要で、老後はその後です。

そう考えると、安く現役世代のリスクをカバーできる「定期保険」になるかと思います。

でも老後はおろそかにしちゃダメだよね?

老後の貯金は、「積立NISA」で運用しましょう。

元本保証では無いですが、非課税となるので資産形成には最適です。

医療保険を定期から終身に切り替える時の注意点を解説

医療保険を終身から定期に切り替える時の注意点は?

・再申込み時の健康状態に気をつけよう

・更新すると値段は上がります

・定年後は基本は貯金でカバーする

再申込み時の健康状態に気をつけよう

定期保険にする時の一番の注意点が「更新できないリスク」です。

アクサの定期保険は、10年定期です。

そのため、10年経つともう一度申し込みが必要となります。

その時に健康状態が悪いと、新たに契約ができないリスクがあります。

なので、更新出来ないと絶対に困る!という方は、終身にした方が無難かもしれません。

ちなみに僕は、契約更新出来なかったら、まあ貯金で賄えば良いかと思っています。

そもそもサラリーマンは働けなくなった時、最大1年半の間は、給料が半分以上出ます。

個人的には、今後も加入できるように健康に投資しつつ、入れなくなったら貯金でカバーする予定です。

更新すると値段は上がります

先程記載しましたが、定期型は契約時の年齢が高くなるほど、保険料が高くなります。

アクサダイレクトの医療定期保険は、以下の通りとなっています。

20才:670円/月

30才:840円/月

40才:960円/月

50才:1,480円/月

こんか感じで契約時の年齢が50才ごろまでは、定期の方が安いです。

60才くらいまでカバーできればOK、と考えるなら定期のほうが圧倒的に安いです。

60才くらいまでなら、定期契約の方が安いよ

定年後は基本は貯金でカバーする

60才以降は、定期保険の値段が高いです。

例えば、65才で同じ保険(入院日額5,000円)に入ろうとすると、「月4,020円」もかかります。

.png)

月4000円も払って、入院一日5,000円は正直コスパが悪いです。

そのため、60才以降の入院リスクは保険では無く「貯金でカバー」する必要があります。

現役世代の保険料を安く出来た分は、資産運用に回して老後の入院リスクに備えましょう。

まとめ:医療保険は終身よりも定期の方がおすすめです!

医療保険は定期の方がおすすめの理由まとめです。

【理由1】定期の医療保険は保険代が安い!

【理由2】終身は、インフレリスクに対応していない

【理由3】老後の万が一に備える必要性は低い

働き盛りの入院リスク備えたい方は、基本は定期がおすすめです。

終身は、将来の健康状態に不安がある方だけで良いです。

自分に必要な保険とは何か?を考えてみて、自分に合った正しい保険を選びましょう!

コメント