こんにちは、コロスケ(Twitter)です。

この記事では、エネオスの株価はなぜ安いのか詳しく解説しています。

2022年になって、石油価格が高騰しています。

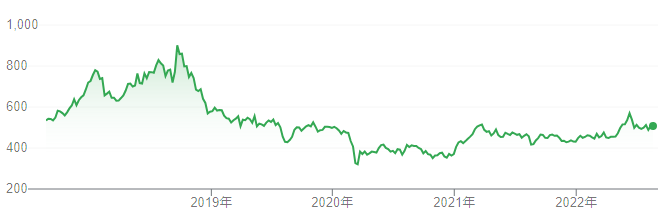

一方で石油銘柄の代表格でもあるエネオスの株価は、横ばいの状態です。

直近の業績も絶好調なのに、なぜエネオスの株価は上がっていないのでしょうか?

そこで本記事では、エネオスの株価が安い背景を詳しく分析していきます。

エネオスへの投資を検討している方に役立つ情報をお届けします。

エネオスの株価はなぜ安いのか詳しく解説【割安な要因を徹底解説】

エネオスの株価は、割安なのでしょうか?

・2022年度通期予想では、PER9.6倍、利回り4.3%と割安(株価507円時)

・しかも2022年1Q決算で、すでに通期目標をクリア済

上記の通り、指標面ではエネオスの株価はかなり割安に見えます。

以降では、株価が割安である根拠と、割安に放置されている背景を解説します。

2022年通期目標をすでにクリア

2022年度の通期目標は、以下のとおりです。

【売上高】12.8兆円(21年度実績は10.9兆円)

【営業利益額】3,400億円(21年度実績は7,859億円)

【EPS(1株純利益)】52.94円(21年度実績は167.27円)

上記目標を見ると、利益面の目標は、昨年度比で控えめである事が分かります。

そして実際に1Q決算では、利益面での目標はすでにクリアしています。

1QEPS実績:69.31円(通期目標は52.94円とすでにクリア)

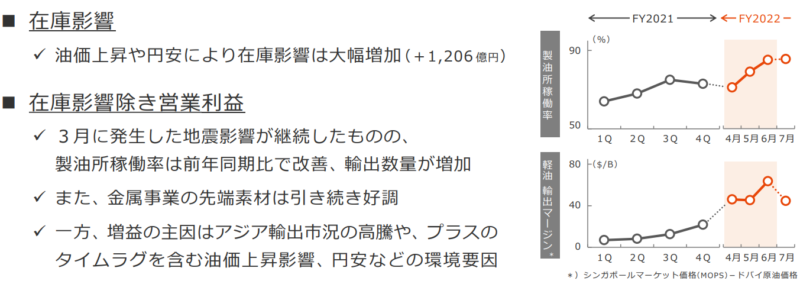

足元の決算状況が好調な理由

当初の年間計画をたった3ヶ月でクリアした理由は、以下の2つです。

エネオスは、石油を製造・販売する会社です。

石油は時価で取引されており、石油価格が上昇すると、保有している在庫の評価額も上昇します。

2022年度になって、石油価格は戦争の影響もあり、歴史的な高騰となっております。

当初の計画よりも石油価格が上振れしたことから、1Q決算で在庫の評価替えで1,206億円も利益が改善しています。

また製油所の稼働率が改善し輸出も好調だったこと、円安の追い風で為替差益も発生したことも大きな改善要因となりました。

指標的には割安

2022年度通期ベース予想では、今の株価(507円前提)は割安感があります。

PER予想:9.6倍(EPS:52.94円)

PBR実績:0.6倍

予想配当利回り:4.3%(1株22円配当)

この結果、22年度の通期ベースでは割安感があります。

更に1Qで利益目標を達成している事を踏まえると、今後決算の上方修正も期待できます。

すると、増配なども期待できるので更に割安になる可能性もありえます。

加えてエネオスは、2022年度に最大1,000億円の自社株買いをする事を発表しています。

そして2022年7月末時点で、約半分の464億円を消化しております。

に関するお知らせ.png)

このように、エネオス株は今後の上方修正の期待込みで割安であると考えられます。

エネオスの株価はなぜ安いまま放置されているの?【詳しく解説】

でも何故エネオスの株価は安いまま放置されているのでしょうか?

その理由は3つあります。

・景気後退による資源価格の下落が想定されているから

・資源価格が下落すると、評価損が発生するから

・原油銘柄はSDGsの観点から敬遠されているから

目先の決算は好調ですが、実は今後の見通しにリスクがあります。

エネオスへの投資をする際は、上記リスクを理解する必要があります。

景気後退による資源価格の下落が想定されているから

1Q決算では資源高の恩恵を受けたエネオスですが、今後の見通しは不透明です。

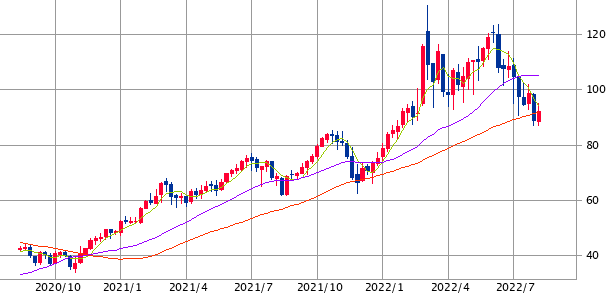

利益高に貢献した石油価格は、最近下落傾向にあります。

上記チャートの通り、一時期120ドルまで上昇した原油は、現在90ドル前後まで下落しています。

チャート的には、今後も下落する可能性もありそうです。

またエネオスの傘下にあるJX金属が製造する「銅地金」価格も、下落傾向にあります。

2022年7月の国内銅建値相場をまとめました💹

— コロスケ@現役資材部員 (@Corosukeblog) August 1, 2022

先月比で大きく下落しました。世界的な景気悪化懸念による銅需要の減少、投機資金の退避が要因です。 pic.twitter.com/17FioS3Iws

上記の通り銅価格も、ピーク時から下落傾向にあります。

現在世界的に、金融引き締めが行われています。

その影響で、原油・銅市場から投機資金が流出しています。

また実態経済も弱いです。

アメリカは2期連続GDPがマイナスになるなど、景気後退の懸念があります。

中国は、度重なるロックダウンや不動産バブルの崩壊の危機にあります。

こうした状況から、市況価格の今後の下落が予想されています。

エネオスも最新決算で、今後の市況価格の不透明さを理由に決算予想を据え置いています。

資源価格が下落すると、評価損が発生するから

資源価格が下落すると、エネオスは在庫の評価損が発生します。

2019年度に赤字を出した時も、在庫の評価損が主な赤字要因でした。

.png)

そもそも原油や銅の市況価格は、下がる時は一気に下がります。

景気が悪化すると、多額の評価損が必ず発生します。

エネオス経営陣は、今後市況価格が下落することを見越し、通期決算を上方修正しなかったのだと思われます。

また投資家も市況価格の下落を予想しているので、積極的に買っていないのです。

原油銘柄はSDGsの観点から敬遠されているから

最近SDGsが重要視されています。

企業は社会的責任として、SDGsに配慮することが求められています。

SDGsの中でも重要とされているのが、CO2排出量を減らす事です。

CO2排出量の観点から、原油企業は時代に逆行する会社というレッテルを貼られています。

エネオスはクリーンエネルギーに積極的に投資するなど、CO2排出量を減らす取り組みをしています。

ですが、SDGsを重視する投資家は、CO2排出量の多いエネオスへの投資は敬遠しています。

こうした要因もあり、エネオスの株価は相対的に割安に放置されている面もあります。

まとめ:エネオスの株価はなぜ安いの?

エネオスの株価が安い理由をまとめました。

・景気後退による資源価格の下落が想定されているから

・資源価格が下落すると、評価損が発生するから

・原油銘柄はSDGsの観点から敬遠されているから

足元の決算は絶好調ですが、今後の見通しが不安視されております。

その影響で、エネオスの株価は割安なままの放置されています。

エネオスは景気敏感銘柄で、数年置きに赤字になっております。

赤字になると、株価も大きく下落します。

そのためエネオスへ投資する際は、株価が大きく下がるリスクがあることを理解しておきましょう。

一方でエネオスは2022年度までの中期計画では、減配しない方針を発表しています。

含み損が気にならないのであれば、4%の配当をもらいつつ下がれば買い増しするという戦術もありそうです。

いずれにせよエネオスに投資する際は、上記リスクを理解した上で慎重に投資しましょう。

尚、本記事は著者の意見をまとめたものであり、投資を推奨するものではありません。投資は自己責任でお願い致します。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント