こんにちは、コロスケ(Twitter)です。

この記事では、江崎グリコの株価が下落している背景をまとめています。

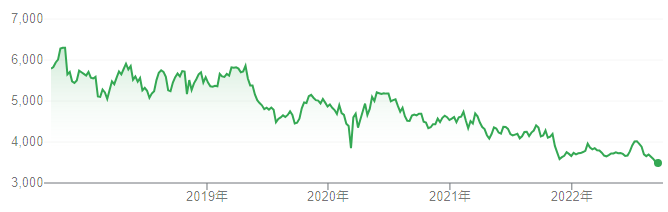

ここ数年、江崎グリコの株価は右肩下がりです。

5年前と比べて、40%ほど株価が下落しています。

株価が下がってきたので、優待目当てで投資を考えている方も多いのでは無いでしょうか?

そこで今回は、江崎グリコの株価が下がっている背景と、今後の見通しを解説します。

グリコ株への投資を考えている方に役立つ情報を提供します。

【最近食べない】江崎グリコの株価が下落している理由を解説

グリコの株価が下がっている理由をまとめました。

・ロングセラー商品の売れ行きが低迷

・乳業部門での苦戦

・インフレ・物流費高騰で原価悪化

・中国ロックダウン影響で決算下方修正

グリコは、ロングセラー商品の売れ行きが低迷しており、それが株価の下落につながっています。

そして今年度は、年初に立てた通期目標も下方修正しております。

詳しく解説します。

江崎グリコの概要をざっくり解説

江崎グリコの概要をまとめました。

・お菓子、乳飲料、アイスなどを製造販売する食品メーカー

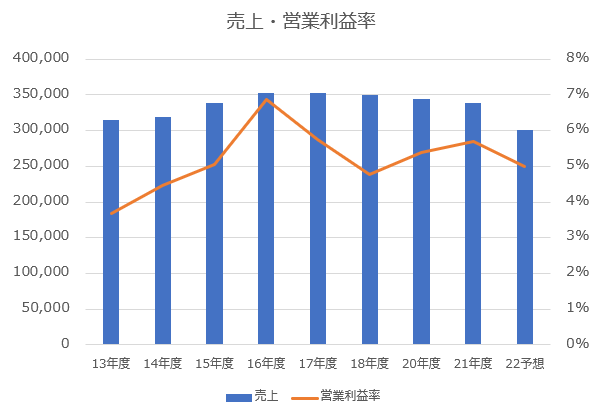

・2021年度の売上は3,385億円、営業利益193億円(営業利益率5.7%)

・近年は海外展開を加速

江崎グリコは、ビスケット・アイス・ヨーグルト・乳飲料を製造販売しています。

ポッキーやジャイアントコーン、プリッツなど、一度は食べたことがあるのでは無いでしょうか?

売上・営業利益率ともに、横ばいで安定しております。

2020年度のコロナウイルス感染拡大時も、利益をきっちり出しています。

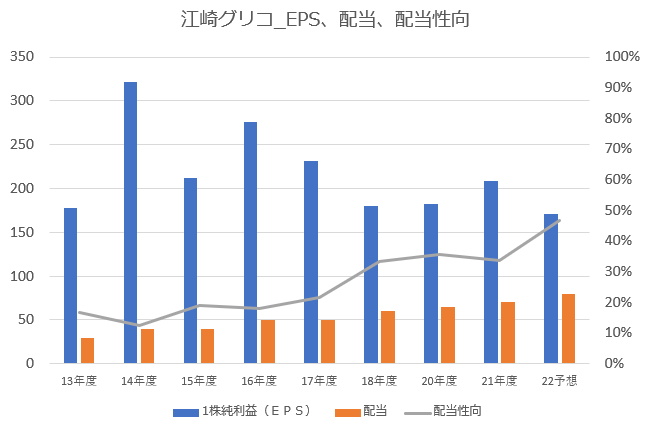

EPSも安定しており、毎年確実に利益を出しています。

また毎年増配しており、2022年度も増配予定となっております。

また最近は、海外事業を加速しています。

現在は12カ国18社で事業を展開しており、海外の売上が年々伸びております。

.png)

そんなグリコですが、なぜ株価が下がっているのでしょうか?

ロングセラー商品の売れ行きが低迷

グリコは、みんなが知っている超有名ブランドをいくつも持っています。

・パピコ

・アイスの実

・ジャイアントコーン

・グリコ

・プリッツ

・ポッキー

・朝食りんごヨーグルト

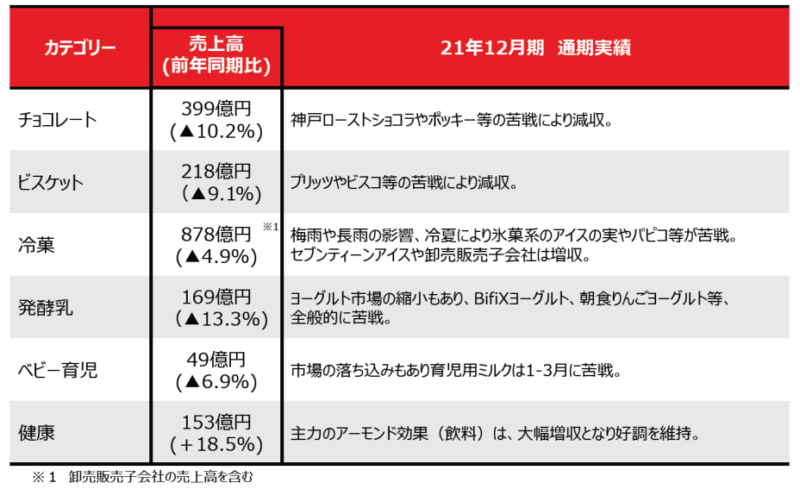

実はこうしたブランド商品が国内で苦戦しています。

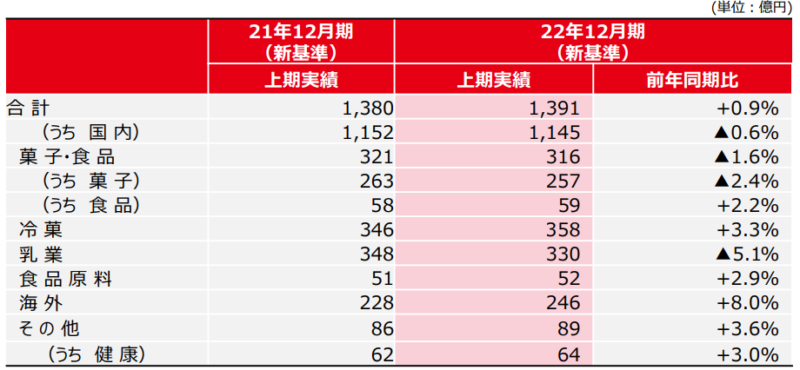

これはグリコの2021年度の国内のカテゴリー状況です。

これを見ると、健康分野を除くと、全て前年比マイナスとなっております。

いずれも主力商品が苦戦しており、大きく売上高を減らしています。

この傾向は、直近の2022年度2Q決算でも大きく変わっていません。

国内事業の売上は、引き続き減少傾向が続いております。

国内は、人口減・少子高齢化が進んでおります。

こうした影響で、国内の市場が縮小傾向にあります。

また最近のお菓子は、健康志向や、ひと手間かけた少し高級なものが好まれています。

そうした時代の流れもあり、今まで主力であったロングセラー商品の売上が徐々に落ちているのかもしれません。

個人的にも、グリコの商品を食べる頻度がかなり低くなっています。

グリコのHPを見ていて、びっくりしたのが「カフェゼリー」です。

今は30代ですが子供の時に、このカフェゼリーをたまに食べていました。

下にある「クリームシロップ」をかけて食べたのが、非常に懐かしいです。

ですがこうした商品も、今では全く食べなくなりました。

定番商品だったものも、ずっと売れ続けるわけではありません。

定番商品が徐々にオワコン化していることが、グリコの株価が落ちている要因なのかもしれません。

乳業部門での苦戦

お菓子・アイスのイメージが強いグリコですが、実は乳飲料事業も行っています。

-1-800x172.png)

.png)

そしてグリコは、この乳業事業の落ち込みが激しいです。

.png)

売上面では、“プッチンプリン”等は組替後前年同期を上回りましたが“BifiXヨーグルト”“朝食りんごヨーグルト”等が組替後前年同期を下回りました。

【出典】2022年度2Q決算短信_乳業部門

ヨーグルトは、近年競争が激しくなっています。

各社、様々な付加価値をアピールした新商品を出しています。

こうした競争激化の影響で、グリコの乳業事業の売上は落ちているのです。

インフレ・物流費高騰で原価悪化

2021年度以降、インフレが急激に加速しています。

企業物価指数は、高い状態で推移しています。

一方で食品業界は、消費者が値上げに非常にシビアです。

そのため、原価の悪化を単純に値上げで反映するのが難しい業態です。

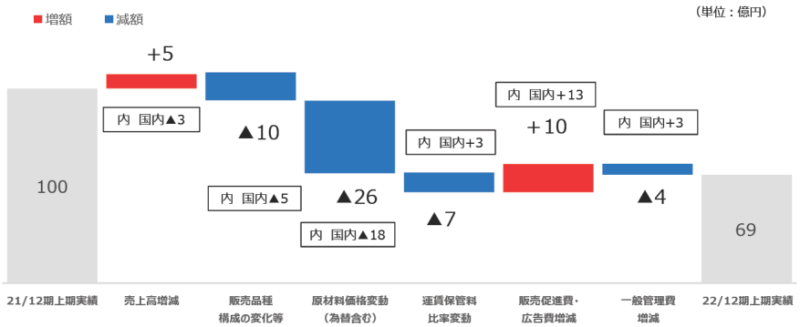

実際、グリコの決算ではインフレ影響で利益が大きく目減りしています。

上記グラフの通り、2Q決算で「26億円も原材料費が悪化」しております。

また上記グラフでは、運賃保管料も悪化しております。

物流費は、2021年から急騰しております。

特に海上輸送費は過去類を見ない上げ幅となっております。

こうした影響を受け、グリコの利益は大きく目減りしております。

中国上海ロックダウン影響で決算下方修正

グリコは、近年海外事業に注力しております。

その中でも、中国市場は重要な拠点の一つです。

しかし2022年4月に中国上海で、コロナ感染防止を目的にロックダウンが行われました。

その結果、グリコの中国の上海工場でも生産が停止しました。

海外部門においては、中国国内の新型コロナウイルス感染症拡大に伴う上海でのロックダウンにより2ヶ月半にわたり生産活動を一時停止した影響を受けた

【出典】江崎グリコ_2022年度2Q決算短信_経営成績に関する説明

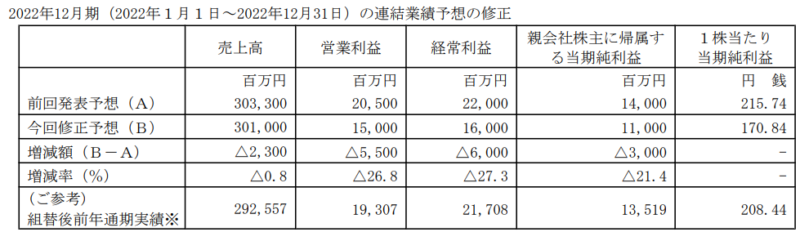

この結果、中国市場での売上が大きく減少しました。

これが直接的な要因となり、2022年度通期見通しの下方修正が行われました。

このようにグリコは、中国の上海ロックダウンによる決算下方修正の影響で、株価が下がっているのです。

まとめ:江崎グリコの株価が下落している理由

本記事のまとめです。

・ロングセラー商品の売れ行きが低迷

・乳飲料事業での苦戦

・インフレ・物流費高騰で原価悪化

・中国ロックダウン影響で決算下方修正

グリコの株価は、上記要因で株価が下落しております。

この記事が、江崎グリコの企業分析の参考になれば幸いです。

尚本記事は著者の意見をまとめたものであり、投資を推奨するものではないのでご注意下さい。

またTwitterもやっていますので、そちらも是非フォローお願い致します。

コメント