こんにちは、コロスケ(Twitter)です。

この記事では、JFEホールディングスの配当利回りが高い理由を解説しています。

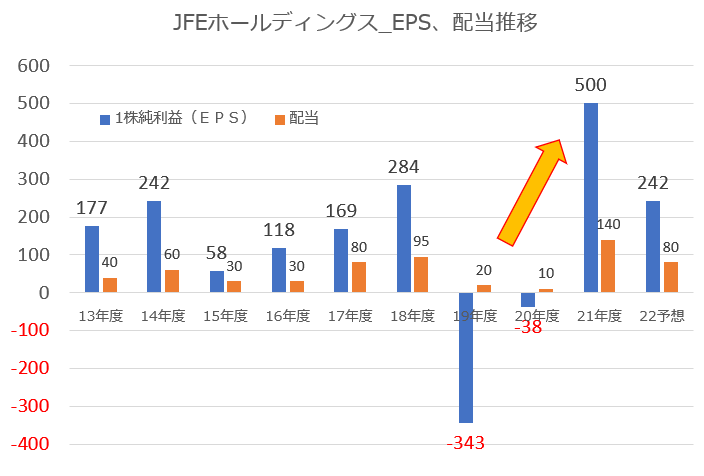

JFEは、2021年度に1株140円もの配当を支払いました。

2020年度の1株10円と比べると、14倍もの大増配です。

その結果、JFEの配当利回りは5%超と、高配当銘柄化しています。

単元も安いので、JFEへの投資をする人が最近増えています。

ですが、今後JFEの配当は減配になる見込みなのを知ってましたか?

そのため配当狙いで安易に投資すると、減配&株価暴落のダブルパンチを食らう可能性があります。

この記事では、JFEの配当利回りが極端に高い理由と今後の見通しを解説します。

JFEへの投資を考えている方に、役立つ情報をお届けします。

JFEホールディングスの配当はなぜ高いの?【今後減配となる理由】

JFEの配当利回りが高い理由と、今後減配になる理由をまとめました。

・需要過多による市況改善により売上・利益が大幅に改善

・量から質への転換で利益が改善

・今後の市況悪化による大幅減配が予想されているから

世界的な調達難の状況を背景に、JFEの売上・利益は大幅に改善しました。

一方で今後は、市況が逆流する事が予想されています。

今のイケイケの状態が続くことを想定して投資をすると、火傷するので要注意です。

需要過多による市況改善

2021年以降、世界的に景気が回復しました。

その結果、鉄鋼の分野でも需給バランスが崩れ、市況価格が高騰しました。

鉄鋼新聞が発表している薄板三品の7月市中相場をまとめました🚩

— コロスケ@現役資材部員 (@Corosukeblog) August 4, 2022

市中在庫は高止まりしていますが、販売価格はなかなか下がっていないのが実態です。 pic.twitter.com/3kCMnVDz5Y

上記グラフのとおり、2021年から市況価格が高騰しています。

販売価格の上昇により、JFEは売上・利益が大きく改善しました。

このように2019年度・2020年度の赤字からV字回復を果たしました。

二期連続の赤字の後に、過去最高益なのは差が激しいですよね。

この結果、配当も大幅に増配となりました。

2020年度は10円の配当でしたが、2021年度は140円と「14倍」に増加しております。

この大幅増配の影響で、配当利回りも上がっております。

2021年度の実績では、なんと配当利回りが8.2%と驚異の高配当銘柄になりました。

(株価1,700円の場合で計算)

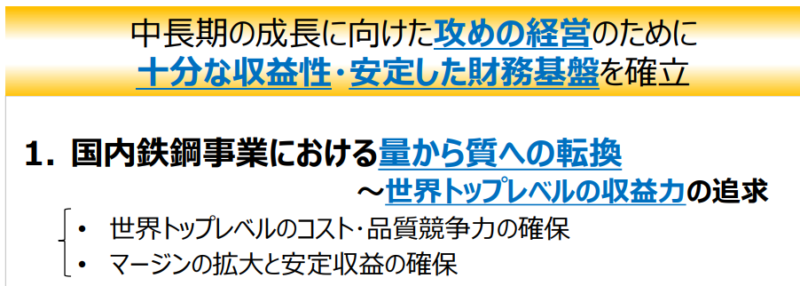

量から質への転換で利益が改善

高炉メーカーは、設備産業です。

大きな高炉を毎日稼働させる事で、鉄鋼を生産します。

これまでJFEは、規模を追うことで固定費の回収を目指していました。

しかし、規模を追うビジネスは景気変動の影響をモロに受けます。

今までJFEは景気が良い時は利益を出しますが、景気後退時は一気に経営が悪化します。

そこでJFEは最新の中期計画で、量から質への転換を図る方針であることを明らかにしました。

売上よりも利益率を追求する方針とし、赤字の紐付き材の価格是正などに徹底的に取り組んでいます。

(紐付き材:特定の顧客との契約で値決めしている材料)

こうした取り組みによって、不採算を徐々に無くすことに成功しています。

(逆にこうした取り組みによって、鉄鋼の大手需要家であるトヨタ自動車は採算が悪化しています)

今後の市況悪化による大幅減配が予想されているから

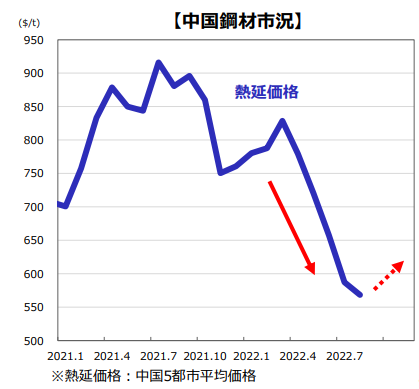

一方で現在、世界的に景気後退の可能性が高まっています。

特に世界で一番鉄鋼を使用している「中国の市況価格」が大きく下落しています。

中国市況価格が落ちている原因は、中国のロックダウンです。

中国ではゼロコロナ政策を堅持しており、感染者が出るたびに経済活動を止めるなど、徹底的な対策を講じております。

特に2022年4月~5月の上海のロックダウンは、中国経済に深刻なダメージを与えました。

中国の市況価格が下がると、日本市場に安い中国材が流入し、日本の市場価格も下がる可能性があります。

その影響で「今後は日本市場での市況価格も下落するのでは?」と予想されています。

また、鉄鋼の最大需要家である「自動車業界」の需要も低迷しています。

自動車は、半導体を中心に部材の調達難に苦しんでおります。

その影響で、自動車を作りたいのに作れない状況となっております。

部品供給制約はいまだ残存しており、自動車分野では減産が長期化。

【出典】JFEホールディングス2022年度1Q決算説明資料_足元の事業環境認識

このように、鉄鋼需要の先行きに不透明感が増しています。

こうした状況から、足元の売上・利益が堅調にも関わらず、株価が大きく上昇していないのです。

(高配当銘柄のまま放置されている状況)

JFEホールディングスの今後の見通し

2022年1Q決算で、JFEは2022年度通期の予想を発表しました。

【売上】2021年度実績4.3兆円→2022年度予想5.3兆円

【EPS】2021年度実績500円→2022年度予想242円

2022年度は2021年度比で、増収減益の予想となっています。

売上は1兆円も増えますが、利益部分は「去年比で半減」の予想です。

自動車や中国市場の低迷が、そのまま決算に反映される見通しです。

JFEは、配当性向30%を目標にしています。

EPS242円の場合、配当金は80円前後となることが想定されます。

つまり140円→80円へと「60円減配」となる事がほぼ確定的となっています。

配当140円の場合、配当利回りは9.3%となります。

しかし減配後の80円の場合、配当利回りは5.3%になります。

つまり、株価はすでに減配を折込済みです。

配当140円の前提で安易に投資をすると、減配&株価下落のダブルパンチを食らうので注意しましょう。

まとめ:JFEホールディングスの配当はなぜ高いの?

本記事のまとめです。

・需要過多による市況改善により売上・利益が大幅に改善

・量から質への転換で利益が改善

・今後の市況悪化による大幅減配が予想されているから

JFEホールディングスは、景気変動の影響を受けやすい銘柄です。

そのため去年のベースで配当を計算すると、想定外の展開になる可能性があります。

JFEへ投資を考えている方は、減配のリスクを理解して投資するようにしましょう。

尚本記事は、投資を推奨するものではありませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント