こんにちは、コロスケ(Twitter)です。

この記事では、レーザーテックの株価がなぜ下がるのか解説しています。

2022年になってレーザーテックの株価が下落傾向にあります。

2022年1月から株価が40%ほど下落しています。

しかし、レーザーテックの決算は絶好調です。

最新の2022年6月決算でも、大幅な増収増益を発表しています。

なぜ決算は良いのに株価は下落しているのでしょうか?

そこで本記事では、レーザーテックの株価がなぜ下がっているのか詳しく分析します。

レーザーテックへの投資を考えている方に役立つ情報をお届けします。

レーザーテックの株価はなぜ下がるのか?【売上増でも株価暴落】

レーザーテックの株価が下がっている背景をまとめました。

・2023年6月度決算予想で利益率が下落していたから

・半導体サイクルが意識されている

・設備産業は景気の波を一番受ける

・景気後退の足音が近づいている

・投機で株価がつり上がっていた

今まではイケイケで株価が上がっていましたが、若干風向きが変わりつつあります。

詳しく解説します。

レーザーテックの会社概要をざっくり解説

レーザーテックの会社概要を簡単にご説明します。

・半導体の前工程の検査・計測装置を製造する会社

・量産製造を外部へ委託している(自社製造は試作のみ)

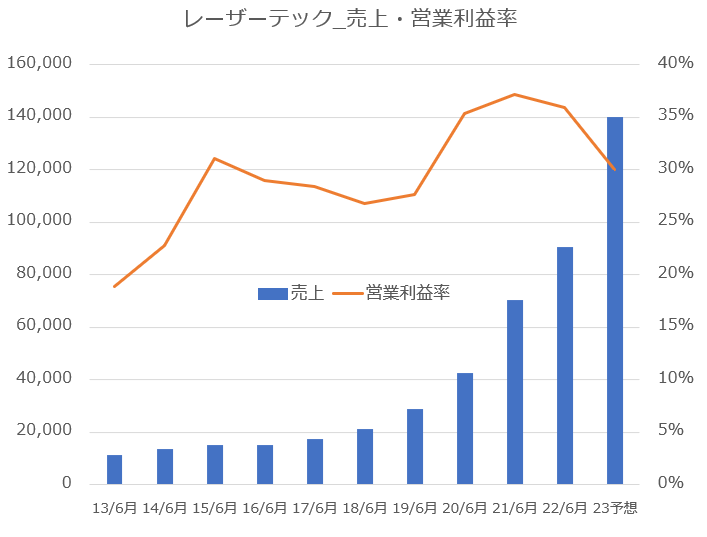

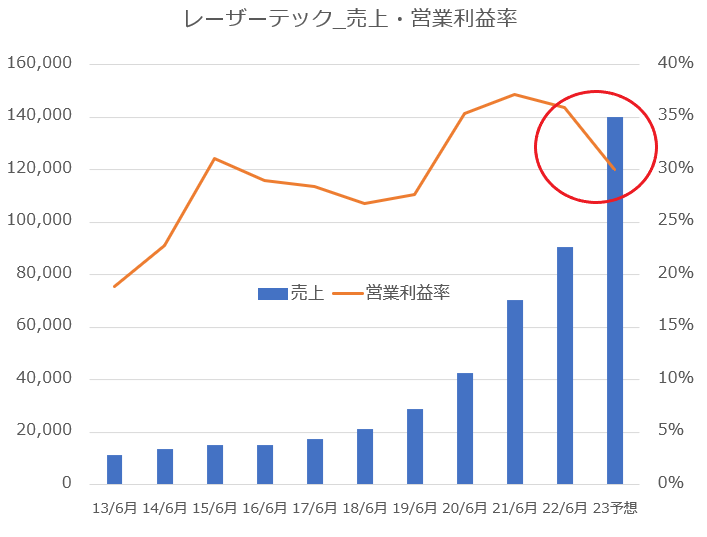

・2022年6月期の売上は903億円

・営業利益率36%の超高利益体質

レーザーテックは、半導体のウエハ製造に欠かせない検査装置を製造しています。

売上は900億程度と、そこまで大きい会社ではありません。

しかし半導体マスク・マスクブランクス欠陥検査装置においては、トップシェアの企業となっており、年々売り上げ・利益を伸ばしています。

上記グラフの通り、倍々ゲームで売上が伸びています。

受注残高も3,000億円を超えており、2023年度も大きく売上を伸ばす予想です。

こうした急成長を背景に、株価もうなぎ登りで伸びてきました。

2023年6月度決算予想で利益率が下落していたから

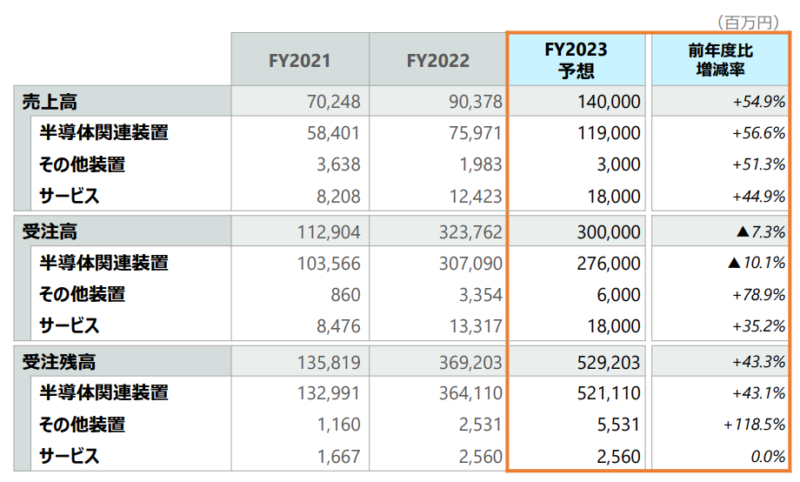

2022年6月の決算発表で、レーザーテックは2023年度の売上・利益予想を発表しています。

売上は903億円→1,400億円と、54.9%も伸ばす計画となっています。

来年度も今の勢いそのままに、売上を拡大していく見込みです。

一方で利益は、売上ほど伸びない予想となっています。

2022年度は36%だった営業利益率が、2023年度は「30%」となっています。

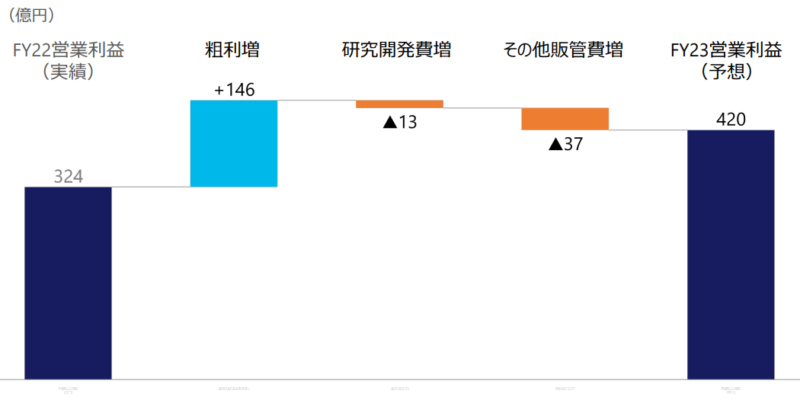

2023年度に利益が下がるのは、新製品の一部で粗利が少なくなっているからです。

2022年6月期から後ろ倒しになった利益率の低いACTIS初期ロットの売上計上で粗利率が一時低下し、営業利益率にもマイナス影響

【出典】レーザーテック_2022年6月期決算1on1FAQ

決算説明では、今後ACTISの利益率は改善していくと説明がされています。

しかし、これまでパーフェクトな決算を出してきたレーザーテックなので、こうした一つの瑕疵が株価には大きくマイナス影響を与えています。

半導体サイクルが意識されている

半導体には「半導体サイクル」と呼ばれる特有のサイクルがあります。

半導体業界は、数年毎に好況と不況を繰り返しています。

半導体は、長期的に需要が伸び続けています。

そのため景気が良くなると、半導体業界は活況を呈します。

半導体業界各社は一斉に設備投資を行いますが、半導体設備のリードタイムは1年ほどかかります。

そして設備投資が完了すると、一斉に市場に大量の半導体が供給され供給過剰に陥ります。

その結果、半導体の価格が下落。半導体メーカーの経営も一気に苦しくなります。

2020年下期以降、半導体の需要は急速に伸びてきました。

・テレワーク需要によるPC・タブレットの特需

・巣ごもり需要による家電の売上増加

・コロナの反動による急速な需要回復

この影響で、半導体の供給が不足。

半導体不足として社会問題にもなりました。

ですが半導体市場が活況を呈して、もうすぐ2年経ちます。

半導体サイクルを考えると、そろそろ市況が落ち着くタイミングです。

実際、半導体大手のインテルは、2022年度に調整局面に入っています。

レーザーテックは、半導体の設備を作る「半導体企業」です。

半導体サイクルに従えば、どこかで需要が下がっていく事が予想され、それが株価にも反映されつつあるのです。

設備産業は景気の波を一番受ける

加えて、レーザーテックは「設備企業」です。

製造業の中でも、一番景気変動の影響を受けるのは「設備企業」と言われています。

企業は景気が良い時は、設備投資を行うので、レーザーテックのような設備企業の受注は旺盛になります。

一方で半導体メーカーは、景気が悪化すると、真っ先に新規の設備投資を止めます。

そのため設備メーカーは、景気変動の一番の影響を受けやすいのです。

こうした今後の景気悪化懸念によって、レーザーテックの株価は下落傾向にあるのです。

景気後退の足音が近づいている

そして、景気後退の足音も着実に近づいてきています。

アメリカでは、インフレ抑制のために急速に利上げを進めています。

政策金利の引き上げは、景気を冷やす働きがあります。

実際、アメリカでは不動産市場が冷えこむなど、深刻な影響が出始めています。

また半導体メーカーの経営も徐々に悪くなっています。

先程ご説明した大手半導体インテルは、2022年通期の決算見通しを下方修正しています。

他にも半導体メモリ製造のマイクロンも、前年比で減収減益の見通しであることを発表しています。

2022年8月期4Qの会社側ガイダンスは前年比、前期比ともに減収減益の見込み。上海ロックダウンによるサプライチェーンの混乱、データセンター向けの在庫調整、パソコン、スマートフォンの最終需要の弱さに対応して、DRAM、NANDとも出荷を削減する方針。

【出典】楽天トウシル_2022年3-5月期決算レポート:マイクロン・テクノロジー

今後更に景気が悪化すれば、レーザーテックの受注にも大きな影響が出る見込みです。

こうした半導体市況の悪化予想から、レーザーテックの株価も下落しております。

投機で株価がつり上がっていた

レーザーテックの株価が下がっている最後の理由は「単純に今までの株価が割高すぎたから」です。

2021年末の最高値の株価は「1株35,000円」です。

この前提で、株価の割安さを分析してみます。

PBR:43.4倍

PER:127倍

配当利回り:0.3%

※2022年6月実績、株価35,000円で計算

2022年8月時点の日経平均PBRは、1.6倍です。

PERは16倍です。

日経平均と比べて、何倍もの高い価格で取引されていることが分かります。

いくら売上・利益が伸びているとはいえ、PERが100倍以上の企業の株は割高すぎです。

投機資金が流入し、実態と乖離した価格で取引されていました。

最近になって、各国が金融引き締めを行っている影響で投機資金が退避しています。

その影響で、レーザーテックの株価も潮を引くように下がっているのです。

個人的には、2023年度の決算を達成する前提で「12,000円」くらいが適正価格だと思っています。

株価はピーク時より下がりましたが、それでもまだ割高だと思います。

今後半導体市況が悪化した場合は、思った以上に株価が下がるリスクがあるので、注意しましょう。

まとめ:レーザーテックの株価はなぜ下がるのか?

本記事のまとめです。

・2023年6月度決算予想で利益率が下落していたから

・半導体サイクルが意識されている

・設備産業は景気の波を一番受ける

・景気後退の足音が近づいている

・投機で株価がつり上がっていた

レーザーテックは、売上・利益を伸ばし続ける素晴らしい企業です。

ですが、実態以上の期待によって株価はつり上がっていました。

2022年になって徐々に見合った価格へと戻りつつあります。

今後半導体市況が更に悪化する可能性もあるため、投資を考えている方は注意が必要です。

この記事が参考になれば幸いです。

またTwitterもやっていますので、そちらもぜひフォローお願いいたします!

コメント