こんにちは、コロスケです。

今日は、ファンドラップがひどいので、今すぐ解約した方が良いことについて解説します。

最近、年金2,000万円問題のおかげで、投資の重要性が注目されています。

そうした中で、ファンドラップという運用方法を耳にする機会が増えました。

ファンドラップとは、あまり聞きなれない言葉ですよね。

これから投資を始めようとしている方で、ファンドラップを検討されている方もいるかもしれません。

今回は、日本だけでなく米国へも投資している著者が、ファンドラップについて詳しく解説していきます。

・ファンドラップって何?

・ファンドラップって実際のところ、どうなの?

これらファンドラップに関する疑問を解決していきます。

ファンドラップはひどい!【手数料が高すぎるので今すぐ解約すべき】

ファンドラップに関する結論です。

・ファンドラップは、手数料高すぎのゴミ商品です!

・契約中の人は今すぐ解約しましょう!

・ファンドラップがダメな理由も詳しく解説します。

本当に、ファンドラップは今すぐにやめましょう。

証券会社の人たちに、自分のお金を寄付しているようなものです。

具体的にどうしてダメなのかを詳しく解説していきます。

そもそもファンドラップとは何か?

まずファンドラップとは何かをみてみましょう。

ファンドラップとは、投資家が証券会社などのサービス提供業者にある程度のまとまった資金を預け、資産管理・運用を行うための「ラップ口座の一形態」です。

~

証券会社などの投資運用業者と投資一任契約を締結した上で、資産配分の構築や投資する投資信託等の選定と売買の判断、定期的な比率調整などを任せられる投資一任運用を提供するものもあります。

https://www.smbcnikko.co.jp/terms/japan/fu/J0116.html

簡単に言うと、「証券会社にお任せで資産運用してもらう」ことをファンドラップと言います。

アンケートに答えるだけで、自分に合った投資ができるので、投資経験が浅い人を中心に人気が広がっています。

日本投資顧問業協会は6日、投資家が金融機関に運用を任せる「ラップ口座」の契約残高が2018年度末で8兆8272億円だったと発表した。

https://www.nikkei.com/article/DGXMZO45769770W9A600C1EE9000/

2018年度末で8兆円以上ものお金がファンドラップで運用されているので、かなり人気であることが分かります。

ファンドラップは手数料がとにかく高い

これだけ聞くと、お任せで簡単に投資が出来るので良さそうに聞こえますよね。

ファンドラップの最大の問題点は、「とにかく手数料がバカ高い!」というところです。

具体的にファンドラップの手数料を見てみましょう。

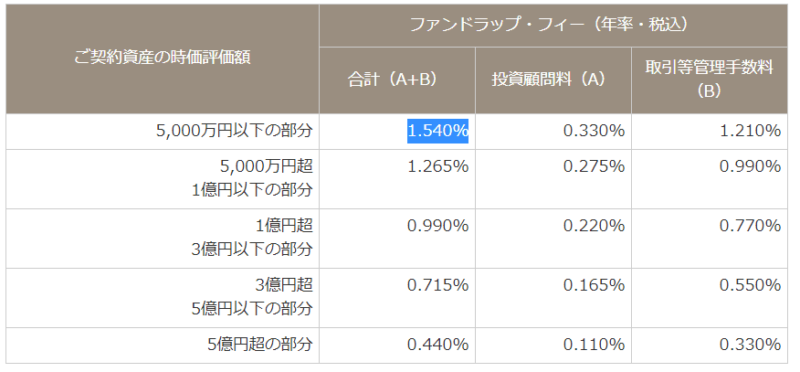

ファンドラップの手数料は年率1.54%

これは、大和証券の手数料です。

我々庶民は、運用する場合は、5000万円以下なので、年率1.54%の手数料を払います。

ふーん、そんなもんかな?

消費税が10%なので、そんなもんかな?と思ってしまいそうですが大きな間違いです。

仮に1,000万円を運用したら、毎年15万円支払い続けることになります。

なので、少なくとも年率1.54%以上の利益が出ないと徐々に資産が目減りしていきます。

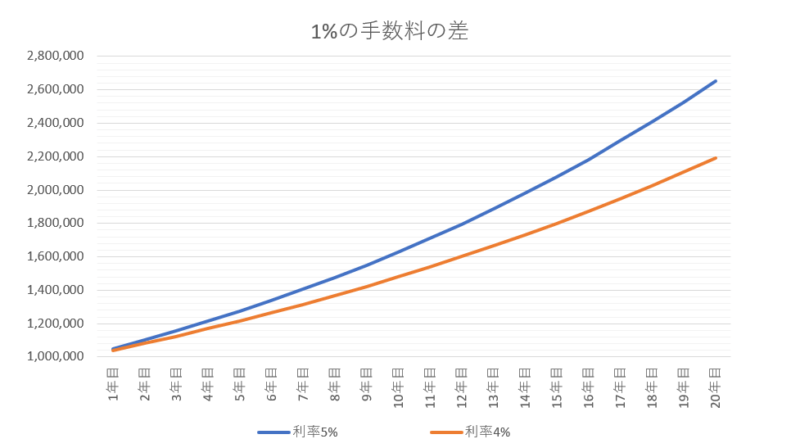

【複利の力】1%の手数料を20年間払い続けた場合

そして長期に運用をする場合は、たった1%の手数料が大きな違いになって表れます。

この表は100万円を4%、5%で複利運用した場合の違いです。

たった1%の違いですが、20年後は46万円もの差になります。

このように、投資では手数料を出来る限り小さくすることが成功の鍵なんです。

自分で買うだけで手数料はゼロになる

ファンドラップは、特別な銘柄を売っている訳ではありません。

ネット証券ならどこでも購入できる銘柄を買っています。

つまり、別にファンドラップで買う必要は全くありません。

自分でネット証券で買えば、年率1.54%はゼロにすることが簡単にできます。

「あなたはAmazonでネット注文するのを、手数料を払ってまで誰かに任せますか?」

お金がもったいないし、むしろ自分で買った方が早いですよね。

ファンドラップも同じです。

自分で選べば手数料がゼロになります。

ファンドラップがダメな理由が分かったでしょうか?

投資の経験値が全然たまらない

もう一つ、ファンドラップがダメな理由があります。

それは、人任せなので投資の経験値が全然たまらない点です。

投資を始めると色々な知識・経験が身に付きます。

・投資信託の手数料

・株・投資信託・ETFの違い

・複利について

・企業の業績をみる指標 などなど・・・

でも、ファンドラップで人任せにしている限り、これらの知識は永久に身に付きません。

知識が身に付かないと、ずっとファンドラップに頼り続けることになります。

Amazonのネット注文を手数料を払って人に任せていたら、「いやいや、自分で出来るでしょ」と思いますよね。

投資も同じです。自分でやってみましょう。

投資の経験値を貯めるためにも、ラップファンド任せでは無く、自分で投資することがおすすめです。

人任せだと、他責思考に陥ってしまう

ファンドラップは、運用が他人任せなので楽ちんです。

そして人任せだと、損した時にファンドのせいにしてしまいがちです。

でもそれって、本当は「ファンドラップに任せた自分のせい」なんですよね。

損失を他人のせいにすると、改善できないので、いつまでも同じような失敗を繰り返すことになります。

投資の損失は、自分の損失です。

楽だからと言って、他人任せにせずに自分で投資していくのがおすすめです。

ファンドラップ入っちゃった人はどうする?【結論:今すぐ解約】

どうしよう、ファンドラップに入っているんだけど・・・

・結論、今すぐ解約しましょう!

これまでご説明した通り、ファンドラップにはメリットはありません。

なので、加入している人は今すぐ解約することをおすすめします。

解約でデメリットは無いの?

解約することで、「投資銘柄の現金化」が行われるようです。

規約上では、解約申し込みして一定期間後に現金化されると記載があります。

SMBCファンドラップをご利用中に、お客さまについての相続の発生により、所定の書面の提出を受け、SMBC日興証券にて確認された場合、SMBCファンドラップは自動的に解約され、現金化されます。その際、運用状況により、元本割れとなることがあります。

https://www.smbc.co.jp/kojin/fundwrap/ryuui/

解約時に相場が下落している場合は、損失が発生する可能性があります。

また、既に支払ってしまった委託費用は、戻ってこないことが多いようです。

「ダイワファンドラップ オンライン」の運用・管理に係る費用であるファンドラップオンライン・フィーは、3カ月ごとに前払いでお支払いいただきます。なお、減額・契約終了の際、すでにお支払いいただいたファンドラップオンライン・フィーは返却いたしません。

https://www.daiwa.jp/products/fund_wrap/memo.html

じゃあ、解約を取りやめた方が良いかな?

ご自身の判断になりますが、基本は解約をおすすめしています。

何故なら、ファンドラップは、取引する限り永遠に費用を取られ続けるからです。

払っちゃったしもったいない・・・は、気持ちは分かりますが、被害が膨らむだけです。

損切りと思って解約しましょう。

(僕も以前入っていたムダな個人年金を損切りしました)

じゃあ何に投資すれば良いの?

自分で投資するにしても、何に投資すれば良いか分からないよ・・・

ファンドラップは、お任せで運用してもらっているので、自分で投資が出来ないかもしれません。

そういう方は、以下のルールで投資銘柄を選びましょう。

・ファンドラップに投資している銘柄にそのまま投資する

元々、投資していた先にそのまま投資し直せば、管理手数料分だけ割安で購入できます。

(もちろん、本来は何に投資しているかを理解するが必要ですが)

自分で考えるのを放棄した人は豊かになれない

結構厳しいかもしれないですが、人任せでは豊かになれません。

ファンドラップは、儲け第一の証券会社・銀行が、甘い汁を吸うために用意した制度です。

「楽して儲けたい」という僕たちの心をうまく利用して、大きな利益を得ています。

投資に限らず、「高いスマホ料金、税金、保険」は、僕たちの「良く分からない、楽したい、不安」という気持ちを利用して儲けています。

投資を始めると分かるのですが、スマホ会社、保険会社は物凄い利益を出しています。

そして利益の源泉は、僕たちが支払ったお金です。

豊かになりたい、将来が不安という方は、まずは人任せをやめて自分で考えるようにしましょう。

まとめ:投資の本を読みましょう

本記事のまとめです。

・ファンドラップはゴミ商品です!すぐに解約しましょう!

・豊かになりたい・将来が不安という方は 投資の勉強を始めましょう。

ファンドラップで運用しても、証券会社・銀行が儲かるだけです。

自分が養分になっているので、速攻で解約しましょう。

また投資の世界は勉強しないと、損することが多いです。

でも学校に入りなおす必要もありません。

まずは投資の本を10冊は読みましょう。簡単におすすめの本を紹介しておきます。

バビロンの大富豪は、お金持ちになる具体的なステップが書かれた分かりやすい1冊です。

漫画なので読みやすいです。

もちろんこの中で、安易に人にお金を託すことを戒める内容も書かれています。

ロバートキヨサキが書いたお金に関する有名な本です。

他人のためでは無く、自分のためにお金を働かせる重要性が分かる良書です。

このブログ( Corosuke blog)では、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

コメント

ファンドラップは楽で良い思ったけど

>投資を始めると分かるのですが、スマホ会社、保険会社は物凄い利益を出しています。

>そして利益の源泉は、僕たちが支払ったお金です。

上のようなからくり合ったのですね。

TVなどでAIを使ったスマホで運用とCMを盛んに打っている会社がありますが危ない、危ない

“ファンドラップあぶない”を読んで良かった。

なんかTVのCMは胡散臭いと感じていました。

ありがとうございます。

おじいちゃん様

コメントありがとうございます!ファンドラップは楽ですが、やっぱり手数料が高いですよね・・・

参考にしてもらえて光栄です!