こんにちは、コロスケ(Twitter)です。

イエローハットに新規で投資をしました。

今日はイエローハットを100株単元で購入。

— コロスケ@バリュー投資家 (@Rvukou8sQT2nHDg) February 13, 2024

同社は長期的に売上利益を伸ばしている優良企業で、自己資本比率80%と財務基盤は鉄壁。利回りは3.5%と控えめですが、PER9倍弱でPBRも1倍割れと割安感があります。利益増による今後の増配にも期待。引き続き相対的に割安な銘柄を増やします💪

今回はイエローハットに新規投資した件について解説していきます。

イエローハットに新規投資|最新の経営状況と今後の見通しを解説

イエローハットに投資した理由をまとめました。

・売上、利益が長期的に右肩上がり

・財務鉄壁、低PER、PBR1倍割れ

・バフェットが好きそうな優良銘柄だから

・相対的に利回りが高い(利回り3.5%)

イエローハットの概要をざっくり解説

イエローハットの会社概要をまとめました。

・イエローハット、格安タイヤ「トレッド」、2りんかん、バイク館などを運営

・売上1,471億円、営業利益152億円(利益率10.4%)(2022年度実績)

・カー用品・バイク用品の販売と賃貸不動産業

イエローハットは、イエローハットやバイク館などを運営する会社です。

「イエローハット!」というCMを見たことがある方も多いのではないでしょうか?

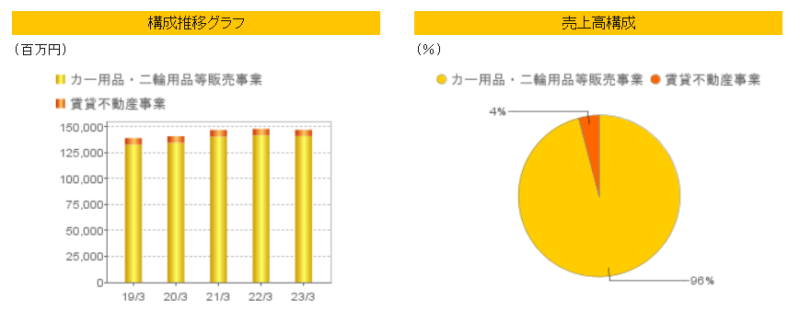

イエローハットの売上は1,471億円と、オートバックスに次ぐ業界2位の地位です。

事業は「カー用品の販売」と「賃貸不動産業」を行っておりますが、売上の96%がカー用品の販売となっております。

カー用品で主に売っているのは、タイヤ、エンジンオイル、カーナビなどのカー用品です。

加えて、タイヤの交換や車検などの工賃事業も行っています。

売上、利益が長期的に右肩上がり

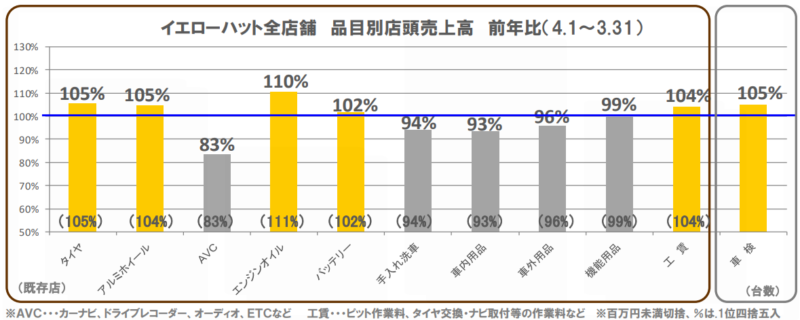

イエローハットの一番の魅力は、長期的に売上・利益が右肩上がりという点です。

カー用品という地味な商品を扱っているので、決算もさえないのかと思っていましたが、大きな間違いでした。

このように徐々に売上を伸ばしております。

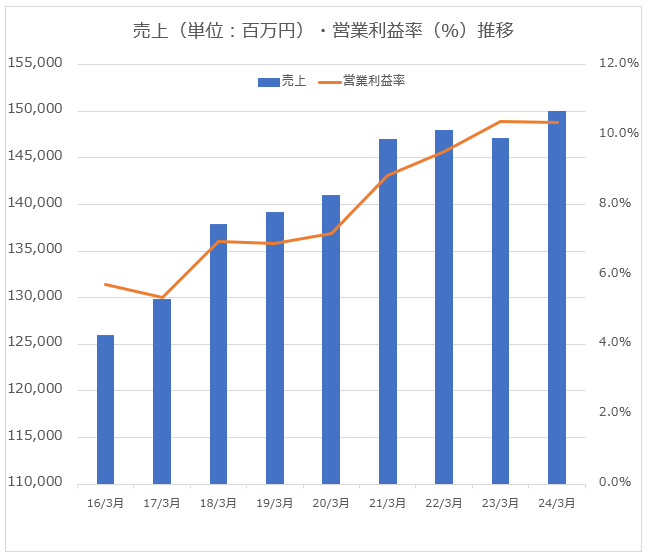

更にすごいのは、利益率が非常に高いです。

最近の利益率は10%となっており、高利益体質であることが分かります。

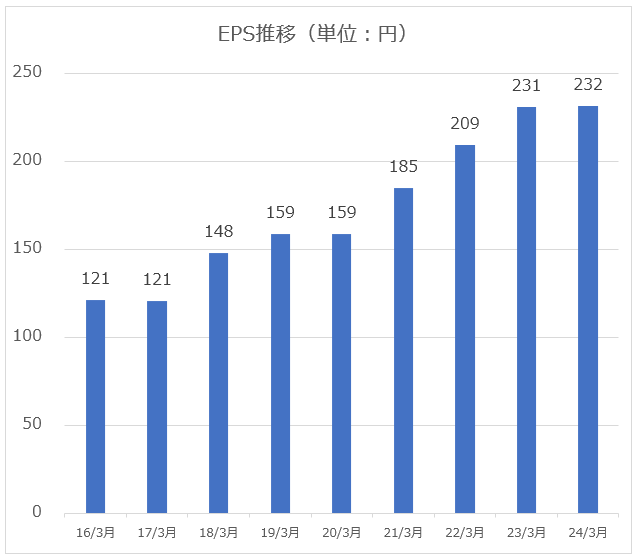

このようにEPSもきれいな右肩上がりです。

美しいグラフです。これを見ただけで株が欲しくなります。

財務鉄壁、低PER、PBR1倍割れ

またイエローハットは、財務も非常に良好です。

自己資本比率は80%前後と鉄壁で、無借金経営を続けています。

またイエローハットは低PERです。

2024/3月期の予想EPSベースでは、PERは8.2倍となっております。

財務優良、業績が伸びている会社のPERが10倍未満なのは非常に魅力的です。

PERが低い理由は、業界自体が地味な事と、人口減の日本で今後の大きな成長が期待できない事が大きいと思われます。

ですが市場の期待値が低い分、高PER企業と比較すると株価が下げる余地は限定的であり、リスクは相対的に低いです。

更にイエローハットはPBR1倍割れ銘柄です。

僕が買った時の実績PBRは「0.82倍」です。

現在東京証券取引所は、上場企業のPBR1倍割れ対応を要請しています。

今後PBR1倍割れ企業への圧力が高まってくることが予想されます。

財務優良で還元余地の大きいイエローハットも、PBR1倍割れ対策として株主還元を強化する事も期待できます。

こうした点から、利回りは3.5%と低めですが投資する価値があると判断しました。

バフェットが好きそうな銘柄

イエローハットのIRを読んでいて「バフェットが好きそうな会社だなぁ」と感じました。

バフェットが好きそうだなと思った理由は、以下のとおりです。

・事業が分かりやすい

・経営者が誠実

・本業に注力しコストを削減

イエローハットは、基本的に「カー用品」を販売する会社です。

過去は事業の多角化を行った時期もありますが、現在は本業に注力しております。

そのため事業自体が非常に分かりやすいです。

どういう時に利益が増え、どういう時に利益が減るのかが投資家でも推測がしやすいです。

バフェットは自分が理解できる事業にのみ投資をします。

自分の理解の範囲外にある会社は、いくら魅力的に見えても安易に投資することはありません。

またイエローハットの創業者である鍵山 秀三郎さんは、誠実な経営者として有名です。

鍵山さんが書いた「凡事徹底」という本は、僕も読んだことがあります。

当たり前の事を続けることの大切さを教えてくれる良書です。

そして現社長の堀江さんは、鍵山さんの下で長年働き、社長に就任してからは本業に注力することで経営をV字回復させた方です。

当時のイエローハットは、事業の多角化を進めていました。

しかしそれがうまくいかず、堀江社長になってから本業に注力することで会社の経営を立て直しました。

業界では珍しい居ぬき物件を使うなど、コスト削減に注力する姿勢は、バフェットが求める経営像に似ていると感じました。

相対的に利回りが高い(利回り3.5%)

イエローハットの現在の投資利回りは、3.5%です。

以前なら「若干物足りない」と感じましたが、最近の大型株の利回り低下により相対的に魅力が増しています。

同社の配当方針は、業績連動性で配当性向30%に設定されております。

3Q決算ではEPS進捗率84%となっており、このままいけば通期決算時の上方修正が期待できそうです。

業績の上方修正がされた場合、来期の増配が期待できることから、今のタイミングでも買えると判断しました。

イエローハットの経営リスク

一方でイエローハットには、2つの経営リスクがあります。

・後継者問題

・人口減少による車・バイク需要の減少

1つ目の問題が、後継者問題です。

イエローハットの業績を伸ばしたのは、堀江社長の力によるところが大きいです。

しかし、堀江社長は72歳の年です。

そろそろ後任の社長へバトンタッチする時期です。

後任の社長が、鍵山さんから続く良い事業文化を継承してくれるのか気になります。

もう一つのリスクが、国内の人口減です。

イエローハットは、オートバックスと違って海外事業がありません。

今後日本の人口が減少していくと、車に乗る人も減ります。

人口減という逆風の経営環境下で、売上利益を維持・拡大するのは容易ではありません。

一方で、上記リスクが株価を割安に抑える要因となっています。

銘柄の分散を徹底していれば、このリスクは飲めると判断しました。

まとめ:イエローハットに新規投資

イエローハットに投資した理由まとめです。

・売上、利益が長期的に右肩上がり

・財務鉄壁、低PER、PBR1倍割れ

・バフェットが好きそうな優良銘柄だから

・相対的に利回りが高い(利回り3.5%)

今年になって新NISAが始まりましたが、株高でこれまでの大型株を仕込むチャンスがありません。

一方で中規模の銘柄なら、まだ買える銘柄がそこそこあります。

引き続き、相対的に割安な銘柄をコツコツ積み上げていきたいと思います。

尚この記事は、僕の個人的な意見であり投資を推奨するものではありません。

この記事が企業分析の参考になれば幸いです。

コメント