こんにちは、コロスケ(Twitter)です。

この記事では、花王株は買いかどうかを分析しております。

最近、花王の株価が低迷しております。

更に2022年3Q決算発表を受けて、株価は再び暴落しております。

株価が大きく下がっているので、花王への投資を考えている人が増えています。

実際SBI証券の買付ランキングでも、上位にランクインしております。

-1.png)

花王は、個人投資家にも人気の銘柄です。

チャンスなら、ぜひとも拾いたいですよね。

そこで本記事では、花王の株価は買いかどうかを詳しく分析していきます。

【減配目前】暴落した花王株は買いか?ホルダーが徹底解説!

株価が下がっている花王の株は買いなのでしょうか?

・減配目前であり、一般的にはおすすめしにくい

・一方で花王の未来を信じられる人は、これからが投資の好機

現在花王は、かつてないほど苦しい状況となっております。

おそらく来年度は、減配する可能性が高いです。

減配になると、株価はさらに暴落する可能性があり、安易な投資は非常にリスキーです。

2022年の通期利益目標の達成がほぼ絶望的

現在の2022年の通期利益計画は、以下のとおりとなっています。

・営業利益:1,450億円

・EPS:236.45円

.png)

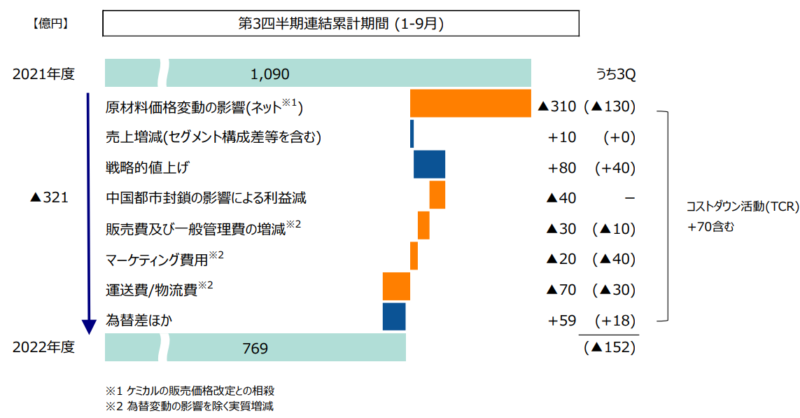

しかし、2022年3Qの決算発表を見る限り、通期利益目標の達成は「ほぼ不可能な状況」になっています。

・売上:1.57兆円(3Q1.12兆円、進捗率71%)

・営業利益:1,450億円(3Q769億円、進捗率53%)

・EPS:236.45円(3Q123.82円、進捗率52%)

1年の75%が過ぎ、利益面は未だ進捗率50%程です。

残り1Qで、50%も追い上げるのはほぼ不可能です。

これまでの進捗から見ると、4QのEPSは「40円前後」だと推測されます。

その場合は、以下の結果になります。

通期EPS見通し:164円

配当性向:90%

※4QのEPSが40円だった場合

.png)

現状、利益率が回復する見込みはなく、おそらくこちらの方が実態に近いと思います。

すぐに業績が回復する見通しは立っていない

またこの厳しい状況は、来年も継続する見込みです。

花王の業績がすぐに回復しない要因は、3つあります。

・原料高・円安の継続

・値上げに敏感な消費者(価格転嫁の難しさ)

・インバウンド需要戻らず

現在、歴史的な円安水準となっております。

1ドル140円台となっており、円高が緩和する見通しは立っておりません。

円安によって、輸入品の価格は軒並み高騰しております。

企業物価指数も10%近い値となっており、インフレが収まる気配は全くありません。

こうした状況が続く限り、花王の原価悪化は収まらないと思われます。

また消費者の値上げへの抵抗感も、採算改善が進まない要因となっております。

一般消費者は値上げに敏感です。

値上がりするなら、消費を控えたり安価なもので代替する傾向があります。

こうした消費者のマインドがあるので、花王は大きな値上げに踏み切れておりません。

その結果、原価の悪化がそのまま収益の悪化につながっているのです。

上記の通り、原価の上昇に値上げが全く追いついていない事が分かります。

最後に日本では、現在も「インバウンド需要」が戻っておりません。

花王はこれまで、訪日客の化粧品需要を取り込むことで利益を増やしてきました。

しかし、2022年末でも訪日客が復活する目途は立っておりません。

一番の訪日客である「中国」は、未だゼロコロナ政策を続けております。

中国が以前のように、気軽に来日するまでには相当の期間がかかります。

こうした見通しから、来年度も厳しい状況が続くものと思われます。

来期に減配する可能性が高く、株価はさらに下がりそう

現実的な見通しでは、2022年の配当性向は「90%」ほどになります。

配当性向90%というのは、利益のほとんどを配当として払っていることを意味します。

そのため基本的に配当性向が90%という数字は、すなわち減配が近いことを意味します。

おそらく2021年度は、根性で予定していた配当を払うと思います。

しかし22年の新しい計画では、現実的な配当金へと見直される可能性が高いです。

もし減配となれば、個人投資家を中心に一斉に売られると思われます。

そうなると、株価はさらに下がる可能性もありそうです。

EPS160円の場合、花王の適正価格は恐らく4,000円前後かと思います。

つまり、現在の価格よりさらに下がる可能性があるので、安易な買付は危険だと思われます。

このように、花王はまだ下がる余地が残されており、基本的に今花王株を買うのはリスクが高いのでお勧めしません。

花王株は買いだと思う根拠【但し花王の未来を信じられる人限定】

一方で僕は、花王の株価が大きく下がることがあれば、勇気を出して買い増ししたいと思っています。

その根拠は、以下のとおりです。

・歴史的に生活必需品セクターのリターンは高いから

・花王の株主を重視する姿勢を評価しているから

歴史的に生活必需品セクターのリターンは高い

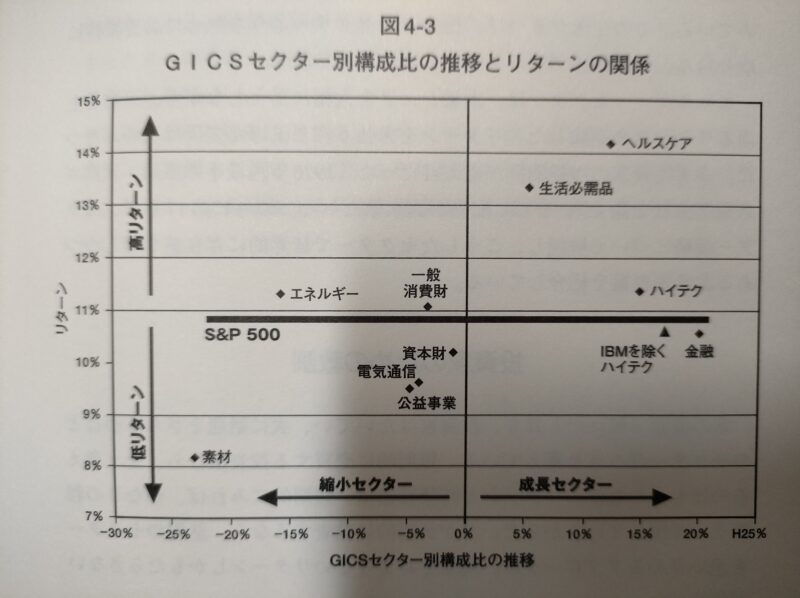

ジェレミーシーゲル博士の名著「株式投資の未来」では、これまでの50年以上の長期に渡ってリターンの高かったセクターを分析しております。

実は長期的にリターンが良いのは、ITセクターではなく「生活必需品・ヘルスケアセクター」なのです。

花王は、まさに「生活必需品」を扱う日本トップクラスの企業です。

株式投資の未来は、一流の企業の株価が低迷したときこそ、株数を増やすチャンスと説いています。

こうした歴史を踏まえて、僕は花王が大きく下がれば買い増しを検討したいと思っています。

花王の株主を重視する姿勢

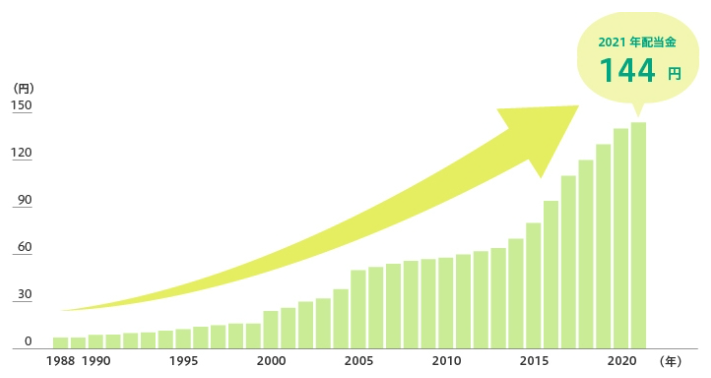

花王は2022年の苦しい時でも、連続増配を発表しています。

33期連続増配は、日本歴代一位の大記録です。

※2022年は148円の配当を実施予定

また2022年5月に株価が大きく下がったタイミングでは、花王は500億円規模の自社株買いを発表しました。

そして2022年9月には、きっちり500億円の自社株買いを完了させています。

総額500億円・908万株の自己株式を取得。910万株を9月28日に消却

【出典】2022年3Q決算説明資料_連結決算の概況

経営状況が苦しくても、きっちり自社株買いを実施する姿勢に好感が持てます。

(株価が下がっている時こそ、自社株買いの効果が高まるため)

こうした株主への積極的な還元が、投資家のリターンを高めてくれます。

花王が投資家重視の姿勢を維持する限り、長期的に投資家は報わられる可能性が高いと思っています。

但し復活するのは早くて2,3年後となる

花王の企業としての姿勢は評価できます。

但し、目先は非常に苦しいです。

現在のEPSレベルなら、4,000円くらいまで株価が下がる可能性は多いにあり得ます。

そのため短期的には、花王を買っても報われない可能性が高いです。

・原料高が落ち着くまで時間がかかる

・値上げ浸透には時間がかかる

こうした要因から、業績が回復してくるのは2~3年後では?と思っております。

短い期間で回復するシナリオではありませんので、その点には注意が必要です。

その内株価が戻ってくれれば良いな。それまで買い増ししていこう

このくらいの長期的な視点が必要かと思います。

まとめ:花王の株は買いか?【花王を信じられる人だけ買いです)

本記事のまとめです。

・現在の経営状況は非常に苦しく、すぐに業績が上向く見通しは無い

・減配&株価下落のリスクが高いことから、基本は買うのは推奨しない

・一方で花王の長期的な回復を信じられる方のみ、買う価値がある

花王はこれまでで、一番厳しい状況になりつつあります。

減配の可能性が非常に高く、株価もさらに暴落する可能性があります。

一方で5年以上の長期スパンで考えられるなら、花王の株価下落は買い増しのチャンスの可能性があります。

安易なナンピンはリスクが高いですが、慎重に資金を投じていきたいと思います。

なお本記事は著者の意見をまとめたものであり、投資を推奨するものではございませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント