こんにちは、コロスケです。

今日はディフェンシブ銘柄で有名な花王4452の業績・経営状況を分析していきます。

ディフェンシブ銘柄とは、景気変動の影響を受けにくい銘柄です。

安定した配当を運んでくれるので、ポートフォリオに組み込むと安定感が増します。

今回は、ディフェンシブ銘柄の中でも王者と呼ばれる花王の業績を調べてみたいと思います。

・花王は買い?

・花王の業績が知りたい

花王への投資を検討している方へ有益な情報を提供します。

【2020年】ディフェンシブ銘柄の王者|花王(4452)の業績・経営状況

花王の業績の概要は、以下の通りです。

・売上1.4兆円、営業利益率13%の超優良企業(19年度実績)

・30期連続増配!

・株価も右肩上がり

文句のつけようがない超優良企業です。

2013年頃まで2,000円の銘柄とはとても思えません。

タイムマシーンに乗って、借金してでも花王の株を買いたいです・・・。

しかし、そんなことを言ってもしょうがないので、今の状態で色々と分析してみます。

株価は7,800円を前提に考えてみます。

【結論】花王の株は、いくらなら買うか??

6,000円台になったら、検討したい(一生ムリかも・・・)

現状の株価で、配当率は1.8%です。

増配が期待できるとは言え、ちょっと物足りない数字です。

6,000円台にならないと、買う気になれないです。

また単元も高いので、簡単に手が届かないのも悩ましいです。

こういう優良な銘柄は、〇〇ショックのような時に一瞬だけ下がる傾向があるので、その時に逃さず買いたいと思います。

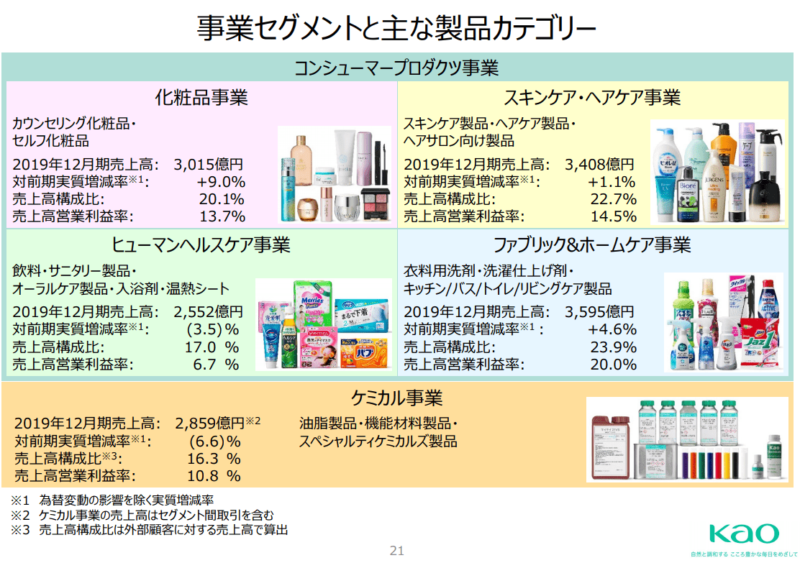

そもそも花王って何をやっているの?

花王の事業は以下の通りです。

この表をみると、ざっくり事業内容と売上・利益が分かります。

洗剤の利益率が20%って、ほんとにすごいですよね。

いわゆるコモディティになりがちな洗剤を巧みな販売戦略で、利幅を高めています。

CMも上手いですよね。

付加価値を上げて、値段も上げている好事例だと思います。

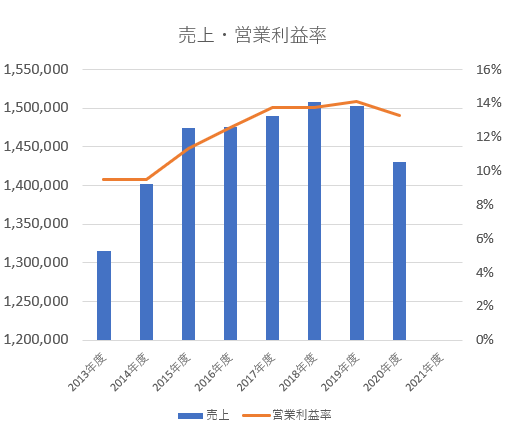

売上・営業利益は増えているか?

ポイントは以下の通りです。

・売上が右肩上がり

・但し20年度は、インバウンド減少、化粧する人の減少で売上がダウン

・利益率も売上以上に伸びている

高付加価値品の売上増加により、売上・利益ともに順調に伸びているのが特徴です。

めちゃ恰好良い数字ですよね。

但し、20年度はインバウンド需要の減少、マスク・在宅勤務の増加で化粧品の売上が減少しています。

このように20年1月~6月決算では、化粧品部門が赤字に転落しています。

ディフェンシブ銘柄とは言え、コロナの影響を受けている点には注意が必要です。

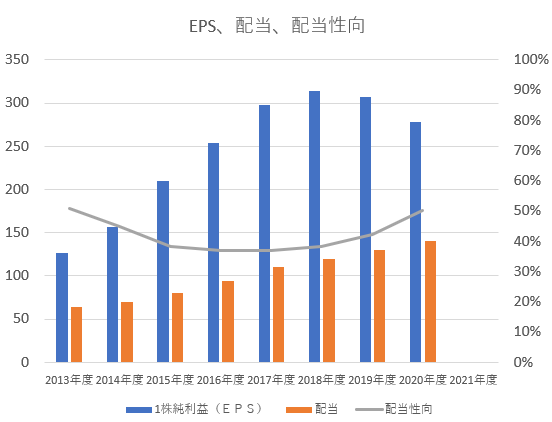

EPS、配当、配当性向は?

ポイントは以下の通りです。

・30期連続増配!

・増配しても配当性向は変わらず40%台

・配当性向の目標は40%、そしてすでに40%達成

配当性向は20年度は50%程度となっています。

まだ余裕がある数字なので、比較的減配のリスクは低いです。

特に経営層が「連続増配記録」を意識しているので、20年度のような多少の売上減少でも頑張ってくれると思います。

ただ、既に目標である配当性向40%に到達しています。

そのため、今後は売上・利益が伸びない限り、大きな増配は見込めないかもしれません。

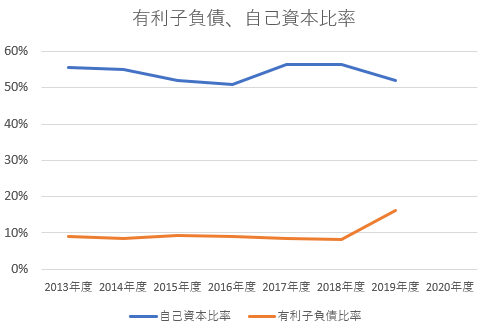

自己資本比率・有利子負債

自己資本比率は50%と、優良企業にしては低めの印象です。

自己資本比率が低い理由は、設備投資に積極的なのと、買掛金などの債務が多いからです。

また2019年度に有利子負債が増えているのは、IFRS第16号「リース」を適用したからです。

会計上の考え方を変えただけなので、借金が急に増えた訳ではありません。

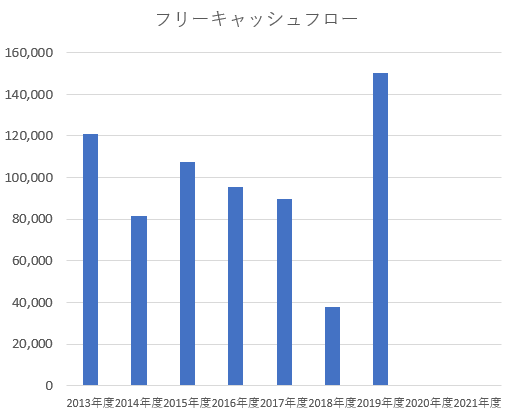

フリーキャッシュフローはプラスか?

フリーキャッシュフローも毎年大きくプラスになっております。

確実にキャッシュを生み出していることが分かります。

ちなみに18年度のフリーキャッシュフローが少ない理由は、投資額を増やしたからです。

・日本の生産拠点の能力増強

・アジアでの設備投資

・アメリカのヘアサロン事業を行うOribe Hair Care社の買収

・アメリカ業務用クリーニング事業を行う(Washing Systems, LLC)の買収

単年の支出なので、心配はなさそうです。

生み出したキャッシュを投資に回しているので、今後の売上・利益拡大が期待できるかもしれません。

PER・PBRは何倍か?どのくらい割安か?

PER、PBRで株の割安度合いを見ていきます。

PBR:4.4倍

PER:25.4倍

※2019年の決算ベース、株価は7,800円で試算

PER25倍をどうみるかですね。

日本の株で、25倍は結構割高な印象です。

ただ超優良企業なので、25倍でも適正と言えるのかもしれません。

今後売上が伸び悩むとするなら、割高。

今後も継続的に売上・利益が伸びるとするなら、適正で買い。

でしょうか?

株価推移をみると、ここ2年間はボックス相場です。

割高な価格で買ってしまうと、長期間含み損を抱える可能性が高いです。

やはり、コロナショックの底が一つの目安になる気がします。

(永久にこないかもしれませんが・・・)

リーマンショックの時どうだったか?

リーマンショックの時の経営状況をみていきます。

・2008年度 売上:1,318,513百万円、営業利益:116,252百万円

・2009年度 売上:1,276,316百万円 営業利益:96,000百万円

強すぎますね。

リーマンショックでも、ほとんど売上・利益が落ちていません。

景気が悪くても、みんな洗剤は使いますからね。

ディフェンシブ銘柄の王者にふさわしい成績です。

景気後退時期でも、安心して保有できるかと思います。

まとめ:暴落時に真っ先に買いたい優良銘柄!

花王の分析のおさらいです。

・業績・財務ともに全く問題なし!

・今後も安定した配当が期待できそう

・株価はここ2年間はボックス相場であり、ジャンピングキャッチに注意

・6,000円台になったら、検討したい(一生ムリかも・・・)

業績・財務状況・配当に対する心意気など、ぜひとも保有したい銘柄です!

ですが、人気銘柄なだけに割高感が強く、すぐには買わない判断になりました。

ただ今後は○○ショックの時に、購入を検討していきたいと思います。

最後まで読んでくれて、ありがとうございました!

コメント