この記事では、日本郵船・商船三井・川崎汽船の株価が今後どうなるか?なぜ株価が下がるのかを解説しています

海運大手の株価は今後どうなるの?

こんな疑問を解決します。

コロナ禍以降、海運大手の株価は大きく上昇しました。

株価・配当金共に急上昇した事で、大きな話題になりました。

一方で、今後海運大手の株価は下がる事が予想されています。

そのため安易に株を買うと、大きな含み損を抱える可能性があります。

そこで本記事では「日本郵船・商船三井・川崎汽船の株価の今後の見通し」を解説していきます。

海運銘柄へ投資を考えている方へ役立つ情報を提供します。

日本郵船・商船三井・川崎汽船|株価は今後どうなる?なぜ下がるの?

海運大手の株価が今後どうなるのか纏めました。

・海運市況は2022年がピーク

・今後海運市況は下落し、利益もダウンすると予想

・一方で市場の寡占化が進んでおり、今後も一定の利益を出し続ける見込み

海運大手3社は、海運市況の上昇の恩恵を受けて、利益を大きく伸ばしております。

一方で今の市況はバブルだと思われます。

そのため、今後は市況の下落に伴い利益も落ち着く事が予想されます。

以降では、分析では稼ぎ頭になっている「定期コンテナ船事業」を中心に分析していきます。

海運企業の利益は、市況価格によって決まる

定期コンテナ船事業とは「大きな船でコンテナを運ぶ事業」です。

こうしたコンテナを運ぶ事業は、「海運市況」と呼ばれる市況価格が存在します。

需要と供給のバランスによって、定期船事業の収益は大きく変わります。

2015年~2016年は、市況価格が大きく下落しました。

その結果、海運大手は赤字に転落する状況でした。

【日本郵船】2015年度:+182億円 2016年度:▲2657億円

【商船三井】2015年度:▲1704億円 2016年度:+52億円

【川崎汽船】2015年度:▲514億円 2016年度:▲1394億

海運大手は、市況価格の下落を受け「単独では事業継続できない」状況に陥りました。

その結果、日本郵船・商船三井・川崎汽船は、定期船事業で経営統合しました。

日本郵船・商船三井・川崎汽船の邦船3社は10月31日、記者会見を開き、定期コンテナ船事業を統合すると発表した。事業統合は3社が出資する合弁会社を2017年7月1日付けで設立し、日本郵船が38%、商船三井と川崎汽船がそれぞれ31%を出資する。これにより、船隊規模は世界6位、シェア7%の巨大「日の丸コンテナ船社」が誕生する。17年4月1日から統合会社としてのサービスを開始する。

【出典】LOGSTICS TODAY_日本郵船・商船三井・川崎汽船が定期コンテナ船事業統合

過当競争により、経営環境が悪化。

ライバル同士が手を結ぶ、良くあるパターンです。

2020年度以降海運市況が高騰した背景

長い間低迷し続けた海運市況ですが、2020年以降市況価格が高騰しました。

海運市況が高騰した理由は、以下の3つです。

・コロナで港湾での働き手が不足。港湾での滞留が原因で輸送効率が悪化

・2020年後半から需要が急回復(需要の急増に供給が追いつかない)

・コンテナ不足(生産量減、港湾で長期滞留)

2020年世界は、新型コロナウイルスの感染が拡大しました。

コロナ感染者が出たことで、港湾活動が停止するなど輸出入業務が停滞しました。

それに加えて、2020年後半から全ての業界で需要が急回復しました。

需要の急激な増加に、供給側が追いつかず市況価格の高騰を招きました。

また、コンテナ(船に積む箱)不足も世界的に問題になりました。

2020年前半は、コロナ禍で景気が悪化したことから新規のコンテナの製造が大きく減少しました。

その後の市況の急回復で、コンテナの供給が全く足りない状況となりました。

ただでさえ足りないコンテナですが、コロナ影響でアメリカの港湾で船が長期間滞留しました。

その結果、アメリカに行ったコンテナがいつまでも帰ってこない状態となりました。

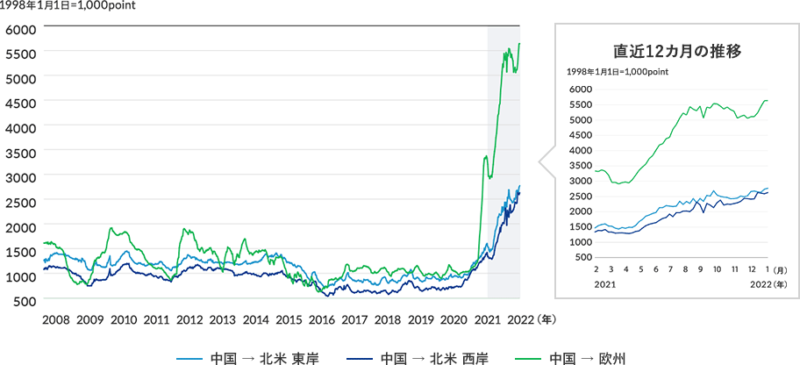

上記要因で、海運市況はかつて無いほど上昇しました。

上記グラフの通り、2020年度以降の上げ幅がすごいです。

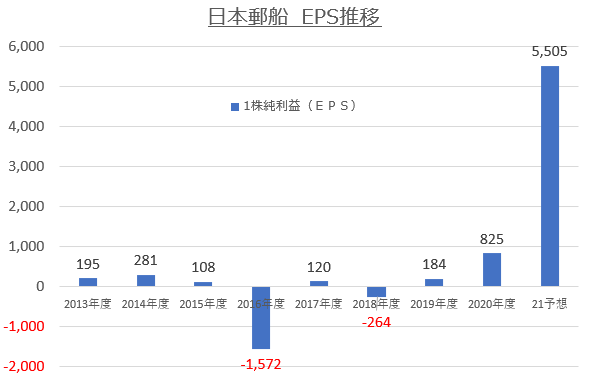

海運市況の高騰で、海運大手の利益も大きく増えました。

今までEPS(1株利益)が100円台でした。

しかし、2021年度は一気に5,500円の利益になっています。

もう一度、2つのグラフを見比べて下さい。

完全に2つのグラフがリンクしています。

海運企業は、海運市況に連動して利益が決まる事が良く分かりますね。

今の海運市況は一時的なもので、今後下落する

一方で投資家が知りたいのは、この市況価格がこのまま続くのか?という点だと思います。

それについて、僕は今の海運市況はバブルだと思っています。

そのため、どこかのタイミングで市況価格は下落します。

市況価格が下落する理由は、以下の3つです。

・コロナは永久には続かない

・世界的にはコンテナ船は増加している

・今の水準は過去と比較して極端に高い

まず今の市況高騰は、コロナ影響が大きいです。

コロナによって、港湾の効率が極端に落ちており、船が長期間滞留してしまっています。

ですが、企業活動をいつまでも制限できません。

各国は、既にアフターコロナを見据えて企業活動を優先しつつあります。

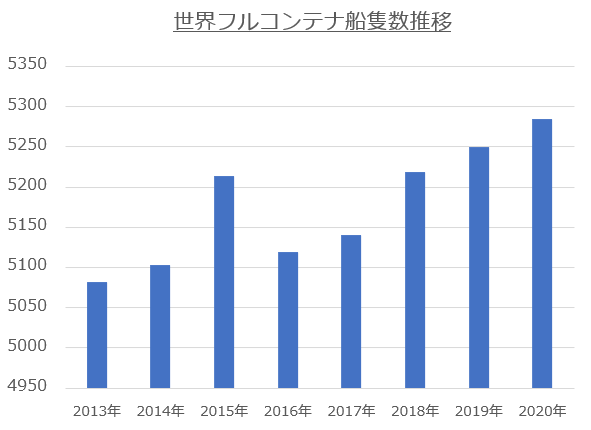

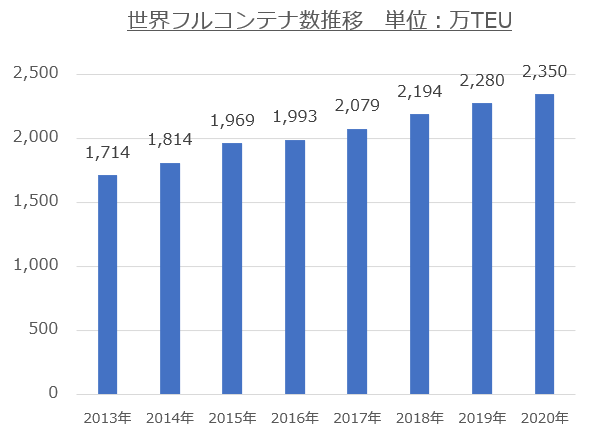

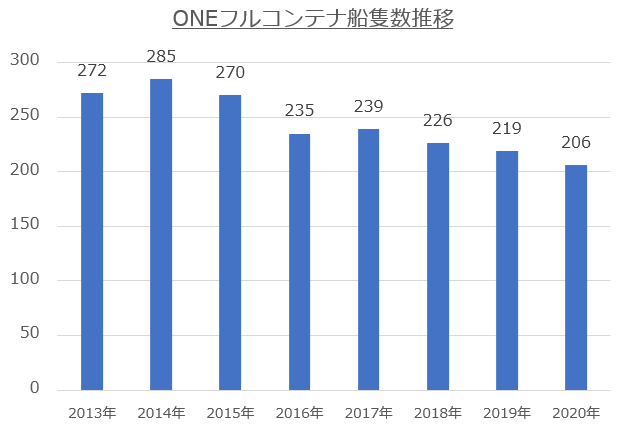

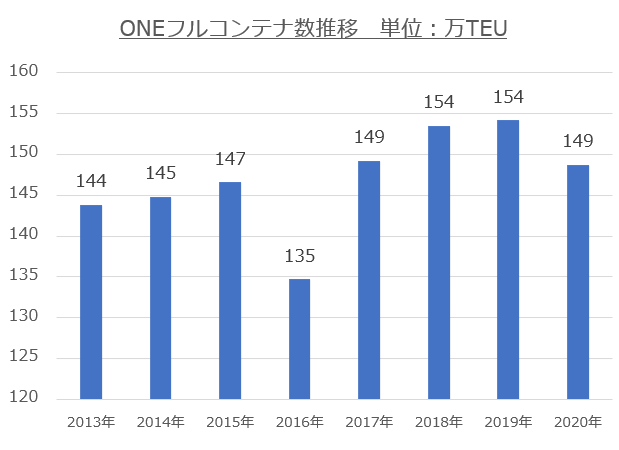

また世界的に見て、コンテナ船は増加傾向にあります。

コンテナ数の「TEU」とは、20フィートコンテナの個数を表します。

このように、船隻数・コンテナ積載数は年々上昇しています。

需要の増加に応じて供給量が増えており、港湾での停滞が解消すれば、ある程度市況価格が落ち着くはずです。

実際、マーケットもこの市況が長く続くことを想定していません。

例えば日本郵船の株価は、ピーク時に11,000円にまで達しました。

しかし、それでも株価としては破格の割安さになっていました。

・PER:2.0倍

・配当利回り:10.9%

・配当性向:22%

こんな感じで21年度の決算を基準とすると、ありえない割安さとなっています。

つまり投資家は、今の好決算は来年度以降は続かないと考えている事が分かります。

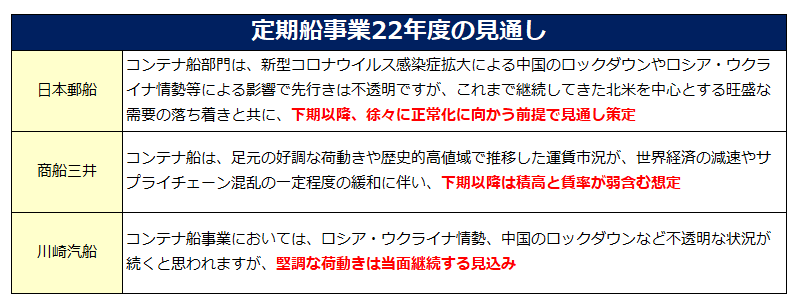

■追記

海運大手3社が2022年度予想を発表。

そこでは「下期以降徐々に落ち着く見通し」と語られていました。

昔のように赤字体質には戻らない理由

海運市況が元に戻ったら、また赤字体質になるのかな?

海運市況は、今後適正なレベルに戻ります。

一方で、2016年頃のように海運大手が軒並み赤字になる事は無いと考えています。

その理由は、以下の3つです。

・国内海運大手は、設備投資に消極的(供給は大きく増えない)

・3社経営統合で寡占化が進み、売り手が有利になりつつある

・依頼主も安定的な契約を望み、輸送コストの値上げを受け入れつつある

まず海運大手は、今の需要逼迫の状況でも設備投資に消極的です。

半年前と比較して事業の在り方が変わっていると思うが、今後は投資拡大の方向に進むのか。

引き続き旺盛な需要と国際旅客便の減便等によりスペースが限られる中、物流を止めないという姿勢で事業継続に尽力していますが、事業そのものが大きく変化したかどうかの判断は、現段階では難しいと考えています。

【出典】日本郵船_2022 年 3 月期 第 2 四半期決算説明会 質疑応答の要旨

国内海運大手は、2016年頃の市況には戻したくないと思っています。

そのため、意図的に供給量を制限することで適正な相場に保つ努力をしています。

このように、日本郵船は古い船を廃棄(解撤)をして船の数を減らしています。

そして、大型の船を導入し少ない船で効率的にコンテナを運ぶ体制にしつつあります。

規模を追うのではなく、採算を重視する方針です。

このような状況を踏まえると、過去のように国内大手が赤字体質になる事は無い事が予想されます。

また昨今、輸送依頼主は、モノが予定通りのスケジュールで運ばれない事態が続いています。

こうした状況を踏まえ、依頼主は安定供給のために一定の値上げは受け入れる方針になりつつあります。

こうした依頼主側のマインドの変化も、海運大手には追い風です。

昔のように買い叩かれる事で、赤字運営が続く可能性は低くなっています。

まとめ:日本郵船・商船三井・川崎汽船の株価は今後どうなる?

本記事のまとめです。

・海運市況は2022年がピーク

・今後海運市況は下落し、利益もダウンすると予想

・一方で市場の寡占化が進んでおり、今後も一定の利益を出し続ける見込み

海運市況は2022年がピークです。

そのため今後は、市況下落に伴い海運大手の利益もダウン指定組み込みです。

一方で市場の寡占化が進んでおり、赤字体質に戻ることは無いと思われます。

投資をする方は、目先の利回りに釣られず海運市況リスクを把握しておきましょう。

最後まで読んでくれてありがとうございました。

他の企業の分析記事が見たい方は、以下のまとめ記事をご覧下さい。

最後に、Twitterもやっていますので、そちらもぜひフォローお願いいたします!

コメント