こんにちは、コロスケ(Twitter)です。

この記事では、アサヒホールディングスの株価が急落している理由を解説します。

ここ最近、アサヒホールディングスの株価が下がっています。

株価が下がり配当利回りが上がったので、投資を検討している方も多いのでは無いでしょうか?

そこで本記事では、アサヒホールディングスの株価が下がっている理由と、今後の見通しについて解説します。

同社への投資を考えている方に役立つ情報をお届けします。

アサヒホールディングスの株価が急落している理由を解説!

アサヒホールディングスの株価が下がっている理由をまとめました。

・特許権侵害訴訟に伴う損害負担により、通期見通しを下方修正

・貴金属リサイクルの回収分野の構成変化による利益率の低下

・金属価格の下落傾向

これまで資源価格の高騰で、アサヒHDの株価は大きく上昇していました。

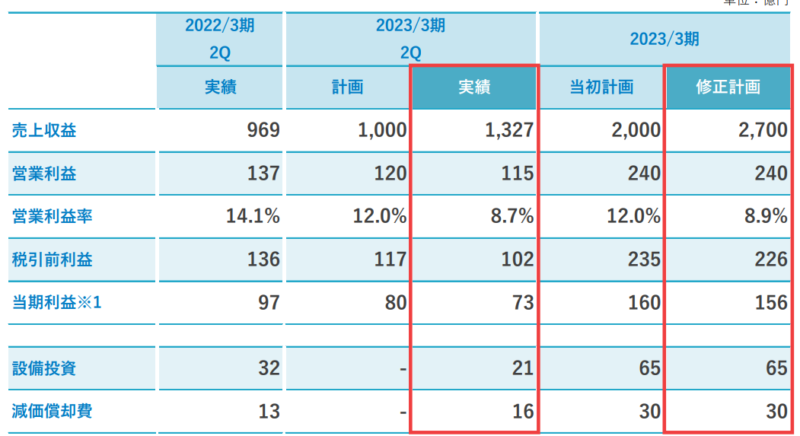

しかし直近は、2022年2Qで純利益を下方修正したことで、株価が下落しております。

アサヒホールディングスの企業概要をざっくり解説

アサヒHDの概要をまとめました。

・貴金属のリサイクル、製錬事業、産業廃棄物回収事業を行う会社

・売上2,700億円、営業利益240億円(22年度予想)

・日本だけでなく、北米・アジアでも事業展開

アサヒホールディングスの経営分析🚩

— コロスケ@バリュー投資家 (@Rvukou8sQT2nHDg) October 29, 2022

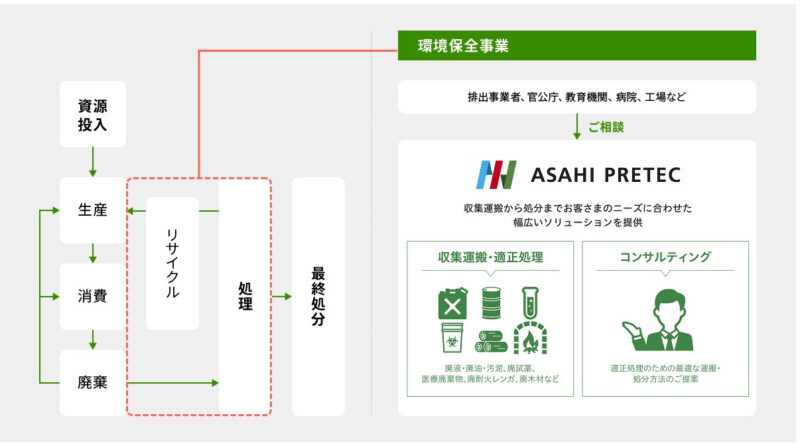

1つ目の事業は貴金属をリサイクル・精錬する「貴金属事業」。

北米では鉱山由来の原材料を製錬する事業。日本・アジアでは、貴金属を含む製品を回収してリサイクルする事業。 pic.twitter.com/GJ5bRDczy1

アサヒHDは、車や家電などを回収して、貴金属を回収するビジネスを行っています。

また北米では、鉱山の原材料を仕入れ、製錬する事業も行っています。

二つ目の柱が、産業廃棄物の回収事業です。

近年積極的に事業展開を進めており、売り上げは右肩上がりに上昇しています。

.png)

通期純利益予想を下方修正

2022年2Qで、アサヒHDは通期予想で、純利益を若干下方修正しております。

利益が下がった要因は、以下の3つです。

・特許権侵害訴訟に伴う損害負担により、通期見通しを下方修正

・貴金属リサイクルの回収分野の構成変化による利益率の低下

・一過性の損失6億円を計上

アサヒHDの持分法適用会社である株式会社フジ医療は、特許権侵害訴訟を受けておりました。

損害賠償をすることとなり、その費用を今回計上しております。

(ただこの事業は、台湾のジョンソンヘルステック社に事業譲渡することが決まっております)

2022年9月15日に公表しましたとおり、当社の持分法適用会社である株式会社フジ医療器が、ファミリーイナダ株式会社より提起されていた特許権侵害訴訟に関する判決を大阪地方裁判所より言い渡され、当社は、当該判決にもとづく損害賠償額に従って「持分法による投資損失」を計上しました。また、2019年12月20日に当社と台湾のジョンソンヘルステック社との間で締結した株式会社フジ医療器の株式譲渡契約において、当社が本損害賠償の一部を負担する旨の取り決めをしていたことから、当該取り決めにもとづく負担額に従って「その他の費用」を計上しました。

【出典】アサヒHD_2023 年 3 月期第 2 四半期業績予想値と実績値との差異及び通期業績予想の修正に関するお知らせ

また本業の貴金属リサイクルでも、回収する貴金属の構成の変化で利益率が落ちています。

また減損6億円を計上しております。

上期は貴金属リサイクルの回収分野の構成変化による利益率の低下や持分法適用会社に関する一過性の損失6億円を計上した

【出典】アサヒホールディングス_通期業績予想修正

こうした要因で、通期利益が下方修正されており、株価も連れだって下がっております。

アサヒホールディングスはリスク高いが高配当が魅力的

アサヒHDに関する著者の見解をまとめました。

・事業は景気に左右されるので、意外と景気敏感銘柄

・事業拡大を優先しており、自己資本比率は30%台と低め

・配当利回りは4.7%と高配当

・過去赤字でも減配しておらず、配当維持への意思を感じる

・直近の資源価格下落は円安である程度相殺。

→リスクは高いが、減配リスクは比較的低めか?

アサヒHDの株主還元方針は、以下のとおりです。

成長戦略のための設備投資やM&Aに必要な内部留保充実を図りながら、配当性向40%を目処とし、現在の年間配当水準から目減りさせず、安定的に配当を継続する

【出典】2022年2Q決算説明資料_株主還元

減配しない方針をうたっており、実際過去赤字になったときも配当は維持しています。

自己資本比率も低めで、景気動向に左右されるため、リスクは高い気がします。

一方で、今の配当利回りは魅力的であり、リスクをとれる人は買う価値あるのでは?と感じています。

アサヒHDのFCFがマイナスなのは前渡し取引による

アサヒHDで気になったのは、フリーキャッシュフロー(FCF)がたびたびマイナスになっていることです。

.png)

最初は「これは怪しい・・・」と思いましたが、きちんと理由がありました。

アサヒHDは、前渡し取引という独特なビジネスを行っています。

通常は、原料を仕入れ、そこから貴金属を取り出して顧客に貴金属を渡します。

しかし前渡し制度では、原料が入荷した段階で、顧客に貴金属を渡します。

その間のキャッシュフローは、金融機関からお金を借りています。

そのため、キャッシュフロー上はマイナスになりやすいビジネス形態となっています。

ただアサヒHDの説明では、原料を仕入れてから前渡ししていること、貴金属価格はヘッジしていることから、基本的にリスクは無いという説明となっています。

まとめ:アサヒホールディングスの株価が急落している理由

アサヒHDの株価が急落している理由まとめです。

・特許権侵害訴訟に伴う損害負担により、通期見通しを下方修正

・貴金属リサイクルの回収分野の構成変化による利益率の低下

・一過性の損失6億円を計上

アサヒHDは、貴金属のリサイクルというSDGsに合致したビジネスを行っています。

海外展開も積極的に進めており、今後の売り上げ拡大も期待できます。

一方で景気敏感銘柄でリスクもありますので、投資をする際には上記リスクを理解しましょう。

また本記事は著者の意見をまとめたものであり、投資を推奨するものではございませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント