こんにちは、コロスケ(Twitter)です。

今日は、新NISAについて考えてみます。

2024年から新NISAが始まります。

ネット上で「新NISAは最速で満額埋めるのが正しい選択だ!」という言葉をたびたび見かけます。

今回は、本当にその考えが正しいかどうかを自分なりに考えてみたいと思います。

【疑問】新NISAは最速で満額投資をするのが正解なのか?

結論、無理に毎年360万円(満額)投資する必要はありません。

むしろ資金に余裕がない人が、頑張って最速投資をするのはリスクが高いと思います。

この結論に至った理由を解説します。

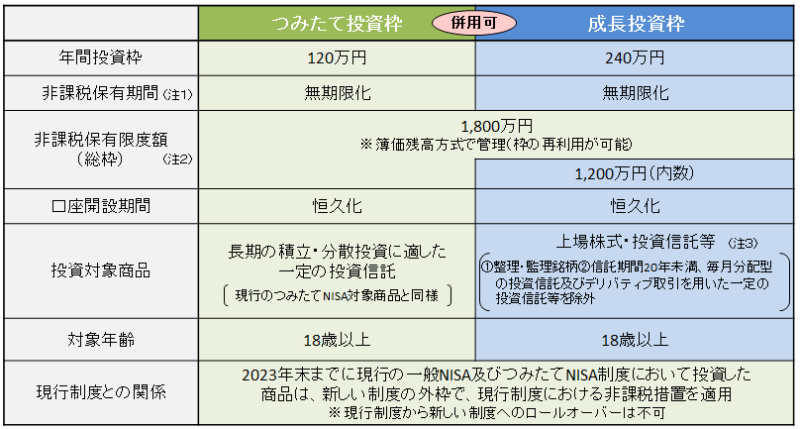

新NISAの概要をおさらい

・非課税保有期間の無期限化

・口座開設期間の恒久化

・つみたて投資枠と、成長投資枠の併用が可能

・つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能

・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

非課税保有限度額は、買付け残高(簿価残高)で管理される

1800万円という投資上限は、買い付け時の価格で管理されます。

つまり、株価が上がっても下がっても非課税枠は変わらないという事になります。

・株価が下がれば、年末に売却→翌年すぐに買い戻しで枠を抑える事ができる

・株価が上がれば、1800万円以上の株式を非課税で保有できる

上記の使い方をすることで、非課税枠を最大限活用することが可能になります。

理屈上は最速で満額投資するのが正解

投資のリターンは「運用期間×利回り」で決まります。

そのためできるだけ早い段階で、非課税枠を埋めてしまうのが正しい選択と言われています。

非課税枠を一日でも早く埋めることで、非課税の恩恵を最大化できるからです。

もし株価が下がっても、先ほど説明したように売却→翌年買い戻しをすれば、非課税枠は復活します。

上記記事を読んだとき、最初は「じゃあ一気に投資するか!」と思いました。

理屈は正しくても投資をするのは人間

ですが冷静になって考えてみると、一括投資が正しいのか疑問が出てきました。

なぜなら一括投資をしたあと、株価が暴落すれば当然大きな含み損を抱えます。

例えば、360万円を投じて20%下がると、72万の含み損になります。

またNISA枠のために株式を売却すると、それは確定損失となります。

NISA枠は特定口座とは違って、損出しをすることができません。

一括で全額投資をするのは、理屈上は正しいです。

ですが一括投資後に株価が下がると、大きな含み損を抱えることになります。

人は損に敏感な生き物です。

一括投資をした後、株価が暴落した時に耐えられない可能性があります。

(実際多くの人が暴落の時に、ろうばい売りをしてしまいます)

理屈上は正しくても、長期に渡って実践できるかは別問題なんです。

結論:新NISAも自分のリスク許容範囲内で

結局新NISAも、いつも通り自分のリスク許容範囲内で投資をすべきです。

具体的には、株価が一時的に半値になっても平気で耐えられる金額に抑えるのが望ましいです。

新NISAだからと言って、自分のリスクを超える投資をしてしまうのは止めておきましょう。

・自分のリスク許容範囲内において新NISA枠は最速で埋める

僕は、新NISAが始まる2024年は上記方針でやっていきます。

さすがに夫婦3,600万円を5年で埋めるのは自分のリスク許容度をオーバーしています。

今まで通り、無理せず自分のペースでやる事にしました。

そして積立枠ではオルカンを購入。成長枠では日米の高配当株を買う予定です。

こちらは、今までの戦術と同じです。

この記事が参考になれば幸いです。

コメント