この記事では、投資しないリスクについて解説しています。

投資って元本割れリスクがあるけど、それでもやる意味あるの?

株式投資は、暴落すると大きな損失を抱える可能性があります。

でも大きな損をするリスクがあるのに、投資家はなぜ投資をするのでしょうか?

今回は、日本だけでなく米国へも投資をしている著者が「投資しないリスク」について解説します。

・投資しない人にはどんなリスクがあるの?

こんな疑問に答えます。

投資はやめとけ?貯金派の人が知らない「投資しないリスク」とは?

貯金派の人が知らない「投資しないリスク」は以下の3つです。

・機会損失リスク

・インフレリスク

・老後資金不足リスク(年金2,000万円問題)

暴落が怖い・・・と思っている方は、別のリスクに晒されています。

資本主義社会に生きている僕たちは、投資とは無縁ではいられません。

投資をしない3つのリスクを詳しく解説します。

【投資しないリスク】機会損失

資本主義社会では、企業の利益は従業員では無く、株主へ還元されています。

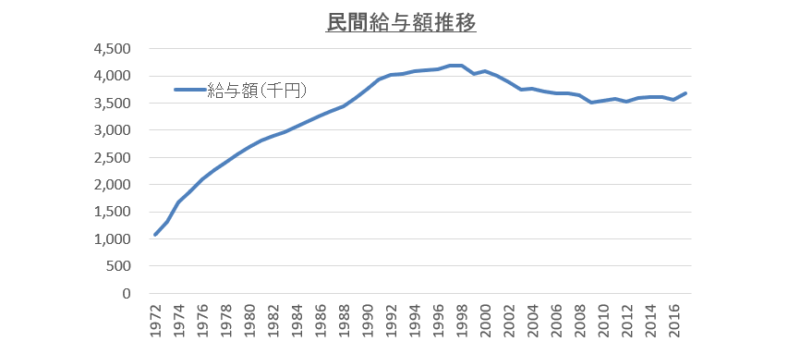

・.png)

2000年からの18年間で、僕たちの給料(人件費)は、たった3%増加していません。

一方、会社が株主に支払う配当金は、なんと542%も増加しました。

つまり、会社は従業員では無く、株主に大半の利益を還元しているのです。

実際、ここ20年で僕たち従業員の給料は全然増えていません。

経済成長の恩恵を享受するためには、投資家になるしかありません。

投資しないということは、経済成長の恩恵を得られないということに他なりません。

【投資しないリスク】インフレリスク

日本にいるとあまり実感が無いですが、僕たちの貯金はインフレリスクに晒されています。

インフレになるとお金の価値が下がるので、貯金は実質的に目減りしていくことになります。

でも日本はインフレしていないから問題ないんじゃない?

確かに現時点では、インフレに怯える必要は無いかもしれません。

しかし、近い将来インフレが起こる可能性はゼロではありません。

・シュリンクフレーション(ステルス値上げ)

・日銀の2%のインフレ目標

シュリンクフレーション(ステルス値上げ)

昔に比べて、お菓子の量が減ったと思いませんか?

値段は同じにして、内容量が減っていくことを「シュリンクフレーション」と言います。

ネットでは、ステルス値上げと言われていますよね。

僕はメーカーの資材調達をしていますが、最近は色々なものが値上がりしています。

メーカーは同じ値段でモノ作り出来なくなってきており、苦肉の策として内容量を減らしています。

これは実質インフレの一種であり、僕たちの身近にインフレが迫ってきています。

日銀の2%のインフレ目標

日銀は、2%のインフレを目標に各種金融政策を実行しています。

こうした点を踏まえ、日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています。

日本銀行HP

現時点で2%のインフレは達成されていません。

しかし、2%を目標にしている以上、将来的に2%程度のインフレになる可能性があります。

2%インフレするという事は、毎年僕たちの貯金が2%目減りしていくのと同義です。

インフレに対して、何も対策を取らないことも一つのリスクなんです。

【投資しないリスク】老後資金不足リスク(年金2,000万円問題)

2019年、金融庁は老後資金のために資産形成を促す報告書を発表しました。

そこには、年金だけでは老後資金は2,000万円不足すると書かれており、大きなニュースになりました。

金融庁は3日、人生100年時代を見据えた資産形成を促す報告書をまとめた。長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。

日経新聞 人生100年時代、2000万円が不足 金融庁が報告書

でもこんなに高い社会保険料払って、年金だけじゃ過ごせないって言われても納得できない人が多いかもしれません。

どうやって2,000万円を工面すれば良いの?

方法は、以下3つです。

・現役時代に節約して2,000万円を貯める

・65才以降も働く

・資産運用で、月5.5万円の配当収入を得る

現役時代に節約して2000万円を貯める

ぱっと思い浮かぶ対策は「貯金」です。

しかし、現役時代に爪に火を点して、お金を貯めるのはしんどいですよね。

実際問題、サラリーマンのお金だけで2,000万円を積み上げるのは現実的ではありません。

65才以降も働く

そうなるとやっぱり、65才以降も働くしかなさそうです。

僕自身は、無理して貯金するよりも、65才以降もお金を稼げるようにする方が大事だと思っています。

資産運用で、月5.5万円の配当収入を得る

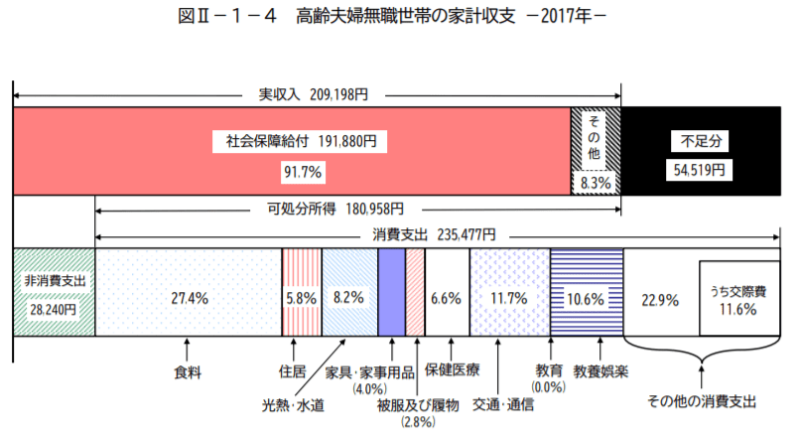

2,000万円は、95才まで生きた時の総不足額です。

月にすると、54,519円足りません。

でも老後に月5.5万円の配当所得があれば、不足は補えます。

投資をすることで、老後のお金の問題に取り組むことが出来ます。

投資をしないということは、老後の生活に不安を抱える可能性があります。

まとめ:投資しない人は3つのリスクに晒されている

投資をしない人の3つのリスクです。

・機会損失リスク

・インフレリスク

・老後資金不足リスク(年金2,000万円問題)

僕は20代の頃、投資=ギャンブルだと思っていました。

しかし、投資とギャンブルは別物です。

30代になって、投資をしないリスクも大きいことに気が付き、投資を始めました。

今では配当金も徐々に積み上がり、投資の力を実感するようになりました。

投資なんかやめとけ!と思っている人こそ、投資を始めてみては如何でしょうか?

このブログ( Corosuke blog)では、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

コメント